芯片荒加剧,全球第四的代工巨头却要“流血”上市

即便剥离资产,优化公司,格芯依旧面临半导体行业强者恒强的可怕竞赛,一步落后,步步陷入被动。

在汽车销售火爆,全球芯片短缺的大环境下,作为芯片代工厂老玩家的格芯(GlobalFoundries)计划筹资10亿美元在美国纳斯达克上市,牵动了半导体行业敏感的神经。

格芯作为全球市占率第四的晶圆代工厂商,过去多年却颇为低调,远没有台积电、三星电子等声名远扬,但在芯片热之下,这样一家总部在美国,由阿布扎比主权财富基金穆巴达拉投资公司掌控的半导体公司,依然吸引了众多投资者,并且摩根士丹利、美国银行、摩根大通、花旗集团和瑞士信贷集团作为上市承销商将牵头IPO。

招股书披露之后,由于其财务状况并不理想,不少投资者对此次IPO并不看好。格芯2013年的亏损达到9亿美元,2016年亏损值超过13.5亿美元,在截止今年6月30日的六个月中,格芯净收入达到30.38亿美元,但仍亏损3.01亿美元。

对于格芯这样一家近年来经历不少波折的公司而言,IPO是否能够为其在未来的激烈竞争中赢得一席之地?这家公司背后究竟又有哪些值得关注的地方?格芯上市对国内芯片半导体产业又有哪些影响?

芯片荒下的发展隐忧

格芯成立于2008年,原本隶属于半导体公司AMD,但自90年代开始,随着美国半导体产业从传统的IDM模式逐渐转向Fabless(无工厂芯片供应商),AMD也开始将代工厂与芯片设计业务剥离,此时阿布扎比政府拥有的主权财富基金穆巴达拉协助AMD剥离其制造业资产,并获得了格芯的股份与控制权。

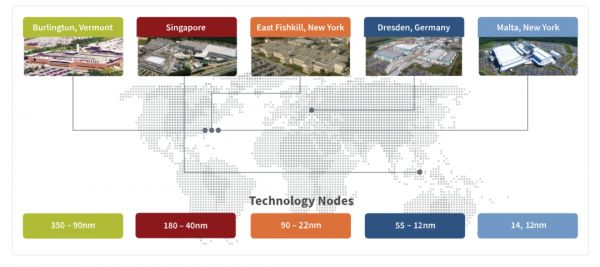

2009年,穆巴达拉以18亿美元收购了新加坡大型晶圆代工厂特许半导体,格芯也收购了AMD在德国德累斯顿的芯片代工业务,随后二者合并,通过不断收购与资本加持的格芯成为一家拥有超10000件专利,年产200万片300毫米晶圆的代工厂(2020年数据),根据官方数据,格芯在美国、德国和新加坡均有设厂,为200多家客户提供芯片代工业务,其中不乏高通、AMD、博通等头部企业。

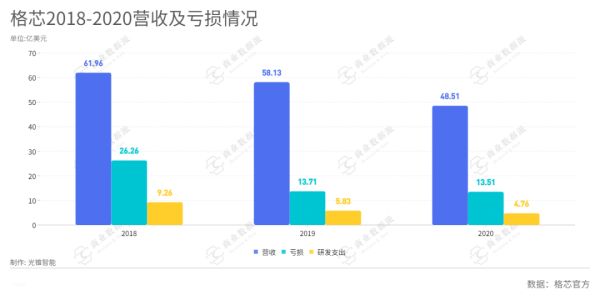

根据格芯在IPO申请文件中的数据,2018-2020三年间,格芯营收61.96亿美元、58.13亿美元、48.51亿美元,整体呈下降趋势,三年间其净亏损分别为26.26亿美元、13.71亿美元和13.51亿美元,也在不断收窄。

尽管如此,在净利润率方面,格芯也与台积电差距明显。格芯2018-2020年净利润率分别为-44.77%,-23.59%,-27.85%,而台积电则为34.05%,32.27%,38.68%,在过去多年,格芯始终未能摆脱亏损命运,并和头部有着较大差距。

不过,受到疫情导致的芯片短缺影响,在截止今年6月30日的六个月中,格芯净收入达到30.38亿美元,较去年同期的26.97亿美元增长近13%,同期净亏损从去年的5.34亿美元缩减至3.01亿美元。

研发经费投入方面,2018-2020年,格芯的研发投入分别为9.26亿美元、5.83亿美元和4.76亿美元,占营收比例为14.95%、10.03%、9.81%,整体呈下降趋势,相较于台积电近三年的研发费用28.85亿美元、32.73亿美元、39.40亿美元,格芯在技术投入方面依然不足。

格芯此前曾表示,公司今年的生产能力已经完全被预定,整个行业的半导体供应可能无法满足激增的需求,直到2022年或更晚,现在格芯所有工厂利用率已经超过100%,并在以最快的速度增加产能,扩产计划中大约三分之一的资金将来自希望在几年内锁定供应的客户,预计到2021年产能将增长13%,2022年实现产能增长20%。

能够看出,格芯选择在下半年IPO正是为了抓住市场需求扩大的窗口期而加速自己的扩产计划。

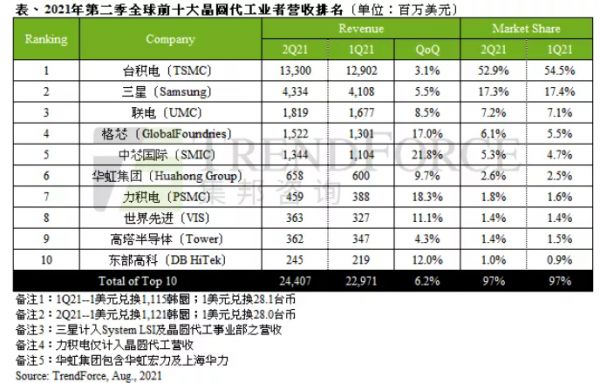

即便如此,相较于台积电、三星,格芯作为晶元代工厂在营收能力上略显一般。根据数据机构TrendForce今年第二季度全球前十大晶圆代工厂商排名情况,格芯位列第四,市占率为6.1%,与头部企业仍有较大差距。

(图自TrendForce)

根据官方解释,造成格芯近年来营收下降有两点原因:一是剥离了一项2019年带来3.91亿美元收入的业务,二是改变了和大多数客户的合同条款,改变了确认收入的方式和时间,格芯同时提到,2021年上半年,公司收入同比增长13%,达到30多亿美元。

然而,这依旧无法解决众多投资机构对于格芯更深一层的隐忧,那就是多年以来,格芯晶圆代工业务依旧处于亏损状态并持续至今,这种亏损建立在格芯近年来一直削减研发支出,剥离资产,优化公司以及半导体行业芯片短缺的大环境下。而造成这种情况的深层原因或许在于两方面:其一在于格芯放弃了对先进制程的技术投入,为在更激烈的市场竞争中保持优势而陷入价格战,其二则是由于决策失误频频陷入困境。

格芯的技术之困

作为在芯片半导体领域拥有10000+项专利和多家代工厂的重要选手,格芯在招股书中提到使其能够处于竞争优势的几个核心技术所在:

1,RF-SOI。几乎所有手机和手机基站都在使用这项技术,并被用于射频开关、毫米波、5G等重要领域,格芯是全球唯一拥有内部毫米波测试的晶圆厂。

2,PDK(工艺设计套件)。汽车、航空、智能手机和其他应用领域的芯片必须保持超高的可靠性,提供符合预期的性能。要开发和制造符合要求的芯片,就必须能够精确地对设计进行建模、仿真和验证,PDK的作用就在于此。

3,从三星获得的FinFET技术授权以及从IBM处获得的SOC相关技术。可以被应用于从集成电路到汽车、物联网等领域。

4,硅基光电子(Silicon Photonics)。在硅和硅基衬底材料上,利用硅CMOS工艺对光电子器件进行开发和集成的一种新技术,借以卡位下一轮科技革命。

尽管如此,在市场竞争中格芯作为代工厂依然和头部的台积电、三星有不小差距,主要体现在对于先进制程的投入方面。

根据集邦咨询统计,2020年,5nm、7nm制程芯片占据了25%左右的市场份额,并被用于CPU、GPU等超大规模逻辑集成电路的制造,这是拥有相关制造工艺的台积电与三星在市占率方面遥遥领先的重要原因。然而早在2018年8月,格芯就正式宣布终止基于FinFET工艺的先进制程芯片制造从而减缓亏损情况,因此,当格芯不再对先进制程工艺投入,转而将业务集中于12-350nm成熟制程后,其晶圆平均销售价格也不断下降。

根据数据机构SemiAnalysis统计,格芯2018-2021年三年间,晶圆售价处于下调,分别为2861美元、2837美元、2566美元、2445美元,这意味着他们在2021年芯片荒的前提下,销售的每一片晶圆价格仍比去年便宜。同时,若将格芯晶圆价格与其他代工厂进行比较,其价格也低于台积电、联电代工厂,这意味着该公司对于顾客的吸引力正在减弱。

格芯在其F-1文件中也指出,如今使用EUV技术制造5纳米级芯片的代工厂,资金成本就达到约200亿美金,更尖端的工艺成本投入更为巨大。这意味着对于高端工艺的投入可能会带来丰厚的利润,但同样也是一次巨大的赌注。例如三星电子,早年曾获得苹果iPhone订单,但在工艺方面落后于台积电之后却失去了苹果订单,如今,尽管作为全球第四,格芯市场份额占据了6.1%,但台积电则有52.9%之多,这种差距正是技术实力的体现。

在芯片代工领域,强者恒强的马太效应在不断显现。芯片代工厂只有拥有先进制程工艺才能获得稳定且优质的订单,而为了研发先进制程,这些工厂需要投入大量资金与技术,但大量资金又需要拥有大量订单和充足资金,如此一来,处于领先地位的厂商通过提前量产先进制程获得订单,分摊工厂折旧,进而继续研发下一代工艺,使得后进厂商在先进制程工艺上的投资低于预期回报而放弃竞争,以此扩大市场并形成其竞争优势壁垒。

显然,格芯在2018年放弃先进制程之后,已经难以再通过新途径与位于行业前列的台积电、三星等进行竞争,尽管其获得了三星FinFET技术授权,尽管其招股书中提到的卡位未来科技的硅基光电子相关技术,但这些“远水难解近渴”的核心技术如今依旧未能进入成熟市场,因此短期内不能为其提供更高的商业价值。

产业升级启示录

除了技术落后导致的价格战之外,格芯近年来的经营状况也出现一些问题。

2018年,格芯宣布将在中国建厂,并先后与南京、重庆、成都等地接洽,原本计划投资规模逾100亿美元并在成都建厂,但在2018年,格芯宣布停止对该项目出资,并遭到成都市政府索赔,格芯为和解准备了3400万美元。

同样在2018年,格芯宣布裁员计划,裁员幅度约为5%,2019年格芯分别以2.36亿美元和4.3亿美元出售新加坡和纽约的两座晶圆厂,并将旗下的Avera半导体以及光掩膜业务分别出售给Marvell和日本Toppan公司,以减少账面亏损。

因此,即便芯片半导体领域在蓬勃发展并且供应链失衡,但是自从出售晶圆厂以来,格芯已经丢失了一部分销售和市场份额,而如何应对眼前的技术和市场挑战,依然是格芯绕不开的话题。多年来格芯管理层和穆巴达拉一直在谈论将IPO作为战略目标,但在IPO之前,公司的业务必须从市场占有率和未来技术潜力两个方面吸引潜在的投资者。

一位半导体从业者告诉光锥智能,当下游厂家要增加产能时,至少需要12个月时间才能实现,一般情况下,格芯每年用于扩大产能的支出为7亿美元,而台积电此前表示计划在未来三年投资1000亿美元提高产能以满足需求,如此对比便可看出两者之间的差距,并将因为半导体行业的头部效应愈发拉开差距。

但从另一方面看,格芯不再在领先的工艺技术上进行持续性投入,将有助于他们更快地实现扭亏为盈,而选择IPO则有助于帮助其完成工厂扩张。今年四月初格芯宣布,由于全球半导体短缺带来的芯片需求增长,将投资14亿美元扩充产能(这相较格芯过去年均技术投入高出一倍),并计划明年加大投资以提高美国、新加坡和德国三地工厂的产量,并在2022年内带来产能提升,由于芯片短缺在今年的持续性影响,可以预见的是产能提升为将为格芯带来更多客户以及营收。

在过去两年里,芯片半导体成为国内外投资圈热点话题,鉴于当前各个领域尤其汽车行业的芯片短缺,格芯可以抓住当下时机进行IPO,但其暴露的一些潜在问题以及行业波折也在提醒国内半导体公司:只有需要牢牢抓住供需不平衡的窗口,及时突破核心领域技术瓶颈,才能在激烈的竞争中找到机会,一方面需要主攻先进制程代工和特色工艺,另一方面也要以存储晶圆制造为重要方向,如此才能摆脱关键领域的卡脖子限制。

更进一步来说,芯片半导体领域的竞争始终是一场和时间的赛跑,形成壁垒的唯一方式是不断研发新一代工艺,以此扩大市场份额,未来芯片马太效应会更加明显,而中国企业则需要在市场、政策和资金的加持下进一步增强自己的实力。

本文来自微信公众号“光锥智能”(ID:guangzhui-tech),作者:罗宁,36氪经授权发布。

相关推荐

芯片荒加剧,全球第四的代工巨头却要“流血”上市

芯片荒背后:半导体巨头纷纷扩产,芯片行业迎来黄金十年

这一轮“芯片荒”是怎么产生的?

车企“芯片荒”背后,是中国企业的“上车”良机

芯片荒,CEO找产能,投资人:谁拿到货我投谁

全球第三大芯片代工厂商格芯计划在美上市 估值200亿美元

芯片荒,CEO到处找产能,投资人:谁拿到货我投谁

芯片荒车企不停产就是赢,台积电紧急喊话

台积电:掌握华为芯片命运的台湾晶圆代工巨头

全球芯片短缺迫使众多企业停工,芯片厂商却迎来业绩高光

网址: 芯片荒加剧,全球第四的代工巨头却要“流血”上市 http://www.xishuta.com/newsview51955.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230