为什么共享单车跑不出巨头?

1 为什么共享单车提价难?

2 为什么共享单车不挣钱?

3 共享单车还有什么出路?

1965年,荷兰的阿姆斯特丹,有组织者发起了一场白色自行车运动(Witte Fietsen),大量白色的自行车被放置街头,不固定、不上锁,供市民使用。后来,这个项目由于自行车遭到严重破坏、叫停等问题很快就终止了。

荷兰人没有做成的事情,中国人却做成了。

50年后,中国一线城市街头冒出了五颜六色的无桩自行车,便捷、便宜、低碳、新奇,共享单车很快俘获了用户的心,也带火了共享经济。

越来越多的投资人、创业者瞄准这个市场,共享单车成了前几年最大的风口。

可是,一番乱战过后,大小企业非死即伤,除了急流勇退的胡玮炜和朱啸虎,几乎没有赢家。

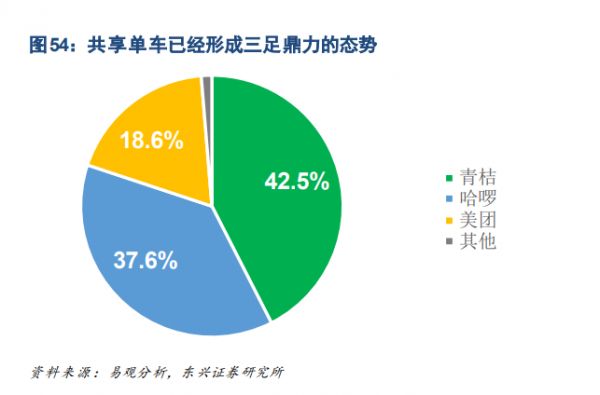

在一片废墟里,没有参与投放战、补贴战的哈啰单车、青桔单车成为新市场秩序下的参与者,再加上更名换姓、改头换面后的摩拜(也就是现在的美团单车),三方共同瓜分着当今的共享单车市场。

随着竞争进入新阶段,他们面临着这个行业的终极问题,什么时候开始盈利,为什么到头来青桔、摩拜只能作为巨头的附属物,共享单车模式到底能不能走通?本文将对这些问题进行探究。

01 从二人转到三国杀

公交站、地铁口到家、到景点,从家到菜市场、商场,总是存在着不短不长的距离,是出行市场上客观存在的痛点。

共享单车的出现填补了短途出行方式的空白,加上收费低、年轻人对新奇事物的接受程度高,橙黄色风暴迅速席卷了各大城市。

“在早期阶段,扩张比防御更重要。”ofo创始人戴威深谙互联网思维的要义,所以第一场竞速赛就是占领用户的心智。

首先是投入战,包括单车的投放和宣传广告等。

走出校园不过三个月的时间,截至2016年底,ofo在全国的总投放量就达到了80万台,占领了51.2%的市场,摩拜的市场占有率为40.1%。

摩拜以自行车情怀引发共鸣,ofo则有“骑时可以更轻松”的直白广告;摩拜的自行车更智能,ofo更轻便;摩拜不容易坏,ofo收费更低……

竞争发生在各个方面。相同的是,二者都拿到了巨额的融资。从2016年9月开始,ofo和摩拜拿到的融资开始进入以亿美元计的阶段。摩拜的背后有腾讯、高瓴、华平等,ofo的身后站着金沙江、滴滴、真格等。

此后一直到2018年,共享单车都是其他行业无可比拟的风口。

在两大巨头之外,小鸣单车、小蓝单车、哈啰单车、骑呗等单车也如雨后春笋冒了出来,有人戏称共享单车创业的最大阻碍是没有颜色可以选了。其他单车敢于在明显双寡头的格局下杀入市场,进行竞争,除了有资本的诱惑,也因为用户几乎没有忠诚度。

比如,2016年10月至2017年1月,摩拜和ofo双平台用户的数量从21万增加到了121.6万。

进入2017年,投入战还在继续,补贴战也打响了。补贴战的形式有免费骑、红包单车和充值奖励,基本是一家发起活动,另一家必定会跟上。

所有人都知道,打架的目的是耗死对方。这场竞争中,唯一的壁垒是资金。

ofo的一位联合创始人说:“(拿到软银孙正义)18亿美元的融资,可以把所有对手打到地上爬不起来”,另一位用“我们觉得要上天”形容拿到软银投资意向书后的心情。

也正是这份投资意向书把ofo拖进了万劫不复的深渊。

双方曾商议ofo要实现3000万的日单目标,决战摩拜。2017年3月起,ofo单月要采购300万至400万辆单车,约合3亿美元。3月份的4.5亿美元和4月份的D+轮融资,到五月份就花完了。

到了2017年年中,ofo开始挪用客户押金。不幸的是,ofo没有等来软银的资金,等来的是投资人推动两巨头合并的消息,但因为牵涉到多方利益,无法达成共识,最后不了了之。

2018年4月,摩拜卖身美团,ofo一步步走到了破产的边缘。胡玮炜和因无法合并而退出的金沙江朱啸虎成为仅剩的赢家。

其他品牌大部分也死在这场内卷中,唯一的胜出者是哈啰。

哈啰能成功活下来,原因之一在于瞄准的是二三线城市,避开了与巨头的正面竞争。

第二是,采取差异化策略。比如,从冷门区域骑行到热门区域,定价更便宜,因为骑行者帮哈啰省去了人工调度的成本。

第三是以夜间免费骑行俘获用户。

“老大老二打架,老三没了”曾发生在众多领域,外卖、凉茶、杀毒软件等,到共享单车这儿,这条实践出来的“真知”失灵了。

如今,哈啰、滴滴内部孵化的青桔和被美团收购后的摩拜单车三分天下,共享单车行业也进入了新阶段。

02 打不破的天花板

以规模为先的恶性竞争阶段,共享单车模式能否走通,能否实现最终的盈利,这一根源性的问题被彻底湮没。

待商业不再有传奇故事色彩,市场进入良性竞争阶段,企业开始以盈利为目的进行经济活动,共享单车模式才开始接受真正的试炼。

第二回合的竞争起源于2018年2月底,ofo关闭了1元月卡购买通道,摩拜单车在北京的骑行月卡折扣活动也不再继续,两家都恢复到包月20元、包年240元的正常价格。

此时,两大巨头已经回天乏术。

此后各家经历了不同幅度的提价,到现在到现在1.5元/15分钟已是常见现象。央视网评对于共享单车提价评论道:“把割韭菜的镰刀伸向消费者,割得太急,吃相实在有些不雅”。

尽管收费提升,为什么共享单车企业里仍然没有人走出亏损泥潭?

以哈啰单车为例,2018年、2019年和2020年的税前利润分别为-22.17亿元、-15.14亿元和-11.43亿元,尽管有所收窄,但共享二轮车(单车和电单车)的毛利率2019年和2020年几乎持平,没有改善。

从收入端来看,收入可以拆解为使用频次和单次的平均价格。

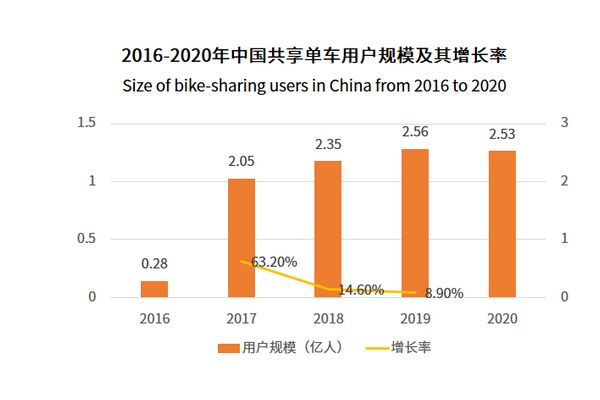

共享单车发展到现在,基本不存在尚未挖掘的市场。根据艾媒的数据,2020年,共享单车的用户规模达到2.53亿人,且已经负增长,且多地开始实行总量管控。

另外,从城市道路交通的角度考虑,未来不排除划定共享单车的停放区域,便捷性也将有所减弱。

再看单次收费还有没有提升的空间。

众所周知,共享单车大面积为人所知时,价格极低,也可以算作是互联网的免费流量思维。

同样的商品或者服务,从免费到收费,消费者的满意度必然是降低的,所以过往总有免费的干掉收费的,这叫降维打击,鲜少有收费的打死免费的。

百度的搜索引擎、360的杀毒软件一直免费,它们的盈利模式绝不可能是用户规模做大后向他们收费。因为他提供的产品是用完即走,没有黏性。

游戏能成功实现从免费到收费模式,因为它具有成瘾性,换句话说给人带来的效用高。

视频平台会员付费率的提升,同样有效用高的原因。另一方面则是因为一部剧如果在一个平台需要VIP才能观看,大概率在其他平台也需要VIP,用户总归是贡献一个会员。

所以,能成功从免费跨越到收费,核心的要素是用户有痛点,产品的价值够高。不然,培养用户付费习惯的推进会变得漫长。

用户痛点、产品的价值,和替代品能在多大程度上满足消费者的需求有关。

共享单车,出行末端的交通工具,市场是最后一公里,远一点也就三公里。这个出行市场中,稍微高端一点的方式——打车的花费是起步价,以北京为例13元;公交车,2元钱。

再不济,人还有双腿。

公交车的公共交通属性和双腿的免费属性,把共享单车的提价空间卡死了。

对使用频次高的人来说,包年240元的价格已经足以买一辆。买自行车有停放、担心被偷盗或者破坏的缺点,也避免了共享单车损坏带来的骑行体验差和找不到共享单车或者忘记关锁的尴尬。共享单车提价会放大购买的优点。

对涨价接受度更高的,是骑行频率不高的人。比如共享充电宝,有一定的应急属性,而替代方式——买一个,价格会数倍于借共享充电宝,所以即使提价,用户所付出的总代价仍然是低的。

使用频次高的更在意价格,接受提价的骑行次数少,这意味着在收入这个总量维度上,共享单车很难实现突破。

03 为什么亏损不止

既然收入端面临天花板,从节流入手行不行得通?哈啰在招股书中也提到,未来盈利的能力不仅取决于提供服务的能力,还取决于成本控制的能力。

答案是成本难降。

第一是重资产运营折旧过高。

一辆自行车,成本不过两三百块,单价并不高,不过总量大,导致总资产很重。如今的竞争格局中,玩家都是亏得起耗得住的角色,为了维持市场份额必须持续铺量。

2017年10月1日,全国共享单车领域第一个团体标准——《上海共享自行车团体标准》开始实施,其中明确规定: 3年强制报废。

以哈啰单车为例,2019-2020年间,哈啰单车的营业成本中近一半是折旧成本。2020年哈啰共享单车业务GTV约58亿,而折旧成本就超过25亿,经营压力不可谓不大。

第二是人为破坏现象难解。

从损坏来说,共享单车有“国民照妖镜”之称,无桩模式利弊共存,从1965年到2021年,从一线城市到十八线小县城,从国内到国外,随处可见的是被人为损坏或者据为己有的共享单车。对此,共享单车玩家们束手无策。

这是因为共享单车模式存在“公地悲剧”。

由于单车企业没有办法监督和阻止用户的不文明行为,单车事实上具有一定的公共产品属性。公地作为一项资源,每个人都有使用权,也没有权利阻止别人使用,所以会倾向于过渡使用,造成资源枯竭。

为了让单车处于掌控之下,自己的利益最大化,就出现了破坏锁、加私家锁、卸车座等不良行为。

第三是人力成本。

低线城市中,人力成本低,公共交通的覆盖率相对弱,所以一开始哈啰单车能够通过精细化的运营实现突围。2018年,哈啰的CEO杨磊表示,哈啰单车每一辆车每天的运营成本是0.3元,东兴证券的一份研报指出,摩拜单车是1元/天/车。

原因之一在于摩拜所占据的一线城市的高频需求是潮汐式的,早晚骑单车的人比较多。早八点以后的地铁口,晚八点以后的小区门口,都是共享单车的聚集区。为了避免白天短途出行的需求会得不到满足,共享单车需要人力运送,重新放置。

共享充电宝模式胜过共享单车的原因就是后续经营过程中,维修成本低,多数情况下,固定位置自取自还,不需要人为干预。即使被消费者带回家,也会被购买,产品提供方没有损失。

以上三大原因决定了共享单车是很难赚到钱的商业模式。

04 还有什么出路

互联网模式,先圈用户再寻盈利出路,对共享单车企业是否也适用呢?

第一种方式是打押金的主意。比如以前淘宝用户在付款但确认收货前,沉淀在支付宝大量资金,可以用于购买理财等。但ofo和摩拜挪用客户押金演化成信用危机后,交通部发布了相关的规定,原则上不收取用户押金,确有必要收取的,运营企业不得挪用。

所以这条路走不通了,现在的三家品牌都免收押金。

第二种方式则是广告,包括车身广告和APP广告。

车身广告很容易理解,APP可以基于用户位置向骑行者推送附近的美食和休闲场所。

这不太容易实现,原因在于不管是APP还是自行车,工具属性过强。基于用户位置推送附近的商户,对于高频用户的固定路线来说,已经有美团和大众点评此类提供本地生活服务的APP,对于低频具有偶发性的行程来说,骑行的目的就发生了变化。

另外,消费者的流程是打开APP,扫码、骑行、关锁、付款,用完即走的模式加上大部分人骑行过程时间较短,导致无论是在车身投放广告还是APP投放广告,效果都不会理想,对于吸引广告主不利。

美团作为美团单车的唯一入口,单车带来的广告收入无法与美团整个APP切割开,也无法进行衡量。

作为美团和滴滴生态的一部分,单车业务只是业务和场景的补充,协同性也不算强。比如搜索到距离自己两公里处一个评分较高的咖啡厅、餐厅或者密室逃脱,在骑行时可能刚好附近没有美团单车,即使有,也可以切换至其他品牌的APP,除了短暂的时间,没有任何成本。

当然可以推出一些活动实现联动,比如骑行美团单车到美团入驻的商户有优惠,或者在XX餐厅就餐送骑行券,但这难免又陷入到下一轮的补贴战当中。

哈啰则是进行无边界扩张,本质上,是寻找流量变现的路径:一方面发力共享电单车,巩固流量入口,一方面进入顺风车市场,尝试过社区团购,还进军了酒旅、到店等本地生活业务,实质是用现有用户进行变现或提升用户多重价值。

即使哈啰能在其他业务上盈利,也只是哈啰的成功,不是共享单车模式的成功。

因此,共享单车的属性,决定了自身很难跑出巨头,有机会成为庞大的流量入口,大多数却没有机会提升利润空间,他们最好的出路,其实是卖给大厂。

参考文献

[1]《穿越废墟:共享单车剧未终》,腾讯新闻潜望;

[2]《一辆自行车如何激起共享经济的滔天大浪》,陈爱民、陈龙海;

[3]《共享出行产业:不忘初心,方得始终》,东兴证券;

[4]《从共享单车历史来看亏损公司的边界》,东兴证券;

[5]《法经济学视角下的共享单车乱象》;

[6]《哈啰出行放弃社区团购,试水新业务,那主业呢?》,百略网;

[7]《焦点分析丨共享单车齐涨价,我们给摩拜哈啰算了算帐》,36氪

本文来自微信公众号“市值榜”(ID:shizhibang2021),作者:何玥阳,编辑:嘉辛,36氪经授权发布。

相关推荐

为什么共享单车跑不出巨头?

为什么共享充电宝能赚钱,共享单车不行?

小蓝和摩拜单车调价受关注 共享单车为什么要涨价

后共享单车时代:巨头“三国杀”,小玩家挣扎求生

你门口的共享单车,有了新的「故事线」

共享单车迷途

共享充电宝为什么没有死?

共享单车无终局

共享单车的城市困局

共享单车的时代变了

网址: 为什么共享单车跑不出巨头? http://www.xishuta.com/newsview52082.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216