拼多多在努力变成天猫的样子

出身于“五环外”的拼多多,一直跟“五环内”的品牌们保持着微妙的关系。

一方面,它热衷于以拼团、低价的噱头挑战大牌,名单包括特斯拉、苹果和茅台,每一次交锋都成为佐证拼多多“打到骨折价”的公关宣传。

去年7月,拼多多的首页推送了“特斯拉Model 3”的促销广告,万人团价比官网直降了4万块。“拼多多开拼特斯拉”登上热搜的第二天,特斯拉官博下场亲自跟拼多多划清界限,特斯拉大中华区总裁朱晓彤还特地转发了声明,精准补刀了一句“大家别上当[1]”。

随后拼多多直接开怼“车是真的,补贴也是真的”。特斯拉显然没杠过拼多多。最终拼多多不仅顺利拼成了车,还进一步打出了“任性补贴”的名声。

另一方面,“二选一”撤销之后,拼多多却加紧了招揽品牌的步伐。拼多多“官方旗舰店”标识的店铺中,已经包括阿迪达斯、强生,联合利华等品牌。也有大牌以一种暧昧的方式进入拼多多。比如说手机品牌荣耀和小米,官方实际进驻、但以经销商名义对外宣传,而这是拼多多妥协的表现[2]。

前几个月,拼多多还联合央视在微信端办了多场直播带货活动,促销单品包括SK2神仙水、海蓝之谜面霜、戴森吸尘器等中产最爱Top 10单品。

遥想2008年左右,淘宝也曾在央视上做广告。传播媒介与时俱进,但努力上岸的姿势却如此相似。

那么问题来了,

1. 五环外的拼多多,为什么要打入品牌的市场?

2. 拼多多的消费升级会以什么形式实现?

01 多多也要消费升级

必须承认,拼多多的崛起是中国电商发展史的一个奇迹。

从创立到上市,京东用了10年,淘宝用了5年,而拼多多仅用了2年多。2019年开始,在资本市场的反复唱空下,拼多多股价一路高歌猛进,从2019年7月的20美元上涨到2021年2月的200美元,短短一年多时间内,市值暴涨10倍。

拼多多之所以能在巨头的光环下快速崛起,在于找到了“新供给”和“新战场”,实现了差异化竞争。

“新供给”,指的是被淘系抛弃的低价白牌供应链。“白牌”指的是垃圾袋、纸巾这类标准品,因为质量和功能都差不多,也很难做出品牌价值,同时也是制造业里产能最过剩、竞争最激烈的领域。天猫发展壮大后,在淘宝的部分中小卖家逐渐边缘化,买流量氪不过天猫的大牌,只能无奈出走淘系,触网拼多多。

“新战场”,指的是过去电商一直打不进的“五环外”。阿里、京东、苏宁也曾经高调进军农村市场,先后在农村疯狂刷墙打广告,但都于事无补。原因在于,传统电商使用的“搜索”逻辑,就可以把50%的网民拦在门外。

电商的本质是人与货的连接。淘宝和京东等平台的使用逻辑,基于消费者主动搜索商品,是“人找货”的过程。但实际上,搜索这个行为本身,就有很高的门槛。体会不到的人,可以尝试在美国亚马逊上尝试购买一下“智能青空灯一代”。

2016年,80%的搜索用户都有高中以上学历,但实际网民中,一半以上都是初中及以下群体[3]。拼多多简单粗暴的推荐逻辑大大降低了电商的门槛,也就开发了当时搜索型电商触及不到的低线城市用户。

拼多多在崛起之初,甚至带动了阿里和京东共同富裕。如下图所示,淘系在2016年高线城市用户红利几乎用尽,京东2018年遇到用户增长瓶颈,但之后都恢复了增长趋势,离不开拼多多在下沉市场的电商教育[3]。

如果说过去的拼多多是在蓝海地带“猥琐发育”,甚至“后富带先富”,那现在的拼多多已经进入了“短兵相接”的关口。

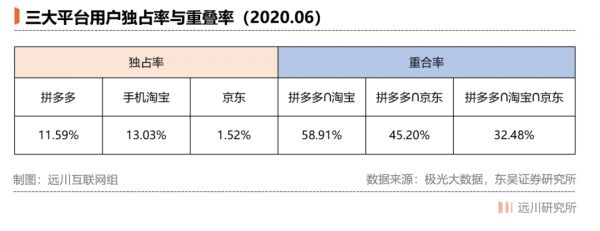

首先,拼多多和阿里的用户已经基本趋同。崛起于五环外的拼多多,最初拥有大量的独占用户。但在“农村包围城市”的过程中,拼多多与阿里的用户体量已十分接近。甚至淘系、京东、拼多多三家平台的用户数量,加起来已经是整体网民数量的2倍。

简而言之,网民都快不够用了。

用户在拼多多和淘系上却是“两副面孔”。CBD的高级白领可以因为抢到60元的优惠券,在天猫上不眨眼地拍下售价“2800元”的海蓝之谜面霜,但在拼多多上只热衷于拼团9.9元包邮的卫生纸,超过10元的,太贵了。

这不是消费者分层的时代,而是消费分层的时代。年入百万的阿里p8每天也在社区团购里薅0.99元的鸡蛋。在拼多多的用户画像里,谁都是面目模糊的9.9元包邮户。

同一批用户,拼多多还在最苦的地方抓流量,而天猫却在毛利厚的地方变现,你说气不气?

其次,从GMV的角度上来说,当用户增量逐渐到顶,只能提高客单价和用户购买频次。而用户的购买频次跟平台上有多少品类也休戚相关。

最后,树大招风的拼多多,也需要渐渐摘下“山寨”、“劣质”的帽子。今年5月,拼多多就被上海市消保委因存在假冒侵权等6大问题约谈,消息出来后公司股价一度重挫,当天收盘时市值蒸发近1000亿元。

品牌化的背后是稳定的质量保证和用户体验,也能稳定的提升销售量,减少平台风险。如果拼多多的基本盘靠的是制造业最激烈的领域,也很难压出利润。

那么,为什么特斯拉、苹果们,对拼多多如此排斥呢?

02 敌人的敌人是朋友

要想理解品牌们对拼多多的谨慎,先要理解为什么天猫双11越玩越复杂。

这几年的天猫双十一,被网友吐槽不迭。曾经也是直接给优惠的爽快金主爸爸,现在不但要算难度堪比数学压轴题的满减规则,还要盖楼,养猫,最后一顿“操作猛如虎,一看便宜两块五”。

事实上,这几年淘系的优惠政策越来越复杂:包括隐形单品券、直播间单独链接、平台货币奖励、备注赠品、淘客、一淘等多种玩法,复杂的促销方法甚至被友商拿来调侃。

网友的吐槽,电商平台并不是视而不见,而是不得已。除了老生常谈的“价格歧视策略”,平台可以省下对时间吝啬的富人的补贴以外,也是因为天猫不能破坏强势品牌的统一价盘,但又想促销吸引消费者,只能各部门自上而下做多种玩法,以复杂的方式提供优惠[4]。

强势大牌往往有多种经销体系。以雅诗兰黛小棕瓶为例,电商渠道的利润高达30.7%,但百货渠道则只有它的一半多。大牌必须管理好统一的价盘,才能为线下的租金、店铺导购等成本留下空间。

“天猫”做大,靠的也是拥抱品牌商。那就必须要将商品的表面价格与线下调整一致,也就是建议零售价。

因此,面临“价格屠夫”的拼多多,品牌们不得不保持着谨慎的距离。拼多多的运营逻辑决定了它的让利方式就是简单粗暴的降价,无法兼容有着森严的价格体系的大牌。

例如上文提到的手机品牌荣耀和小米,他们甚至选择以经销商的名义实际进驻。因为它们必须为其他渠道的经销商留出稳定的利润空间,否则就会影响手机品牌和经销商的合作——至今中国过半的手机都在线下销售[2]。

想要成为中国“Costco”的拼多多,所推崇的C2M模式(工厂直达消费者),也意味着消灭一切加价渠道,自然也要面对一切怒火。

2019年以来,拼多多为了撕毁“假货”、“十元店”的标签,推出了百亿补贴计划,带动着电子产品、家电与大牌护肤品拼多多上的销量。但实际上,拼多多对品牌的撬动力仍十分有限,现在团结的其实是部分渠道商。

被双重挤压的渠道商过的很憋屈:线上,流量氪金游戏玩不过品牌旗舰店,线下,销售量不断受到线上挤压。为此,受制于产品生命周期和保质期的经销商,会选择在产品促销的最佳周期大量“出淘”,在拼多多打开销货出口[4]。

以珀莱雅为例,它在淘系的GMV几乎是拼多多上的十倍,但拼多多的店铺数却是淘系上的10倍,背后是庞大的经销商支撑起了拼多多的销量。

在这个阶段,拼多多更像品牌们的奥特莱斯。它通过绕开品牌方,向第三方渠道商要货,控制了单品的价格,也不伤商品的表面价盘。

但变成天猫奥莱版,就够了吗?

03 努力活成天猫

从拼多多的一些变化里,我们可以看到它靠拢天猫的蛛丝马迹。

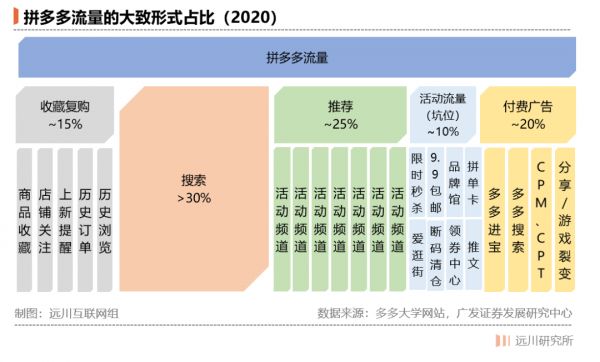

首先,搜索已是拼多多站内最大的单一流量形式。

在早期,拼多多的站内核心流量入口主要为分类页,还是推荐流量的逻辑,而当时首页都没有搜索栏。目前拼多多已实现多种流量并行分发,主要分为5个部分,其中搜索的地位占比超过30%,推荐大类比例下降至25%[5]。

流量的运营背后是平台资源配置的体现。当拼多多供给侧快速丰富,用户打开率提高之后,它补课搜索,也是在为新时期的平台铺平道路。

其次,曾经爆款为王的拼多多,也悄悄加重了店铺的流量倾斜。

绝大多数商家的运作逻辑,都是将店铺作为一个整体:通过单个爆款降价引流,炒旺店铺的人气,再通过其他毛利更高的单品盈利。同时每次花钱营销所吸引的客流,都能不断沉淀在自家的店铺里,成为隐形的“品牌资产”。

但拼多多侧重于单品爆款逻辑。在拼多多的流量分发中,“价格”的权重更高,价格越便宜、销量越大,给到的流量就越大,这就成了促使商家降价的天然动力。但每一款新产品,都要经历这么一个过程,很多品牌商家自然不愿意入驻。

现在,用户界面店铺的露出增加,商家侧增加对店铺指标的考核,都意味着店铺权重已是自然流量权重的一部分,让拼多多的运营逐步从单品逻辑过渡到店铺逻辑。

最后,拼多多也效仿当年的淘宝,改造起了拼品牌。

在大牌抵触淘宝的时代里,韩都衣舍、三只松鼠等网生品牌也曾成为淘宝品牌化的主要支撑。虽然只是风光一时,在改变消费者和品牌的认知之后,这些淘品牌被国际大牌全面反攻。

2020年在政府牵头下,拥有30年出口历史的品牌“洁玉”入驻拼多多,在拼多多数据和流量支持下测试研发新品主推99元的全棉四件套,成交额增长17倍,全店访客数增长38倍。

拼品牌追求极致性价比的路子,也像极了当年的淘品牌,只不过领域不同。纸巾品牌根据拼多多的平台数据更改了生产线,以大规格(120*175mm)+大包装(100抽),以0.73元/包打开了市场。家卫士则直接把扫地机器人的门槛拉到了288元,十几万的订单给代工厂的自主品牌打开了空间。

对于超大平台来说,想要消费升级,改变的方法只有两个选项:(1)自身升级。(2)共享现有用户基础上打造一个更为高端的新平台。

当年阿里内部就选择了构建天猫商城新平台的路径,淘宝成为了内部免费流量的输出方。现在拼多多看起来更想走第一条路,把品牌商品也嵌在自己的平台里。

只是,无论如何,站内流量永远是有限的,存在厚此薄彼的过程。在拼多多的消费升级中,那些曾经在天猫化过程中被边缘化的白牌商家,是否又会面临相似的命运?

04 尾声

拼多多一直是一家备受争议的公司。既有严苛到上厕所要计时的工作强度,也有搏一搏就财务自由的高昂工资;既打入了资本眼里性感的“下沉市场”处女地,又饱受“山寨”和“劣质”的争议。它的拥趸者和反对者足以吵上三天三夜。

无论如何,拼多多现在的业务数据和市值都证明了:它起码是中国线上最成功的十元店和农产品集贸市场,甚至还是最成功的奥莱店。

可再大规模的特卖或者团购,容量到底是有限的。拼多多下一个大的突破,势必在于平台能够实现更大基数的常规化销售,也就是——消费升级。

起于9.9元拼团的拼多多,最终也会终于常态。而到那个时候,就是“阿里2.0”与“阿里”的战争。

参考资料:

[1] 拼多多低价团购Model 3,特斯拉拒绝交付……合法吗?观察者网

[2] 拼多多品牌升级:离天猫越近,离阿里越远,晚点LatePost

[3] 核心电商企业的分析框架与拼多多“三分天下”的商业逻辑,东吴证券

[4] 点数三大发家品类,“拼品牌”与多多买菜推动飞轮效应,华创证券

[5] 从站内流量分发看拼多多的进化方向,广发证券

本文来自微信公众号 “远川商业评论”(ID:ycsypl),作者:杨婷婷,编辑:周哲浩,36氪经授权发布。

相关推荐

拼多多在努力变成天猫的样子

拼多多在变相吸收特斯拉的行业势能

拼多多在变相吸收特斯拉的行业势能

拼多多上的失意者和得意者

聚划算的变与不变

拼多多与苹果特斯拉们的恨与爱

阿里京东拼多多在社交电商必有一战

盈利算不上拼多多的好消息

京东如此努力奋战618,只是想回到过去?

朱广权李佳琦为湖北带货4000万,这努力“在线营业”的样子才是最好的媒体融合

网址: 拼多多在努力变成天猫的样子 http://www.xishuta.com/newsview52123.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95131

- 2人类唯一的出路:变成人工智能 20593

- 3报告:抖音海外版下载量突破1 20434

- 4移动办公如何高效?谷歌研究了 19775

- 5人类唯一的出路: 变成人工智 19721

- 62023年起,银行存取款迎来 10277

- 7网传比亚迪一员工泄露华为机密 8408

- 8五一来了,大数据杀熟又想来, 8094

- 9滴滴出行被投诉价格操纵,网约 7717

- 10顶风作案?金山WPS被指套娃 7188