1吨18万元,“白色石油”全球都在抢,宁德时代、锂业双雄开启国际并购

10月假期后,碳酸锂和氢氧化锂的价格双双突破了18万元/吨。

“因为大家担心价格还会涨,有很多人在囤货,本来供给就偏紧,再加上有人囤货,肯定供给就不够了。供给不够,就会推动价格更快地上涨,所以最近一段时间快速地涨到18万以上,主要的原因就在这。”真理研究CEO墨柯告诉《每日经济新闻》记者。

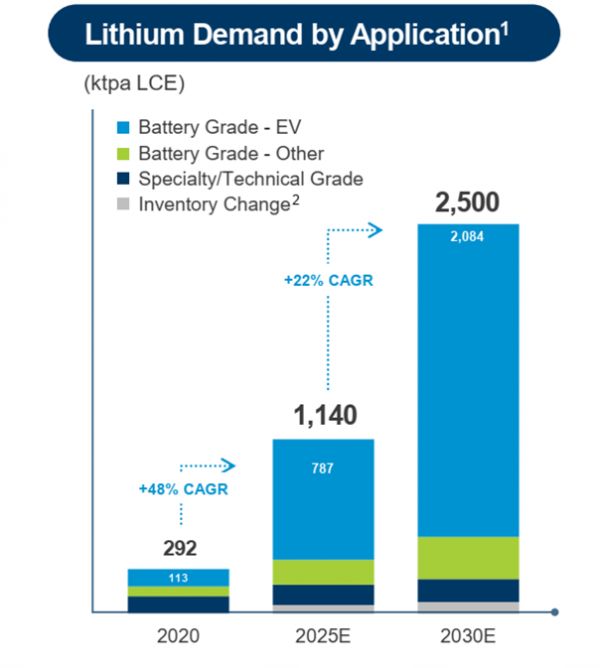

囤货的背后,是业内对于锂电行业高速增长的一致性预期。从全球范围来看,一方面,电动车浪潮的到来,化石能源的使用占比在不断降低;另一方面,从目前的技术状况看,锂电池是主导未来方向的技术。雅保公司预测,全球对碳酸锂的需求,在2020年至2025年的年均复合增速达48%。

也因此,锂资源被称为“白色石油”。而近期,紫金矿业跨界并购锂盐湖项目,宁德时代“截胡”赣锋锂业的海外并购,都显示各方对锂资源越来越重视。

《每日经济新闻》记者注意到,国内的锂矿和盐湖资源在全球范围内看属于开采成本较高的资源。国内企业走向海外并购,也是接下来重要的战略发展方向。锂资源巨头赣锋锂业对记者表示,希望能尽量简化海外并购的审批流程,以能够在并购竞争中赢得先机。

碳酸锂价格高涨,预计仍将维持高位

今年以来,碳酸锂和氢氧化锂的价格迅速上涨,至10月份双双突破了18万元/吨。据光大证券研究报告,今年的碳酸锂消费量远超往年同期水平。8月碳酸锂表观消费量2.94万吨,同比增长49.3%。

数据来源:wind,记者制图

针对上游锂资源的价格走势,真理研究CEO墨柯向《每日经济新闻》记者分析称:“有可能会在高位持续比较长的一段时间,为什么这么看呢?因为今年其实总体上供给是偏紧的,但供给仍然大于需求,只不过是已经差距不太多了,(但)现在确实是也有缺货的现象存在,因为大家担心价格还会涨,有很多人在囤货,那么本来供给就偏紧,再加上有人囤货,肯定供给就不够了。供给不够,肯定会推动价格更快地上涨,所以最近一段时间快速地涨到18万以上,主要的原因就在这。”

另外一方面的原因则是需求的强劲增长。赣锋锂业方面向记者分析称:“从供求角度来讲。全球的需求由于电动车、储能等领域飞速发展,导致对锂产品的需求量急剧上增。而锂项目从选址、设计、建设、投产,需要一定的周期,这就导致供应端产品跟不上需求的扩张。也就是需求端与供应端增速的不匹配造成的价格增长。2018年后,锂的价格有一次大规模下跌,导致很多项目关停或滞后。随着碳酸锂等产品价格的上升,很多资源项目就会恢复生产或开发,从而在未来弥补上需求端的缺口。”

而从长远的需求出发,雅保公司预测至2030年,全球对锂的需求将达到2500千吨碳酸锂当量/年。2020年至2025年的复合增长率为48%,2026年至2030年的复合增长率为22%。

图片来源:雅保公司公告截图

此外,值得注意的是,上游价格的上涨,显然会导致下游成本的增加。据GGII(高工锂电)分析,受下游需求旺盛和海外锂矿扩产不及预期等影响,碳酸锂价格或继续上升。假设碳酸锂价格上升至25万元/吨,其他材料价格维持当前水平不变,锂电电芯成本将上涨0.08~0.09元/Wh,较当前成本上涨12~18%,届时电池系统成本可能重回1元/Wh。

展望未来,墨柯表示:“从供给需求本身来讲,供给其实还是稍微多一点的,现在(价格很高的)情况下,很多项目开始新建,老项目在扩产,原来一些暂停的项目又重新启动了。所以我估计,供给这一块在未来一段时间会增长得很迅速,供给明显大于需求的情况明年肯定会出现,但是什么时候不太好说,有可能是下半年以后。但是价格不一定会降下来,为什么?就是由于之前的(全球)货币超发很严重,这个情况其实很难缓解,所以即便供给明显超过需求了,价格可能也很难往下走。”

六大锂业公司逐鹿

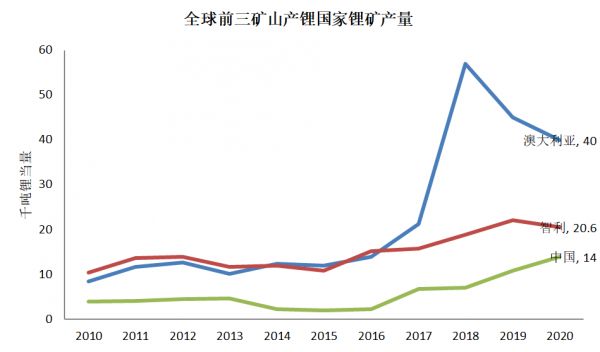

事实上,从全球范围来看,我国的锂资源并不突出。据BP能源统计,2020年全球矿山产锂的第一大国为澳大利亚,2020年产量为40千吨锂当量,其次为智利,2020年产量为20.6千吨锂当量,中国位列第三位,为14千吨锂当量。

数据来源:BP能源统计,记者制图

而盐湖锂的主要供给是在南美。赣锋锂业在2021年半年报中分析称:“盐湖卤水项目的主要供给在南美,南美在产卤水项目主要分布在智利和阿根廷,行业集中度非常高。南美盐湖资源未来的增量主要包括公司Cauchari-Olaroz在内的几个项目的投产和扩产,由卤水资源带来的锂化合物的供给增量集中在2021年以后。各盐湖提锂企业受益于量价齐升,经营状况逐渐好转,并再度进入资本支出活跃周期。然而,由于各厂家对未来市场需求的判断不一致,再加上新冠病毒疫情全球大流行的影响,2019~2020年各公司扩产项目均受到延迟影响,南美各锂项目的扩产均逐步延后。短期来看,这在一定程度上将会降低锂化合物短期供给的增量,为未来定价环境的改善创造条件。”

一方面,是锂资源分布的相对集中,另外一方面则是锂资源掌握在少数公司手中,也形成了较强的供给阵营。

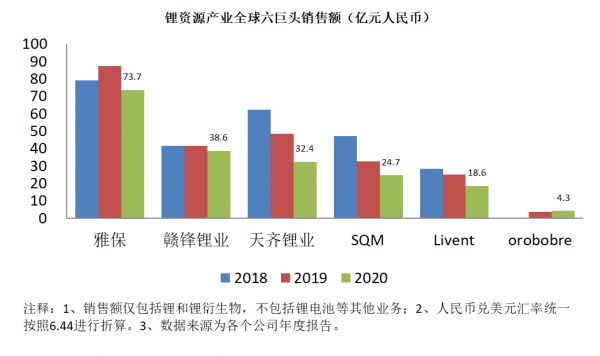

图片来源:记者制图

据相关上市公司披露数据,全球前六大锂资源公司分别为雅保、赣锋锂业、天齐锂业、SQM、Livent和orobore。这六家公司2020年度分别在锂矿及锂衍生物领域销售额达到73.7亿元、38.6亿元、32.4亿元、24.7亿元、18.6亿元和4.3亿元(人民币,人民币兑美元汇率以6.44进行折算)。

《每日经济新闻》记者注意到,上述各家公司掌握的锂矿、盐湖状况不尽相同。相关研究机构和锂资源公司发布的研究显示,海外公司在锂资源开采成本上具备一定的优势。

以orobobre公司2019年的研究为例,中国盐湖的生产成本约在7000-8000美元/碳酸锂当量吨。而排名较为靠前的锂资源开采成本不到6000美元/碳酸锂当量吨。

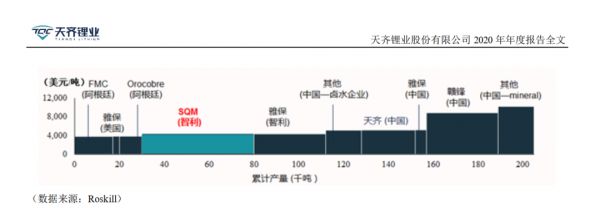

图片来源:天齐锂业2020年报截图

据天齐锂业在2020年报中转引Roskill的研究,全球各主要锂化工产品生产企业的碳酸锂提锂成本排名较前的受FMC(即Livent)、雅保和SQM这些海外企业控制,而天齐锂业和赣锋锂业所控制的锂资源开采成本都排名较为靠后。

墨柯向记者分析称:“我们国内的资源主要是三块,一块是青海的盐湖,一块是四川的锂辉石,另外一块是宜春锂云母。其实按照现在的锂资源价格来看,这几块应该都是能赚钱的,而且利润都会很不错。但为什么这个量还是起不来,这有很多的原因。比如青海的资源产能利用率很低,就是产能很大一部分没释放。主要原因是基础设施不够,电力是不够的,淡水资源又比较贫乏,交通设施这一块其实也缺。之前青海的锂资源(产量的提升)主要是在技术方面来提升。这些基础设施方面(的问题)也得要慢慢来解决,并不是说一朝一夕就能搞定的事情。”

对于开采成本差异,赣锋锂业方面向记者表示:“这个主要是看资源类型本身。海外企业基本都是盐湖提锂为主,成本相对较低。而国内主要是两类,锂辉石提锂的价格会相对高一些,这是不同工艺造成的原因;国内盐湖则是因为资源禀赋的问题,需要更复杂的处理工艺,会导致成本有所上升。”

而为了应对这一情况,赣锋锂业称:“我们会在全球加大对优质资源的投资,因为优质资源就意味着生产成本更低。目前我们在阿根廷已经投资了盐湖项目,也有明确的投产规划。同时,我们也一直在技术上做新的尝试,从提高产品收率、降低能耗、自建太阳能发电系统、循环用水等方式,来降低生产成本。”

中国企业的海外并购破局

今年10月10日,以黄金和铜为主的矿业巨头紫金矿业公告称,其与加拿大证券交易所上市公司Neo Lithium Corp.(以下简称新锂公司)签署《安排协议》,紫金矿业将通过在加拿大注册成立的全资子公司,以每股6.5加元的价格,以现金方式收购新锂公司全部已发行且流通的普通股,交易金额约为9.6亿加元(约合49.39亿元人民币)。

紫金矿业的跨界,主要是看上了新锂公司的核心资产——位于阿根廷西北部卡塔马卡省(Catamarca)的Tres Quebradas Salar锂盐湖项目。据紫金矿业公告,该项目初始投资为3.19亿美元,年产2万吨电池级碳酸锂,投资回收期1.7年(不含收购资金和项目建设期)。

除了紫金矿业之外,近年来不少中国锂资源企业正在加紧海外资源布局。比如天齐锂业收购了SQM股权、并购文菲尔德,拥有西澳大利亚格林布什锂矿51%权益。同样的,赣锋锂业通过多年的并购与签署协议,目前在澳大利亚、爱尔兰、阿根廷和墨西哥直接或间接拥有锂资源权益。

对于为何采取这样的战略,赣锋锂业向《每日经济新闻》记者表示:“一是为了弥补供应端的产能,避免因为上游锂资源不足,而导致下游电动车、储能电池等产品产能受限;同时我们也希望通过投资更多项目来不断提升产能,以稳定市场价格,这是我们锂企业的责任;二是为了获得更优质、低成本的资源,因为资源直接决定了生产成本,所以我们愿意在全球范围内寻找优质的矿源。”

然而,赣锋锂业的海外并购也并非一帆风顺。“如果说困难的话,我们在海外并购过程中的审批流程相对复杂,这让我们与海外企业竞争时相对不利,有可能会影响收购进度等。我们可能会提升报价,或者通过一些其他方式说服对方,来维持我们的竞争力,避免落后于其他企业。”

今年10月,赣锋锂业发布公告称,加拿大Millennial公司收到了要约竞争对手的“更优报价”,由此导致了赣锋锂业并购失败。据悉,竞争对手正是宁德时代。

“就是因为国内的资源有这样那样的问题,所以我们的企业其实这些年来一直向海外去做一些资本并购。第一还是要鼓励国内的企业和资本走出去,到海外去要资源;第二,国内锂资源开发遇到的一些现实问题,我觉得政府应该加大力度去解决,想办法加大相关的基础设施建设,让我们发展锂电产业的时候,锂资源不要像最近这一年这样,价格都涨疯了,这种情况肯定不利于产业可持续发展。”墨柯认为。

本文来自微信公众号“每日经济新闻”(ID:nbdnews),作者:每经记者 赵李南,编辑:段炼 陈俊杰 易启江 盖源源,校对:何小桃,36氪经授权发布。

相关推荐

1吨18万元,“白色石油”全球都在抢,宁德时代、锂业双雄开启国际并购

抢锂、抢钴、抢镍:动力电池的全球“矿”战

79.8万吨锂资源竞购大戏落幕:宁德时代加价,击败「锂王」赣锋锂业拔得头筹

江西“锂王”凶猛

天齐锂业的智利历险记

中航锂电能撼动宁德时代吗

宁德时代,能否开启一个钠电池时代

宁德时代行至“泥沼”

「抢锂」大战继续:紫金矿业50亿收购加拿大锂盐商Neo Lithium,首次布局锂矿产业

宁德时代推出钠离子电池,抢占新能源TWh时代的战略要塞

网址: 1吨18万元,“白色石油”全球都在抢,宁德时代、锂业双雄开启国际并购 http://www.xishuta.com/newsview52289.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230