大数据广告暗黑史:百亿程序化的消亡

00-楔子

中国程序化广告还活着,但它已经死了。

作为大数据广告代表,程序化广告曾繁盛一时,在中国一度有百亿甚至千亿级规模,而如今正逐渐走向消亡。

其概念本身并不坏,甚至理论上是完美的广告生态,但为何这样完美的广告生态在中国会走向消亡?

一切还得从互联网广告的源头说起:

01-网络广告简史

原始时代

原始时代的广告更像是互联网行业在尝鲜,通过手工发布,贴在网站上的某一个角落,按时按位置包断,一条广告可能需要整个网站重新上线。

彼时的互联网广告,除了展示的地方在电脑屏幕上,与高速路牌广告并没有本质差异;甚至在很多人眼里,抛开那么一点互联网新鲜感,相比于高速广告好不了多少,后者至少24小时都在,而前者关机就消失了。

早期互联网广告样例与环境

此时,整个互联网广告的运作是非标、低效、高成本的。

对于广告主,如果想在多个网站上投放,那就需要与不同网站发生多次商谈,并产生多个合同。

早期中国主要的网站只有四大门户,这时候想发布一条广告还相对轻松。

但随后互联网规模迅速滚起了雪球,继续按照这种采买模式,给广告主和网站双方带来的商务成本呈几何数级增长。

另一边,对于用户,体验也相对低下。

用户每一次都只能看到重复的广告,哪怕极不感兴趣,永远也不会点击,广告还是会不断出现在用户面前;就像电线杆子上的狗皮膏药,只想用不断的存在感,占据用户心智。

这种形式,对于作为先进生产力代表的互联网来讲,显得毫无技术含量。

所以,互联网人一边追求着极客精神对广告进行技术升级,另一边开始资源整合降低成本,很快迎来了更加高效智能的联盟(AdNetwork)时代。

联盟时代

联盟简单理解就是聚合了大量不同渠道的网站和广告主,并形成了一个规模化的广告撮合网络(AdNetwork);广告主可在这个网络中一次性购买多个站点,而无需多次商务谈判。

交易形式由低效的一对一,进化为高效的多对多,形成了一个相对完备的交易网。

资源整合的结果是将商务谈判、售卖模式、广告形式等所必须的环节标准化,这一点符合现代工业精神。

进而带来的效应是,极大地解决了原始模式中的效率和效果问题,以致各方面成本显著降低;如果还是过于抽象,可以想像一下,到每个农民地里去买菜和到菜场买菜之间的成本区别。

对于广告主,可以按展现或者点击付费,而不是僵硬的包断;同时,这些展现可以通过一定条件进行筛选,以保证广告被展示给所预想的目标客户(俗称定向)。

互联网的技术价值在这个时候开始显现,Google的DoubleClick早在96年就开始使用cookie记录用户偏好来决策给用户展示的广告;这是大数据精准广告的雏形,而往后精准广告不过是在此思想基础上更加精细化、规模化应用而已。

继而带来的好处是广告主的预算被花在了刀刃上,而不是盲目海投给大量不相关用户。

对于用户,体验更佳,尽管因为数据和算法在成熟过程中,广告体验可能会带来一些负反馈;但个性化的内容所带来的用户感知和效果,终究还是革命性的,要远好于一成不变的重复展示。

乍一看,广告联盟更加标准且精准,广告主成本降低、媒体方收益增加、用户体验上升,达到了各方的完美平衡;但,联盟依然有他的局限——缺乏开放性。

联盟广告实际上是相对封闭的体系,各个联盟之间互不相通,继发的负面影响是:

对于流量方,收益没有最大化,尽管在联盟内部可以是多个广告主竞价购买,但是如果在联盟之间,再作一次比价,那显然可以货比三家,卖得更高;

对于广告主,联盟所圈定的媒体范围毕竟有限,无法覆盖全网用户,也就不能完全满足广告主的需求。

为了打破这样的局限,国外很多公司早已开始探索,Copy to China是国内互联网早期标准的发展路径。

中国的互联网再一次受外部启发,广告产业再次升级,迎来了大数据、程序化时代。

程序化时代

2005年,第一个ADX(AdExchange,程序化流量交易平台)RightMedia在美国诞生,程序化交易正式萌芽(后RightMedia于2007年被雅虎以6.8亿美元收购)。

在程序化交易的体系下,投放系统可以基于媒体、联盟、流量市场的开放接口,任意对接,快速拥有全网流量,而且明码标价并全网比价;理论上广告主选择面最广,而媒体流量也卖得最高,同时全网大数据也可实现更精准用户投放,并提升用户体验。

——这简直就是一个完美的三者共赢生态!

中国从来不会放弃任何一个向先进生产力学习的机会,因此,程序化从2010年开始逐步引入中国,并在2012年走向成熟,这一年,程序化风潮将巨头们成功吹动,BAT们开始解封自己的联盟,推倒围墙,以更加开放的形态拥抱程序化时代。

阿里TANX、百度BES、腾讯ADX等流量交易平台相继开放,各大型媒体也构建了自己的SSP或者ADX加入程序化大军;以往仅供内部平台交易的数百亿流量在市场上公开售卖

——这完全就是互联网广告的全球化时代,营销人开始相信,世界是平的。

彼时,以DSP为代表的数百家程序化广告投放公司(MediaV、舜飞、爱点击等)如一夜之间浮出水面;

DSP、SSP、ADX、DMP、RTB、PMP……各类概念开始百花齐放,不绝于耳;

智能算法、机器学习以及后来的AI被视作不可或缺的核心竞争力;

大数据精准营销成为程序化的代名词。

中国的程序化广告市场,在2012年之后迎来了空前繁荣,因此,2012年也被称作中国程序化元年。

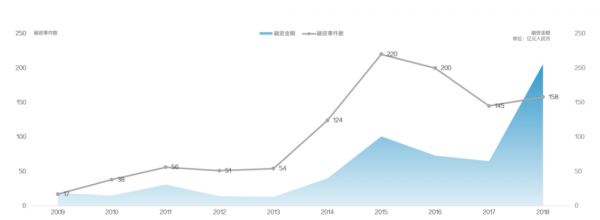

而在随后5年,程序化一路高歌猛进,资本也疯狂加码,至2018年,中国营销融资事件近千起,融资金额超500亿;其中很大部分是以程序化为代表的数字营销公司所贡献:聚胜万合、智云众、艾德思奇被相继并购,iClick、MobiVista等也成功IPO。

2009-2018中国营销融资统计(数据来源:营销资本论坛)

02-程序化消亡史

短暂繁盛

但程序化的狂欢,仅仅维持在这5年左右的时间。

其消亡,自一开始就埋下了隐患,而真正点燃这根导火线的,是源于2016的一个事件……

2016年宝马中国市场总监被实名举报,勾结多家DSP公司收受贿赂、数据造假,甚至虚假包装空壳公司作为长期DSP供应商用以洗钱。

这则对个人的举报,表面上看起来是一个孤立事件,但实际上,对程序化广告乃至整体数字营销来讲都是一次巨大震动。

蝴蝶翅膀一扇,将整体行业的遮羞布毫不留情面地掀开。

从此以后,往日倍受追捧的DSP、RTB等概念,成为业内要刻意避讳的关键词;广告主在程序化的预算也因此大面积缩减,包括可口可乐、万事达信用卡、葛兰素史克、联合利华等知名品牌,先后暂停了从代理服务商进行程序化购买;程序化一下子陷入深渊,广大服务商们根本拿不到预算。

为什么运作高效、技术先进的程序化广告,会面临如此尴尬境地?

究其原因,广告终究是一门生意,而每一门生意的背后,都是利益在博弈。

程序化的核心内涵:开放、透明、精准;当这个概念涌进中国的的时候,就像一场革命,大家兴奋地扛起这面大旗,势要推翻原有生态,重塑营销。

但,中国的程序化,在各方利益纠缠之下,从一开始就是一场蹩脚的革命。

这场革命的死门便是致命的“黑盒”——

致命黑盒

营销界有一句著名的言论——我知道我的预算浪费了一半,但我不知道哪一半;在程序化面前,可能远不止一半,程序化的黑盒,可以让预算全部浪费掉。

黑盒的内涵包括两方面:

——投放黑盒,品牌方买不到真实流量;

——价格黑盒,品牌方花更多的钱买流量。

投放黑盒

过往,尽管包断广告,显得落后且没有技术含量,但对于广告主来讲,总能在合同期内,随时随看到自己的广告。

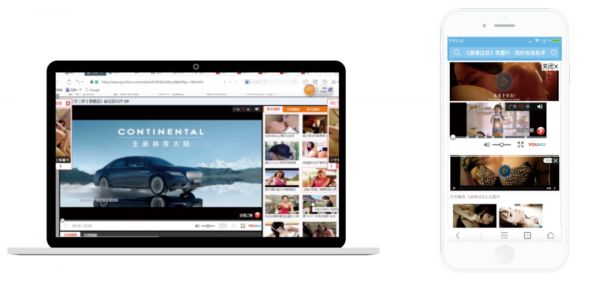

而程序化广告的核心就是利用大数据智能定向、精准营销,将广告展示给最契合的用户;但广告主再也不能随时刷到自己的广告,也不知道自己的广告被投到了什么地方;随之而来的是品牌安全事件频繁爆发,例如,广告被投到了不健康的网站。

汽车和奶粉广告出现在了低俗页面/APP环境中(图片来源于Adbug《国数字广告作弊报告》)

程序化精准营销是一把双刃剑——既能以技术为本提升投放效能,但也让整个投放过程将不再透明。

不透明的投放过程就是一个黑盒,而黑盒就留下了作弊空间。

程序化服务商们,可以放心大胆地向广告主解释,为什么他们看不到自己的广告——因为,你可能不是精准用户,所以我们没有向你展示广告;也可以用来堂而皇之地黑掉广告主的预算,哪怕他们没有帮广告主花掉一分钱。

传统意义上,手握千亿预算的强势甲方,在黑盒空间中,完全是待宰羔羊。

当然,作弊不是那么简单,一切都需要讲证据,无论是投放媒体、体量,还是投放效果,都需要拿出数据证明。

尽管程序化服务商都有能力监测投放数据,但甲方广告主们,当然不会同意服务商们自己证明自己;因此,引入了公允的第三方监测——每一次广告投放都会由第三方监测独立收集数据并上报,公平公正。

中国的行业协会、品牌、营销服务商以及第三方监测机构还联合在一起,共同成立了相应监测标准机构——例如MMA,用以制定移动广告技术标准,所有的参与方都遵循相应技术准则,以最大程度确保广告行业规范化运营。

这看起来合情合理,万无一失,但最大的漏洞,也就在这里。

即便到了今天,大部分第三方监测仍是基于API形式上报,API的漏洞在于收集的部分数据都由投放方或者媒体方填写,而非主动采集;简而言之,通过简单的数据伪造,就可以将A媒体的流量,伪装成B媒体的流量,挂羊头卖狗肉轻而易举;更有甚者,连流量都不买了,直接通过集群或者群控手段,买IP和设备,以虚假无效流量和点击绕过第三方监测。

Admaster数据显示,2018年上半年平均无效流量占比近30%,按照当年数字广告3000亿市场规模计算,仅无效流量就造成1000亿损失——这个数字应该相当保守。

第三方监测当然不会坐以待毙,也会构建自有反作弊算法,但在底层技术缺陷导致的数据错误面前,再好的算法也巧妇难为无米之炊。

这也是为什么宝洁等大品牌,在2018年开始,强制要求APP支持SDK形式的监测,因为这类监测由SDK主动收集环境信息,可以从源头保证数据的准确性。

此外,由于技术原因,程序化服务商自有监测和第三方监测之间天然存在一定误差,而误差在5%~10%以内是业界所接受的公允值,这也创造了最高10%的可操作利润空间。

10%可一点不少,上一篇文章我们提到,为联盟平台拉广告主的平台代理们,利润通常5%,就凭这么微薄的利润率,仍然可以做出可观的收益,更遑提10%。

不过,技术的漏洞可以通过升级来弥补,但人的漏洞却防不胜防。

行业中某些监测机构的一小戳不规范操作人员,配合程序化服务商里应外合篡改数据,已经是公开的秘密(此处不宜深入展开)。

自然,广告主们并不是只会看第三方监测报告,也会自己亲自刷广告,以检测广告是否被投到了合约外的媒体上;这一点,程序化服务商们早有应对,作弊之时直接过滤广告主所在的地域、办公区IP、LBS位置等,让广告主彻底被蒙在鼓里。

广告主也会要求服务商们截图,以证明广告被合理投放,甚至要求拿当天出版的报纸与广告截图一起拍照录视频;但他们不知道的是,自动化拟真环境合成技术,已经发达到了什么地步。

……

程序化广告,以自动化技术提升的效率收益,在投放黑盒所带来的各种成本面前,显得微不足道。

价格黑盒

诱发程序化服务商挂羊头卖狗肉的另一个动因便是价格不透明。

由于公开竞价不需要提前商定价格,每一次展现竞拍都有价格差异,广告主们也就无法知道真实成本价,这就带来的套利空间。

价格不透明情况下,程序化服务商们追逐以差价获取利润,这种模式下有巨大的利差,对服务商也是巨大的诱惑。

潘多拉魔盒一旦打开就难以收场,以致不择手段。

如今,很多服务商们最擅长的技术可能已经不再是大数据处理、机器学习、算法优化,而是如何以低成本的方式,以虚假流量、虚假效果等手段扩大利差;所谓大数据营销,可能只是装点门面的幌子。

如果价格透明,服务商们不倚赖差价获利,那么利润来源将主要是服务费,但是,中国市场为服务付费的历史并不长久,这样的习惯还没有完全培养起来。

这一点,从SaaS行业现状可见一斑,往往SaaS服务商们需要3~5年才能有稳定的收入,而这之前是长期的免费试用周期,在周期内培养用户习惯和粘性,随后逐步完成收割。

中国的程序化从业者们,努力尝试过以透明模式和服务费获利,AdServing服务商们便是在这种背景之下诞生;AdServing与DSP们最大的不同,便是不碰流量采买,由广告自己买好原材料,再交由AdServing服务商加工;通过算法和数据,满足广告主的效果要求,例如降低CPUV(每独立用户点击价格)、提升TA浓度(TargetAudience,目标人群)等。

但是不成熟的服务市场,并不愿意为这项服务付出过多的费用,早期3%~5%,再往后是1.5%,以至最后部分服务商免费做,以获取那部分可赚差价的订单。

当然,服务费一降再降的原因,不只是出于广告主意愿,也源于后文程序化服务商们相互之间的恶性竞争。

……

黑盒隐患

中国程序化终究打不开那些黑盒,各种生态规范化尝试,就这样在各方利益纠缠中消逝。

随之消逝的,还有甲方与市场的信任,2017年宝洁全球CMO炮轰数字营销造假、不透明潜规则。

——这,只是程序化大厦轰然倒塌的开始。

恶性竞争

中国的程序化服务商们,每一家都有全生态的野心,一家DSP公司同时拥有ADX、SSP、DMP等业务毫不新鲜;尽管如此,资本成功案例屈指可数,那些趁风口勉强IPO的程序化服务商们,有的已经退市,有的濒临退市;此番景象,与当时目标百亿的自信,形成鲜明对比。

而在国外,除了巨头,很难看到业务全生态覆盖的服务商,生态中每一个单独的角色都可以做成独角兽,甚至高至百亿美金市值;而这些独角兽们,可能只做生态中最精细化的分工,例如:

法国Criteo以动态商品广告(Dynamic Product Advertising,DPA)业务为主成功上市,目标客户仅仅是服务电商网服类,且主要采用再营销定向(Retageting),这种只是众多广告定向中的一个分支;

美国TTD(The Trade Desk)目前市值已经300亿美金,而他们的业务范围相比与任何一个中国程序化服务商,都太过狭窄,他们仅做DSP SaaS服务,不赚流量价差、不卖数据。

同样的业务,国外风生水起,国内却水深火热,为何?

中国程序化服务商们,得自己背下这个锅;这是他们集体博弈的结果,简单来讲,是恶性竞争。

最开始服务商们,可能只想做一个DSP,但是无数次被甲方问到,你们都做DSP,差异在哪里?

解决差异化的方式有两种:你无我有,你有我优,这是考60分还是考90分的选择。

相比于优化,通常做一个新东西更容易,考到60分时间短、见效快,所以,服务商们选择了多元化经营,直到全家桶业务全部覆盖完成。

这也是为什么服务商们,不断推出各种新概念——新概念才是拿预算的灵丹妙药;所以,整个中国程序化市场,各种新事物源源不绝,从大数据到AI,从DMP到CDP,从RTB到PDB,从AdTech到Martech……

但,大多数也就只停留在了概念之上,实效只有天知道。

例如,2017年左右,DMP被捧到了一个新高度,很多甲方为了不错过大数据时代,被鼓动花了上千万的预算搭建了自己的DMP;但DMP到底怎么用,服务商们自己也说不清楚;最后甲方确实如预想的一样,积累了数据资产,但这一大堆不知如何应用的大数据,恐怕早已堆砌在服务器的硬盘上吃灰。

不断刷概念的做法,无异于杀鸡取卵,饮鸩止渴。

经过一段时间的业务和产品的扩展,服务商们猛然发现,对手在短期就可以快速追赶,业务和产品做得再宽、再广,也会迅速同质化。

这时候,中国的程序化服务商们接连犯错,概念拼完了,接下来就是拼价格;

——你费率5%,我就减半;你返点10%,我加码;你收费做,我可以免费先交个朋友……其结果可想而知,利润越来越薄,蛋糕越来越小。

历史总是惊人地相似,最早4A的出现,就是为了避免恶性竞争,建立了统一的服务标准,其中最核心的便是将客户费率约定为17.65%。

而中国的程序化同互联网一样,发展太快,来不及坐下来好好商量,在市场上同行相轻,相互捅刀。

合则两利,中国的程序化服务商们听了很多这样的大道理,但依旧过不好这一生。

当然,这背后,也有服务商们的无奈——

资源困境

如果非要挑出互联网广告生态中最重要的三个资源,那一定是:广告主、流量和数据——广告主是预算的来源,流量则是必须的传播途径,而数据是优化效果的关键。

程序化服务商们的无奈,便在于,这三种核心资源没有一样掌握在手里。

而他们做全生态业务,一方面是出于野心,步子跨得太快;另一方面则在没有核心资源的情况下,想方设法给自己找到一点生存的空间。

特别的,在存量博弈的时代,流量的稀缺性已经高于广告主,它可能是当下最重要的资源;而这个最重要的资源,却牢牢掌握在巨头和大型媒体手里。

巨头们表面上开放了上百亿的流量,但他们也有自己的广告联盟,外部DSP只是一个“二等公民”,采量优先级一定低于巨头自己的平台。

例如,据百度内部人士透露,BES曾经开放了数十亿PV流量,但同期外部DSP的消耗最高值也在100~200万元每天,而当时的百度联盟日收入3000万以上;一对比可知,大量的流量首先满足了内部需要,外部DSP能获得的流量只是水面上的冰山。

我们站在公司运营的思维上,就可以轻易看到程序化的另一个短板;开放资源所带来的额外增益效果并不明显,也让资源方失去了继续开放的动力。

以百度为例,开放流量目的就是将流量收益最大化,但外部DSP所消耗的这部分流量,可能本身价值就是100多万;稍微一算便可知,整体流量收入的提升比可能仅仅在个位数,相对于投放建设的成本,可能入不敷出。

除了巨头,大媒体手里的流量则完全有自己的售卖逻辑,外部DSP往往只能吃到残羹冷炙;优质的位置和流量,可以通过私有交易、包断采买等方式,优先卖给实力玩家;这其中的溢价空间,要远大于开放竞价所带来的提升,实力玩家们也乐得接受,至少广告投放和价格都是透明的。

所以,通常程序化所获得的公开流量,都是被称之为“尾量”的劣质流量,大品牌怎么会愿意,他们的广告被投放在这样的流量之上。

这也不难理解,为什么有的程序化服务商在无奈之下革了自己的命,做起了媒体代理业务,以此拥有流量,以图生存。

数据资源的困境也是类似的情况。

早期在监管并不严格的2015左右,还有电信运营商将底层数据开放合作,以供DSP实现精准定向;银行卡、POS机终端们也与各程序化服务商讨论过,如何在尽可能安全的情况下,将用户的消费数据赋能给广告投放的同时,卖出一个好价格。

不过,可以很明白的看到,这些数据尽管很诱人,但从不属于任何一个程序化服务商;他们能获得的数据极其有限,大多来源于流量自带的数据以及投放监测数据,这些数据的效果不能说没有,但也是象征意义大于实际。

有人说,还有广告主自己建的DMP,收集了用户在自己产品上的行为数据;但,能收集到有意义数据体量的DMP实在太少,而且用户行为有时效性,量凑齐的时候,部分数据有可能已经失效;最重要的,这个数据也不归属于程序化服务商。

无论技术如何升级,广告依然是重资源型产业,没有核心资源,一切都是空谈。

意外推手

除了行业本身的种种原因,政策层面对隐私的保护,可能是压死程序化的最后一根稻草。

程序精准营销最为依赖的便是用户ID和行为数据,但是iOS 14已经取消了IDFA,AndroidQ也无法获取IMEI……这些以往用以精确标识用户的ID,只能以更模糊的方式代替。

根据监管要求,所有APP获取的用户数据,都必须获得用户同意,并向监管申报,能获取的用户行为数据大幅降低。

身份的模糊,行为的缺失,对依赖于数据和开放的程序化而言,是一个不小的意外打击。

03-结语

程序化的初衷是产业升级,但迁移至国内却水土不服,它的消亡:

——根本原因是,致命黑盒因各方利益纠缠没有被成功打开;

——内部原因是,程序化服务商们恶性竞争的同时步子跨得太快;

——外部原因是,没有掌握核心资源的无奈。

但程序化消亡,也许并不是一件坏事。

一方面,我们可以清楚的看到,大量预算又回归到以效果广告为主的巨头联盟广告平台,而平台更加包容、智能、开放:

随着寡头效应加剧,巨头版图已经大到可以覆盖全网,广告主可以在一个广告网络中获得最广泛且安全的用户触达;

而平台积累的海量、维度丰富的用户行为大数据,可以让算法威力得到极致发挥,再也不必担心巧妇难为无米之炊;

巨头们也以另一种方式开放——例如MarketingAPI、RTA,让跨平台聚合投放成为可能。

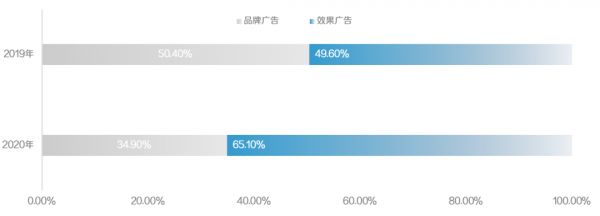

这对广告主也是利好,他们选择用脚投票:

2020年预算向头部平台迁移(数据来源:QuestMobile AD INSIGHT广告洞察数据库)

另一方面,虽然流量增长已经到顶(根据CNNIC数据,2020年互联网消费的主力军城镇网络用户增速仅0.05%);但数字营销市场还在不断扩张,新的营销方式也在不断涌现,从更多维度扩展了新的市场空间,视频、社交、内容、私域等新形态营销方兴未艾,如日方升;在新的维度大数据还可以发挥新的作用。

2021年上半年广告收入占比TOP10(数据来源:QuestMobile AD INSIGHT广告洞察数据库)

尽管还有很多行业报告,不愿意相信程序化时代已经过去,将大数据广告统一归结为程序化,表面上看起来仍然有不小的市场规模;但从业者冷暖自知,大量程序化服务商早已转型,要么在新广告主领域做营销SaaS,要么做媒体代理,有的甚至直接跳脱营销行业。

是时候,忘记程序化,拥抱新变化。

本文来自微信公众号“进化力报告”(ID:gh_6954fbf3a147),作者:Eden,36氪经授权发布。

相关推荐

大数据广告暗黑史:百亿程序化的消亡

汇源,国民饮料消亡史

大女主消亡史

神准的程序化广告:淘宝京东找不到关闭入口

手机App为何更懂你?元凶之一是程序化广告

2019浮华消亡史:首富缺钱,名企暴雷,投资人谨小慎微

“技术中立”消亡史

阿里游戏“消亡史”:为电商导流的游戏战略,到了需要反思的时刻

我所经历的广播消亡史

处理器架构消亡史

网址: 大数据广告暗黑史:百亿程序化的消亡 http://www.xishuta.com/newsview52319.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230