以太坊:增长的垄断(一)

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:谈以太坊的文章很多,但是从投资的角度对其进行全面分析的不多。在这一点上,这篇文章把各方面对以太坊的讨论文章做了很好的总结,并介绍了关键概念,最后给出了自己对以太坊的估值测算。本文来自编译,篇幅关系,我们分六部分刊出,此为第一部分。

关于以太坊,现存已有大量文献;我的工作严重依赖这些文献。本文更像是现有论文的摘要,以及关键概念的初步读物,而不是观点特别新颖的独立论文。免责声明,我的背景是法律和金融,所以文章肯定存在一些技术问题。如果有发现请指正。

本文结构如下:

Pitch:一家优质公司

Pitch:特殊情况

基础知识

DeFi 、NFT 与 DAO

现实世界

估值

其他思考

Pitch

一家优质的公司

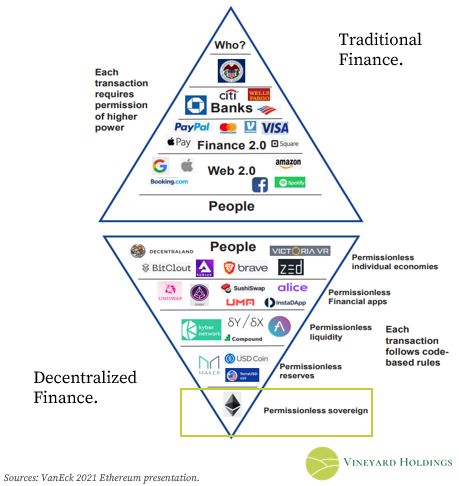

以太坊有点像一家拥有双赢生态体系的优质“公司”,但交易的估值却相对悲观。公司具有很强的弹性,具有相当大的选择余地,而随着以太坊在 8 月和 12 月/2022 年初进行分叉,以太坊会出一种“特殊情况”,预期会有上行的波动性。

简单介绍一下(稍后我们还会回顾基础知识),以太坊是支撑去中心化金融 ( DeFi ) 运动的基础协议。通过DeFi,用户可以在没有银行等第三方的情况下进行点对点交易。以太坊还是非同质化代币 (NFT) 运动以及去中心化自治组织运动(DAO)的基础——前者为艺术品和证书等东西创造了数字稀缺性,后者则可以用新的方式组团来实现某些预设目标。

资料来源:VanEck

达成共了吗?很好。回到我们的pitch。

质量是个主观指标。通常一致的要求是管理人员有才能、单位经济有利,以及相对于竞争对手有可持续优势。如果公司在的产品有可证明的创新,并能够不断适应以找到最佳产品市场匹配的话,那就更好了。

在大型科技公司公布财报后,我看到了几条关于“增加规模回报”以及“好公司如何意外向上”的推文。希望这篇文章能让你相信,就像任何一家优秀公司一样,以太坊在这个规模优势的世界里活得很好,而且在历史上(往往)会出人意料地走势向上。

尽管Vitalik Buterin是以太坊的创始人和代言人,但它的核心开发团队散布在世界各地。我认识的一些最聪明、动力最足的人现在正在从事加密货币的工作。

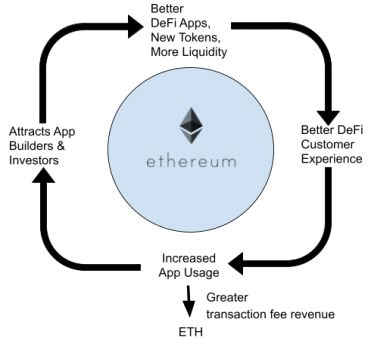

这家“公司”还有着类似平台的单位经济,具备超精益的成本结构(在权益证明合并后),其中大多数的参与者都是深受激励的业主经营人。优质公司的关键区别之一是双赢的生态体系。以太币与共享规模经济平台的活力都意味着以太坊是目前最不零和的生态体系之一。

由于运营成本收入比要比传统银行低 20 倍左右,以太坊较低的遗留成本意味着可以将节省下来的大量成本让渡给最终用户。此外,由于用户和开发者通常自己也持有以太币,所以会像股东一样积累价值。这就像 AWS,但使用的支付和获得报酬都是以Amazon股票的形式。

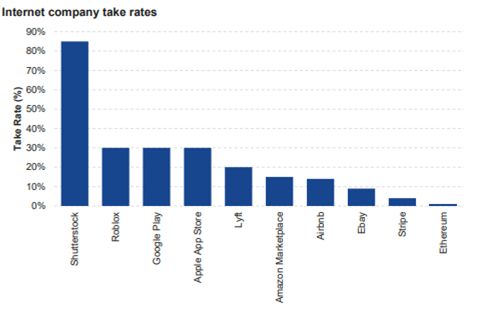

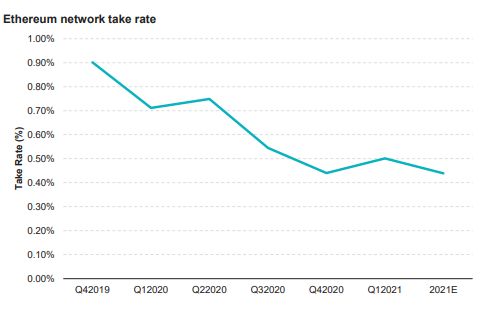

跟很多的互联网公司相比,以太坊的抽佣率要低得多(而且还在下降),增长速度是后者的数倍,而且是用类似的远期市销率进行交易,其PEG 为 0.03,相比之下,软件/金融平均水平约为2.5。

资料来源:VanEck与Aswath Damodaran

大约 80% 的去中心化app ( dApps ) 都是基于以太坊协议开发的,所有这些app都是为了可互操作而开发。这些的dApp开发得越多,其交互性就越强,以太坊的网络就愈发的根深蒂固。再加上以太坊开发者有着升级产品的多年履历,以及非以太坊开发者在该协议上进行的大量创新,一个高度适应性的生态体系就出现了。

在希腊神话里,赫拉克勒斯降伏并斩杀九头蛇。这个怪物每掉一颗脑袋就会在同样位置上长出两个。九头蛇是一种完美的反脆弱动物。每一次被破坏,它都会变得更加危险。跟九头蛇 一样,以太坊协议已被证明具有高度的反脆弱性。每次协议被黑客攻击、bug被暴露或某个dApp出问题时,都会有更多的同类在同样位置上长出来。

以太坊的创新、反脆弱性以及广泛的网络效应是其在未来dApp开发当中的可选性的基础。它的产品优于其他区块链同行以及传统金融,跟计算提供商的竞争日益激烈。这是它的韧性的基础。

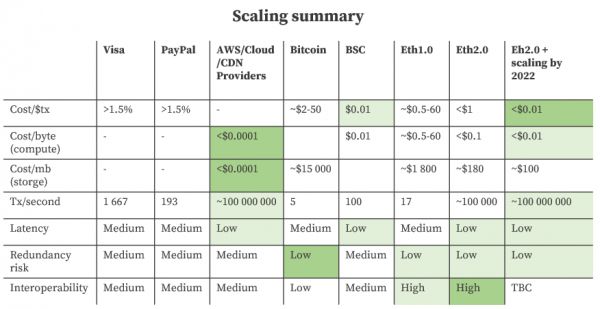

作为一项技术,以太坊面临着来自 Terra、DFINITY、Binance Smart Chain、Polkadot 、Cardano等公司的激烈竞争。每个竞争对手通常都会有一两件事情做得比以太坊更(一般是交易成本更低或每秒交易量更高)。这些团队都在快速成长、具有高度创新性、都很积极进取,资金都很充裕。但都没有规模跟以太坊接近的网络。这些协议的技术优势通常是特定流程中心化的结果,但确实建立在一个采用率要低得多的基础之上,而且(其中一些)节点成本要高得多。考虑到网络效应以及在后者平台上目前的创新数量,这些协议取代以太坊的可能性很低,而以太坊则通过Layer 2解决方案继续降低成本、降低抽佣率,提高吞吐量的趋势的可能性仍将继续,很难押注另一面。

资料来源:VanEck

那么它跟非区块链替代品相比又如何呢?稍后我会介绍去中心化、P2P、超健全货币(ultra sound money)模因以及DeFi 、NFT、DAO 与其他dApp所带来的增值。不过,有个大问题以太坊需要面对,那就是它在跟链下支付基础设施和链下计算提供商的竞争当中的扩展能力。

资料来源:David Hoffman

就目前而言,还不是很好。高昂的矿工费阻止了频繁交易与复杂代码。为了让以太坊可行,吞吐量需要提高,交易成本需要能跟其他的软件开发平台竞争。除此之外,去中心化以及安全性只是一堆功能需求当中的两个。蓬勃发展的数字经济还有很多其他同样重要的需求(易用性、与现实世界的集成、效用成本平台、稳定性、可预测性、国家的采用等)。虽然以太坊正在迅速获得这些特性,但这些东西现有的替代品已经有了。非加密原生采用很大一部分要取决于以太坊在这些因素上的竞争力,而不是它的去中心化或安全性。

长话短说:以太坊2.0的推出和正在开发的扩展解决方案可让以太坊在未来 12-18 个月内达到具有竞争力的水平。在互操作性上,以及当交易需要绝对的有效性(比方说用于支付和价值转移)时的每笔交易成本方面,以太坊目前胜过所有的替代方案。

大家可能愿意为去中心化和数据隐私支付溢价,但即便采用Eth2.0 及扩展解决方案,成本仍然比中心化的链下计算替代方案贵 10 倍左右。也许未来的扩展能解决这个问题。值得注意的是,作为存储平台以太坊也许永远都不会有竞争力。可能有朝一日它会通过将存储外包给侧链来竞争,但目前这只是猜测。

本文后续将详细介绍上面概述的大部分内容。不过,在我看来,很多投资者一直用来把以太坊当作一种年轻的比特币,跟其他的“加密货币垃圾”混为一谈,这种心智模式是错误的。到目前为止,我已经提出了一个二级模型,也就是把以太坊当作一家公司看待。不过,就算这样也不算公正。

David Hoffman在《A New Model For Money》一文中论证了以太币是一种“三重点资产”(triple point asset),可同时用作消耗品(如石油)、资本资产(股票)以及价值储存(黄金)。正是这种定位促成了以太币的第二种特殊情况:以太币会受到供应紧缩前所未有的打击。

特殊情况

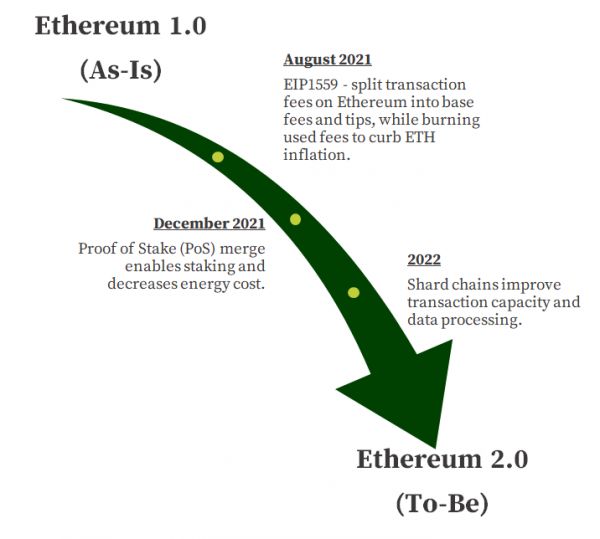

以下是以太坊协议的关键分叉。August分叉(EIP1559)又叫“伦敦”硬分叉,而权益证明就是“合并”。预计两者都将显著提高交易成本并减少供应。

资料来源:Finematics

简而言之,供应紧缩的基础来自 EIP1559 与权益证明( PoS )合并的叠加。在基于权益的链上,会出现:

矿工卖压降低(估计约为 22 300 ETH/天),因为矿工不再需要验证交易,也不再需要收回能耗成本,

加上gas费导致的供应量下降(每年约 2%),

及供应的结构性流出,因为越来越多的以太币持有者为了收益而质押手头的以太币(从质押的占比目前的约 12%变成合并后的 30% 以上)。

预计抛售压力将降至约 2600 ETH/日,比当前水平下降了约 90%。再加上(由于结构性抵押/ DeFi供应流出导致)浮动减少,以太币变得更加并不稳定几乎不可避免。为什么这种波动可能会导致上行呢?因为:

当抛压下降时,当前的需求压力可能会超过未来的卖出压力。

需求缺乏弹性来自即将推出的 ETF 的被动流入。

价格上涨导致零售叙事采用“互联网货币”+ 权益收益。

零售入口越来越多(Visa、PayPal)。

机构已经熟悉 BTC。

两点补遗:像 Lido 这样的团体促进了质押ETH 的流动衍生品市场的创建(你给Lido以太币,对方然后拿去质押,再铸造stETH 代币,你可以用DeFi协议交易或锁定你的stETH )。这样又可以质押更多的 ETH,同时让那些希望将自己质押的ETH 进行货币化的人不需要取消质押资产就能这么做。这还使得质押ETH 变得容易很多。

快速深入了解一下机制:因为取代了矿工,协议会授予质押的 ETH一定收益——因为后者通过验证交易并“质押”自己的以太币确保了协议的安全。这种收益率意味着质押的ETH(或stETH )比未质押的ETH更有价值,因为它本质上是 ETH + 资本收益。

这些衍生品之间的相互作用意味着存在套利机会,从而确保 ETH 和stETH永远不会偏离其相对价值太远。然而,stETH提供收益这一事实意味着大多数理性的参与者会把自己的 ETH换成 stETH ,然后交换/出售/锁定该stETH以获得收益。这里的激励机制很可能导致原始stETH收益率(由 Lido/以太坊协议提供)逐步趋于下降。质押收益率<2%就是最低了,只有当 90% 的 ETH 都被质押时才会出现这种情况。

ETH / stETH这种动态的好处意味着以往被排除在非流动性情况之外的机构可以利用 ETH。这也意味着需要流动性的人现在没理由不质押自己的 ETH。结果呢?会有更多的 ETH被质押。

补充:如果您想知道所有这些类似庞氏骗局的收益从哪儿来,它实际上只是向常规市场提供流动性所创造的常规价值。只是,现在这算在用户头上,而不是被银行系统的遗留成本所吸收。

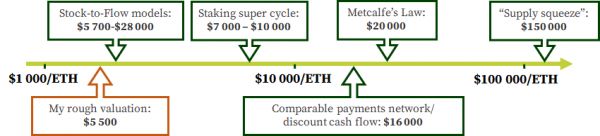

然后就是Pitch 的最后一部分,也就是估值,你会发现 很难给ETH估值。分析师估计的范围从5 700 美元/ETH(用比特币普及的stock-to-flow模型)到超过 150000 美元/ETH不等。

总结一下:未来 18 个月内买入 ETH 是一种特殊情况。质押 ETH从长期看是一种估值悲观的优质资产。

译者:boxi

相关推荐

以太坊:增长的垄断(一)

以太坊完成伦敦升级,开启「通缩」新纪元

IEO成致命一击?彭博:以太坊正丧失昔日光芒

以太坊外无Defi?EOS:我有

以太坊“伦敦”升级正式完成,价格升至2800美元

以太坊联合创始人:最重要的稀缺资源是什么?(下)

以太坊进入2.0时代,后起之秀NEAR的公链破局之路在何方?

以太坊联合创始人:最重要的稀缺资源是什么?(上)

ETH周报 | 以太坊完成双分叉;ETH价格继续下跌(2.25-3.3)

以太坊创始人:2020 年加密货币的回顾与展望

网址: 以太坊:增长的垄断(一) http://www.xishuta.com/newsview52324.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258