智氪 | 国产医药的旗帜倒了?

文 | 黄绎达

编辑 | 郑怀舟

谈到我国的创新药和抗肿瘤药,恒瑞医药(证券代码:600276.SH)作为国内医药产业的旗帜,是注定绕不过去的。

近两年来,对恒瑞而言真可谓多事之秋,尤其是今年以来的股价暴跌,与业绩不及预期似乎形成了对映关系,简单的看这并不错,然而业绩并不是资本市场对恒瑞定价的全部。

正值恒瑞公告了今年Q3的业绩,我们将以连载的形式,从业绩驱动、产品与研发、投资策略这三个方面,再加上业绩点评,意在向投资者解析恒瑞医药的核心价值。

1. 业绩点评:集采影响延续,2021Q3业绩颇为弱势

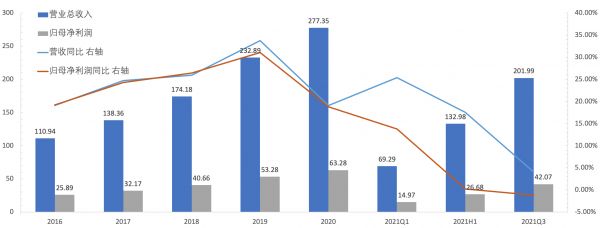

10月19日,恒瑞医药公告了今年的三季报,前三季度累计实现收入201.99亿元,同比增长4.05%;Q3单季实现收入69.01亿元,同比减少14.84%。

利润方面,前三季度累计实现归母净利润42.07亿元,同比减少1.21%;Q3单季实现归母净利润15.40亿元,同比减少3.57%。

图1:近年来恒瑞医药业绩表现 资料来源:wind,36氪

稍微拉长周期来看,恒瑞业绩的分水岭出现在2019年。进入2020年之后,收入与利润的增速就开始大幅回落,特别是利润增速下降的幅度更为明显,到今年Q3直接变成了负增长。

2020年后恒瑞业绩增速一路下行的原因,政策的影响是最主要的,疫情作为黑天鹅事件亦是推手之一。

说到具体的药政,在医保控费的大背景下,对药企业绩影响最大、最直接的政策主要有两则,而且都是大家耳熟能详的,一个是便是集采,另一个是医保谈判,这也正好对应了恒瑞目前的产品结构。

说到产品结构,恒瑞虽然在国内创新药领域已经做到了领头羊,但是作为一家老牌药企,依旧还是仿制药+创新药的组合,而且存量仿制药的占比并不低。根据2021中报数据,创新药收入只占恒瑞当期销售额的约39.15%。

至于政策的逻辑,先说集采:针对仿制药的带量采购始于2018年末,从最初“4+7”的25个品种,在经历了多轮之后,目前已经扩面到超过200个品种,未来还会更多,

集采杀药企业绩的结果都有目共睹,因此存量产品中有仿制药的恒瑞必然会受到集采政策的影响。

集采品种方面,从第一批带量采购带现在,共涉及恒瑞28个品种,其中中标品种有18个,中标价格平均降幅72.6%。

仅2020年末开始的第三批集采中,恒瑞有6个品种中标,而这部分药品在大降价后,今年上半年的销售额环比下降57%,集采杀业绩的逻辑再一次被验证。

往后看,集采扩面一定会持续推进,对此恒瑞也是早有预期,积极的开始调整自己的产品结构。

2018年时,恒瑞就停掉了大部分仿制药的研发,只做创新药和高端仿制药,以提升创新药在其收入结构中的占比。

调结构的意义在于:当存量的仿制药经历带量采购后,一旦量不足以对冲降价带来的损失,即以价换量的逻辑无法兑现,盈利能力强的创新药将成为恒瑞业绩增长的核心动能。

恒瑞在调结构的过程中,免不了又会面临两个棘手的问题,其一是医保谈判的影响,其二是研发费用的支出,前者影响收入,后者影响利润。

关于医保谈判的逻辑,在我国的药品支付结构中,大医保是第一支付方,所以通常当药品纳入医保后,有医保买单,可及性会大幅提高,以此带动药品销售额的增长。

目前,我国创新药的研发项目主要集中在抗肿瘤与自身免疫性疾病上,恒瑞与其他国内创新药企亦大都如此。

存在的问题之一是:热门靶点的研发项目相当拥挤,最典型如PD-1/L1。虽说同一靶点的不同药品在药效上存在差异化,但是目前这还不是关注的重点。

当不同药企同一靶点的产品都想进医保时,同质化竞争加剧,医保谈判加大了降价幅度。比如恒瑞的PD-1卡瑞丽珠单抗,从今年3月1日起执行的医保谈判价,降幅高达85%。

所以在这样的现状下,就改变了原先纳入医保后受益的逻辑,变成了类似集采的逻辑,这些医保品种的创新药盈利必然承压。

恒瑞目前创新药与仿制药的收入大致是四六开,仿制药与创新药分别受到了集采与医保谈判的影响,再叠加疫情的影响,以及主动调整销售团队导致的渠道波动,今年的收入增长明显疲软。

而利润增速相较收入下行的更多,甚至到了负增长的程度,则主要是被研发支出的侵蚀所致。当恒瑞开始专注创新药,并维持一个庞大的研发管线时,烧钱就是必不可少的。

研发费用率方面的变化显而易见,2018年该比率为15%,到2021Q3提升到了20.51%。同期的销售费用为5年来最低,管理费用也低于去年末。

费用结构的调整也表明恒瑞意在将钱花在刀刃上,持续加大研发投入,研发费用率20%的意义是:已经可与国际巨头比肩了。

表1:恒瑞医药和国际医药巨头研发费用对比 资料来源:wind,36氪

从业绩归因来看,受政策与疫情影响,毛利率低于去年同期,实际上就是产品价降量升后,成本的增长快于收入的增长,毛利润增长的就不多,同比仅约5%。

费用端,销售费用大致与去年同期持平,管理费用少支出了3.5亿,但研发费用却多支出了约8个亿,这般此消彼长,便是恒瑞本期利润同比负增长的核心因素。

2. 复盘:资本宠儿

业绩的增减表征相对短期的趋势,行业地位的铸就则是企业长期发展的结果。前文提到恒瑞目前的研发投入比肩国际巨头,这也只是它行业地位的一个缩影。

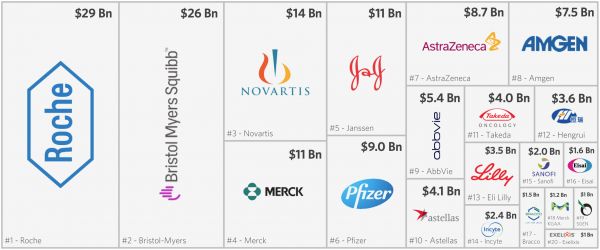

根据国际投行Torreya的估值排名,2020年恒瑞在全球药企Top1000榜单中排名第21;在同期的抗肿瘤药分项中,恒瑞则排名全球第8。

收入方面,根据Torreya的统计数据, 2019年恒瑞实现营业收入36亿美元(2020年9月汇率水平),在抗肿瘤领域排名全球第12位,力压礼来、赛诺菲等知名药企。

图2:2019年抗肿瘤领域全球销售额前20大药企 资料来源:Torreya,36氪

2019年之前(含2019年)的收入高增,一方面是带量采购的影响尚未显现,另一方面就是创新药/高端仿制药放量后,优化了产品结构的结果。

收入与估值走在世界前列的恒瑞,自然也是机构的宠儿。根据恒瑞披露的股本结构,机构持股比例长期高位,近年来的峰值高达78.45%(2020Q2)。

从10年前股价低位到今年初的历史高点,翻了20倍有余,同时总市值也突破了6000亿大关,近3年时间里,恒瑞总市值增长的规模就超过了4000亿元。

股价与估值暴涨的原因,离不开相对专业的机构投资者对恒瑞给出的高度一致预期,以及抱团取暖的投资策略。

图3:三年以来恒瑞医药总市值 资料来源:wind,36氪

然而,进入今年后恒瑞风光不再。股价从年初触及历史高点后就开始跌跌不休,直至腰斩才止住了跌势。

关于恒瑞股价暴跌的逻辑,在前面的三季报点评中已有部分解释,但那并非全部,在后续的连载中还将做进一步阐释,从而让我们的观点更加丰满。

而现在要说的是,恒瑞的江湖地位已然兑现在之前的股价里了。虽然是存在一部分溢价(如今也被消化掉了很多),但资产价格始终是交易的结果,并不存在百分比公允的定价。

3. 业务结构:三驾马车中抗肿瘤是业绩核心驱动

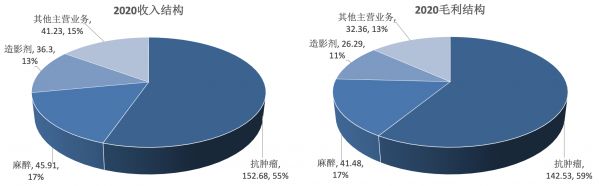

恒瑞的江湖地位和之前的高预期,与其业务结构有着密不可分的关系。经过多年的发展与业务线调整,恒瑞目前的主营业务是以抗肿瘤、麻醉和造影剂这三驾马车为主。

其中,抗肿瘤不仅贡献了超过一半的收入,毛利的占比还要更高。数据方面,2020年末抗肿瘤业务实现收入152.68亿元,约占总收入的55%。

图4:恒瑞医药的收入与毛利结构 资料来源:wind,36氪

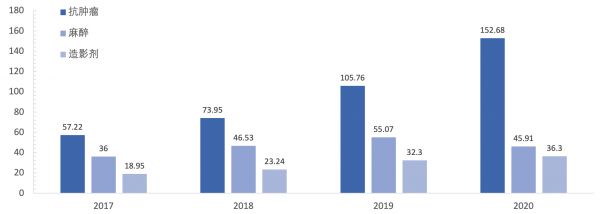

从增长来看,麻醉业务的收入增速从2018年开始走低,2020年受疫情影响同比减少了16.63%。与此同时,造影剂业务增长波动较大,2020年的销售额同比增速回落至12.40%。

反观抗肿瘤业务,从2018年开始加速成长,2019、2020两年间的销售额同比增速均超过了40%。此消彼长间,强化了抗肿瘤的在收入结构中的地位,坐稳了恒瑞收入核心动能的位子。

在抗肿瘤的带动下,恒瑞的业务规模增长明显。2020年,全年实现营业收入277.35亿元,较2015年几乎翻了三倍(93.16亿元)。

图5:2017~2010恒瑞主营业务三驾马车收入规模变化 资料来源:wind,36氪

再看业绩驱动,近年来三驾马车都保持了较强的盈利能力。其中,抗肿瘤、麻醉、造影剂在2020年的毛利率分别为93.35%、90.34%、72.41%。

当各主营业务都保持了极高的毛利率时,毛利结构与收入结构大致相当。而抗肿瘤业务凭借在近年来的高速增长与自身规模,成为了拉动公司利润增长的核心动能。

从另一个维度来看,创新药目前占恒瑞总收入的约40%,且保持了很好的成长性。今年上半年,创新药的同比增速录得43.80%,这还是在大单品卡瑞丽珠单抗(PD-1)受执行医保谈判价的情况下实现的。

短期方面,恒瑞正是受益于创新药在重大不利因素的影响下,依然保持了较高的成长性,部分对冲了仿制药因集采导致的当期业绩下滑。

长期来看,当恒瑞决定关停大部分仿制药研发项目,全面拥抱创新药时,技术驱动创新将成为恒瑞最大的标签,这正是罗氏、辉瑞、吉利德科学等巨头们的成功之路。

4. 连载(二)的楔子

关于恒瑞抗肿瘤业务中的核心产品,创新药中已经实现商业化的,除了名声在外的卡瑞丽珠单抗(PD-1)外,还有吡咯替尼、氟唑帕利、阿帕替尼等重磅1类新药。

上述核心品种覆盖的适应症包括了肺癌、胃癌、食管癌、肝癌、卵巢癌等大癌种,若仅考虑到患者基数与渗透率,未来的盈利空间非常宽广。

但是,药品不是普通消费品,受政策、学术等方面的影响巨大,尤其是已经商业化,但还在拓展适应症的药品,所以对具体药品的观点并不能简单的一言以蔽之。

在紧接本文接的连载中,我们会主要阐述对恒瑞研发取向、核心产品和研发管线的核心观点,敬请期待。

*致谢

感谢实习生李梦扬在数据收集方面的工作。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

相关推荐

智氪 | 国产医药的旗帜倒了?

36氪首发 | AI新药发现持续火热,智睿医药获近千万元天使轮融资

医疗健康2019:顺势生长,优胜劣汰 | 36氪Pro·未来智库

36氪首发 | 国产数据库厂商「聚云位智」获亿元级B轮融资,将拓展更多垂直行业分析场景

智氪分析 | 平安好医生,是不是好生意?

医药股是否已经“高处不胜寒”?

国产PD-1抗癌药的好日子到头了?

纳入港股通,B类医药股的拐点时刻

未来十年投资医药不能踏空“创新”——独家专访深圳森瑞投资董事长林存

36氪首发 | 医药临床试验的SaaS,「铨融医药科技」获得数千万元A+轮融资

网址: 智氪 | 国产医药的旗帜倒了? http://www.xishuta.com/newsview52442.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230