一年给小米、联想卖超70亿元电池,珠海终于迎来科创第一股|IPO观察

文|潘潇雨

编辑|彭孝秋

尽管科创板已开板2年多,但珠海一直没有一家科创板上市公司,直到上周五珠海冠宇的出现,填补了这一空白。

10月15日,靠消费类锂电池发家的珠海冠宇,在上海证券交易所科创板上市。此次IPO,珠海冠宇的发行价为14.43元/股,开盘首日,股价一度大涨超170%,市值超400亿元。

珠海冠宇所在的领域,对于大多数人来说,相对偏冷门。

其主要从事聚合物软包锂离子电池的研发、生产及销售,根据下游应用可分为:消费类锂电池和动力类锂电池两大类。

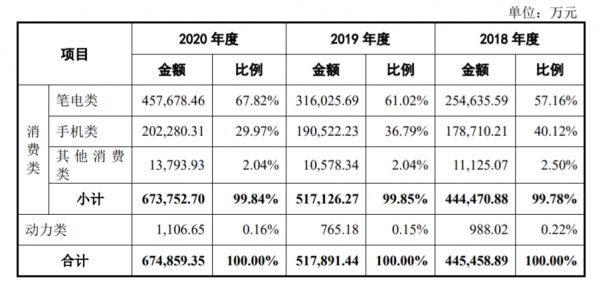

其中,消费类锂电池是珠海冠宇最主要收入来源,去年全年占比99.84%,对应金额为67.38亿元。消费类锂电池应用领域涵盖笔记本电脑、平板电脑、智能手机、智能穿戴设备、消费类无人机等。而动力类锂电池仅占了0.16%,销售额为0.11亿元。

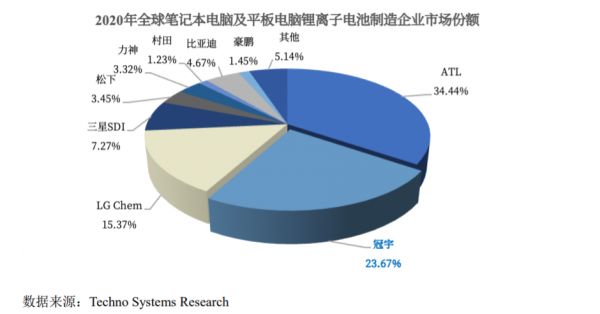

就市场格局而言,根据近几年业绩表现可以发现,相较于ATL( Amperex Technology Limited )等龙头企业,这家起步较晚的公司,笔记本电脑锂电池出货已占到全球第二名的位置,市占率达23.67%。第一名是ATL,市占率达34.44%。

来源招股书

终端客户中,珠海冠宇已进入惠普、联想、戴尔、华硕、鸿基等全球五大笔记本电脑厂商供应链。值得一提的是,还成为了联想一供。

主营业务一度不被看好

作为一家偏技术型公司,不仅需要技术实力强,更需要路线判断正确。

从发展路径来看,珠海冠宇的前身珠海光宇早在2007年就成立了,由哈光宇电源、光宇国际等联合设立。

而前母公司哈光宇,早在1998年就开始从事锂电池的研发工作,并在2001年实现了锂离子聚合物电池的量产。随着各项技术先后突破,也使哈光宇电源生产的电池接近国际一流水平。

正是借助母公司的技术积累,珠海光宇成立之初就聚焦聚合物软包锂电池业务,但在当时由于市场规模小、定制化生产难等原因,该业务一度不被看好。

直到平板电脑和智能手机的崛起,软包电池的渗透率才开始飙升,也就迎来产业红利期。同时证明珠海光宇董事长徐延铭的判断——聚合物软包电池会成为未来大趋势。

移动互联网的大发展,使得笔记本电脑轻薄化的需求越来越明显,智能手机快速的更新换代一起使得软包电池逐渐替代了传统电池。

从数据来看,智研咨询数据显示,软包电池渗透率由2011年的16%增长到了2016年的63%,近四倍增长。

2011年,珠海光宇进一步布局锂电PACK(组合电池)领域,2017年月产能达1300万颗,一跃成为全球前五的聚合物锂电池供应商。并在2019年,珠海光宇正式更名为珠海冠宇。

截至去年,珠海冠宇消费类锂电池总出货量,已进全球前三。其中,笔记本电脑和平板电脑全球第二,市占23.67%;手机端全球第五,市占7%。

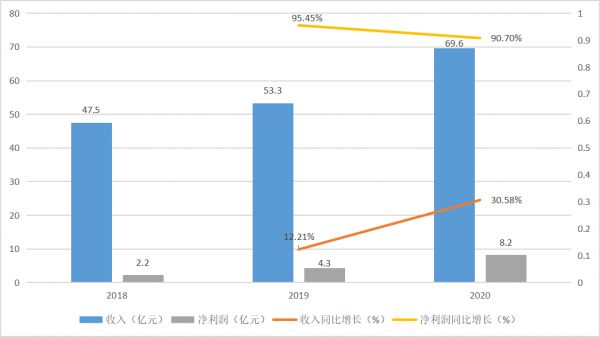

根据招股书显示,珠海冠宇在2018年、2019年、2020年的营收分别为47.5亿元、53.3亿元、69.6亿元。净利润为2.2亿元、4.3亿元、8.2亿元,三年平均增速达到了92.5%。

珠海冠宇三年收入、净利润增长

事实上,笔记本电脑增速早已开始下滑。只不过受去年疫情影响,居家线上办公导致这个市场出现难得的14.11%增长。

尽管疫情带来了销量回暖,但还是抵不住大环境的向下。所以一进入2021年,笔记本电脑就在出货量上整体呈现增速放缓态势。

根据IDC最新报告,2021年三季度PC市场销售量创下自疫情开始以来最慢增速。对于严重依赖笔记本市场的珠海冠宇来说,这也是一大风险。

大牌云集,但五大客户并不稳定

从团队来看,珠海冠宇创始团队从业经历大多超过20年。特别是董事长徐延铭,从事锂离子电池行业超过 25 年。从哈工大毕业后,他先后就职于比克电池、哈光宇电源等。其他成员,也大多是工程技术出身,锂电池研发经验丰富。

徐延铭也是珠海冠宇实际控股人,IPO前通过珠海普瑞达、重庆普瑞达等主体,持有公司 35.07%的股份。

而在珠海冠宇的身后,也聚集了小米、联想等明星企业。

根据招股书显示,湖北小米持股4.3011%,是第五大单一股东;珠海格力创投持股0.9364%,湖北联想持股0.8026%,深创投(CS)持股0.7608%。

IPO后,控股股东珠海普瑞达将持股17.8253%,湖北小米持股为3.7041%。

和一般投资不同,珠海冠宇很多股东也是其客户,即通过绑定上下游方式锁定订单,稳定供应链 。

珠海冠宇客户主要分为两类,一类是终端客户指定的 PACK 厂,主要出售电芯产品,客户有新普科技、加百裕、顺达、飞毛腿等;另一类是终端客户,主要出售PACK 产品,如HP、小米等 。

在笔记本电脑和平板电脑领域,珠海冠宇2012年进入惠普供应链,2013年进入鸿基、华硕,2014年进入戴尔,2015年进入联想、微软,2016年进入亚马逊供应链。

在智能手机端,也在2012年进入小米供应链,并成为主要电池供应商。随后又打入三星、华为、OPPO 等厂商供应链。

在无人机及智能穿戴领域,相继与 BOSE、苹果、大疆等企业展开合作。

珠海冠宇的五大客户与对应终端

虽然在收入来源中,前五大客户的占比已接近70%。不过,根据近三年表现可以看出,珠海冠宇的大客户其实并不稳定。

在前五大客户中,除了新普科技与小米始终占据前列之外,此前合作的加百裕、顺达、飞毛腿已不在2020年名单里,取而代之的德赛集团、HP和欣旺达。

大客户源不稳定,便成为珠海冠宇另一隐忧。

竞争方面,相比ATL,珠海冠宇在智能手机锂电池的市场占有率仍较低。2020年出货量仅占全球的7%,而同期ATL则占比 37.96%。

因此,相较于三星SDI、LG Chem等竞争对手,珠海冠宇的产品结构较为单一。在产业龙头趋势稳固的情况下,其竞争力也会相应减弱。

新增长点长期亏损

在意识到消费类电池空间有限的情况下,珠海冠宇也开始提前布局动力类锂电池,并已开拓了豪爵、康明斯以及中华汽车等客户。

好在消费类电池市场能给珠海冠宇的时间还比较多。

首先是国产消费电子企业的崛起,将强化本土的供应链优势。特别是随着华为、小米、VIVO、OPPO等智能手机在全球市占率不断提升,与之密切合作的珠海冠宇也将迎来顺势迎来增长红利。

其次是国产替代的红利,会有更有上下游企业选择国产供应链。所以此次IPO,珠海冠宇计划将募资 32.49万元,用于珠海聚合物锂电池生产基地建设、重庆锂电池电芯封装生产线项目等。

在珠海聚合物锂电池生产基地建设项目达产后,将增加1.55亿只/年消费类锂离子电池的产能,并预计在2024年可以实现5.59亿只产能全部达产。

同时,消费类锂电池经历了从圆柱电池、方形电池向聚合物软包电池的转变。

可以预见的是,未来软包电池的占比还将继续提升,而对专注于软包电池的珠海冠宇来说,这无疑给了新业务一个很好的窗口期。

但是,珠海冠宇新业务仍需加速。因为目前其动力类锂电池仍处于研发、试产阶段,2018-2020年,销售收入仅占0.22%、0.15%、0.16%,对应金额为988.02万元、765.18万元、1106.65万元。

珠海冠宇营收结构,来源招股书

珠海冠宇的动力电池业务主要由全资子公司冠宇动力电池开展,然而由于动力电池产业属于重资产、资本密集的科技制造行业,前期投入大但落地市场存在极大的不确定性。

冠宇动力电池2019 年成立以来持续亏损,2019 年度和 2020 年度净利润分别为-88.46 万元和 -1.26亿元。

而在研发端,在20个在研项目中,动力类锂电池仅有5项,消费类锂电池则有12项。显然,距离动力类锂电池的业务成型,珠海冠宇仍有一段漫长的路要走。

众所周知,偏制造类的企业很容易受到原材料涨价影响,特别是今年大宗商品持续涨价背景下。

从近三年来看,珠海冠宇的原材料占比高达75.12%、68.78%和 69.33%。其中,原材料主要以钴酸锂为主。

根据测算,原材料价格每增减5%,对公司净利润的影响则达到16.80%-53.10%。因此在原材料占据高成本的情况下,如果价格出现大幅波动,对于珠海冠宇来说,如何降本增效将成为首要问题。

此外,对于下游客户来说,珠海冠宇的议价能力并不高。招股书显示,对于终端客户,珠海冠宇不仅需要提供低于其他客户相同产品的价格,还要求持续降低同一产品的供货价格。

所以对于这家起步较晚、取得授权专利数量相对较少的企业来说,未来在技术竞争方面,也有一场硬仗要打。

相关推荐

一年给小米、联想卖超70亿元电池,珠海终于迎来科创第一股|IPO观察

躺平的联想,A股也“扶不动”

联想37岁矣,能到科创板恰饭否?

联想折戟科创板背后

最前线丨小米生态链“九号公司”上市:首日涨幅超100%,系科创板“CDR第一股”

科创板创新药第一股:二十余家VC/PE共享退出盛宴,A轮回报超300倍

科创板一周年:十倍增长,千倍PE,中国纳斯达克初长成

终止科创板IPO,联想讲不出“芯”故事

科技研发投入不足4%,联想配不上科创板?

市场要闻丨科创板迎来“CDR第一股” ,九号公司值得投资吗?

网址: 一年给小米、联想卖超70亿元电池,珠海终于迎来科创第一股|IPO观察 http://www.xishuta.com/newsview52449.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95126

- 2人类唯一的出路:变成人工智能 20562

- 3报告:抖音海外版下载量突破1 20404

- 4移动办公如何高效?谷歌研究了 19748

- 5人类唯一的出路: 变成人工智 19684

- 62023年起,银行存取款迎来 10272

- 7网传比亚迪一员工泄露华为机密 8400

- 8五一来了,大数据杀熟又想来, 8064

- 9滴滴出行被投诉价格操纵,网约 7689

- 10顶风作案?金山WPS被指套娃 7184