同为买买买,张一鸣和马化腾“道不同”

39岁的张一鸣,刚刚完成对50岁的马化腾的超越。

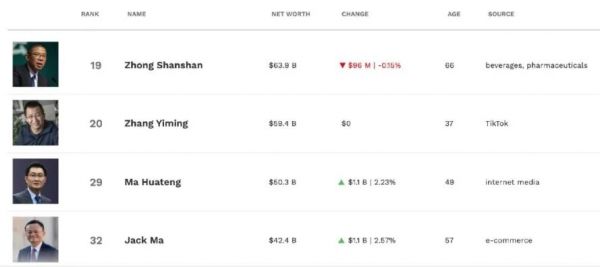

10月20日,福布斯实时富豪榜显示,字节跳动创始人张一鸣的身价达到594亿美元,取代马化腾成为新的中国互联网首富。

张一鸣暂时在财富上超越了马化腾,但字节跳动要想反超腾讯,仍有很长的路要走:无论营收、盈利还是用户基数、阵营实力,腾讯仍然远在字节之上。

可能最让张一鸣意难平的是,要想追上马化腾,字节跳动还得走上腾讯走过的老路。2021年的张一鸣和字节跳动,站在了马化腾与腾讯2011年启程的路口。

十年前,腾讯已经跻身第一阵营,连续5年成为市值最高的中国互联网企业,但远未具备日后互联网江湖盟主的风范。百度和阿里作为最主要的对手,割据一方、分庭抗礼;网易、新浪等规模较小的公司,也在游戏、微博等领域具备与腾讯一战之力。

当时,腾讯的产品研发处于瓶颈期。诞生于PC时代的QQ,仍然是腾讯社交板块的命根子和摇钱树;游戏业务几乎全是端游和页游,主力产品包括《QQ飞车》《QQ炫舞》《穿越火线》等。

彼时,所有人都听到移动互联网时代的脚步临近。微信刚刚上线,还未展现威力,腾讯一时间竟很难在庞大的武器库中,找到驶向新时代的船票。

2011年3月底,百度以460亿美元的市值超越腾讯,首次成为中国互联网企业市值No.1。在被时代抛弃的阴影笼罩下,马化腾召集高管开会,讨论主题是“腾讯的核心能力是什么”。

在这场后来载入腾讯发展史的会议上,两个关键词最终浮现出来:“资本”和“流量”。

腾讯由此开启了收缩战线和战略投资的十年。它从搜索、电商等战场上抽身,转而依靠资金和流量注入,扶持了一批垂直领域的小巨人。

十年后,尽管被讥诮为“没有梦想”,但腾讯市值相比2011年增长10倍,作为中国互联网双巨头的地位已经无可动摇。

今天的字节,处在腾讯当年类似的位置上。

马化腾(左一),张一鸣(右三)

按照传言中的4000亿美元估值,字节已有资格取代百度,与阿里和腾讯组成“新BAT”。旗下王牌产品抖音和TikTok如日中天,视野之内几无对手。

不过,在新一代三巨头中,腾讯在社交和游戏之外,还有广告和企业业务;阿里除了电商基本盘,在本地生活、云计算等领域也有布局。相比之下,高度依赖抖音的字节显得较为单薄;此前试水的教育、游戏、音乐、办公等板块,要么折戟沉沙,要么尚未占据主导地位。

在这种情况下,字节的解决方案与腾讯十年前的破局之道如出一辙:投资。

2018年至今,字节每年的投资对象快速增加,分别是22家、26家、39家和61家。尽管总量仍不及腾讯和阿里,但若只看收购,字节过去几年已经超越AT,成为中国互联网的并购之王。

字节“复制”腾讯,在“术”的层面上取得了立竿见影的效果,尤其是游戏业务。通过并购沐瞳科技、有爱互娱等公司,字节迅速在游戏行业占据一席之地,跻身海外手游收入榜前20名。

但在“道”的层面上,字节尚未学到腾讯的精髓。

在向投资公司转轨的过程中,腾讯的“道”是做“薄”,除了投入资金外,还要严格划定自身的业务边界,拿出流量、舍出半条命来开放。

但字节在大举投资的同时,似乎不愿放弃那些并非自身所长,但,似简单、来钱快的业务,频频亲自下场,与潜在投资对象抢生意,它的流量池也从未真正开放给他人。

“术”的趋同,让字节迅速成为投资圈最亮眼的新星;但“道”亦即战略思维的差异,将在很大程度上决定字节做投资的战略高度。

字节曾以“APP工厂”闻名;但略显尴尬是,它已经很久没有做出爆款了。正因为如此,加快投资步伐,就成了字节不得不做的选择。

目前,无论是用户量还是赚钱能力,抖音和今日头条都是字节的两大主力。但抖音上线至今已有5年,今日头条更是即将步入第10个年头。

字节近年来寄予厚望的多个新产品、新业务,包括西瓜视频、悟空问答、大力教育等,在经历初期的轰轰烈烈后,大都没有达到预期的高度。

其中,西瓜视频坐拥抖音和今日头条两大APP的流量加持,却陷入长时间的战略摇摆和人员调整,直到圈定“中视频”才稳定下来。

为了吸引用户,西瓜视频在版权、推广和创作者等方面投入巨资,但从易观数据来看,过去一年间,西瓜视频的人均月使用时长从2020年10月的24.89小时,下滑至2021年8月的16.36小时,用户黏性不容乐观。

另一位曾经的宠儿悟空问答,上线之初砸下真金白银,挖来大批头部作者。但在三年多的烧钱之后,悟空问答今年1月宣布关闭,对知乎的挑战以失败告终。

此外,字节一度将大力教育列为P1优先级业务,但随着今年7月“双减”政策的落地,整条赛道的商业逻辑被摧毁,大力教育旗下多条业务线陷入裁员和调整,终究没能成为奇迹。

再加上游戏业务规模尚小,直至今日,字节的营收仍然主要靠抖音。

今年4月曝光的一份内部访谈材料显示,字节跳动今年的广告收入目标为2600亿元,其中抖音需要完成1500亿元,占比接近6成。同时,抖音电商业务还背负着全年1万亿GMV(商品交易总额)的KPI。

抖音虽然强大,却也不能扛下一切。

目前,抖音平均DAU(日活跃用户)约为6亿,相当于行业第二名快手的2倍以上,新用户增长预计将逐渐放缓。此外,高密度的APP广告也会对用户体验造成影响。

这意味着,抖音必须从别的板块掘金,丰富收入来源。最容易想到的,自然是潜力巨大、与短视频和直播极易打通的本地生活。

从2020年中起,抖音陆续上线达人探店、打卡点评、餐厅榜单和团购等功能,并提供较高折扣,俨然有发起新一轮团购大战的架势。此外,心动外卖业务也在酝酿之中。

但本地生活是一个高投入、重运营的业务,且有美团、饿了么等重量级玩家,抖音想要分到蛋糕,需要时间和资金投入。这也让字节不可能把宝完全押在抖音的本地生活板块上。

换一个角度来看,字节手里的钱,既然可以让自己人烧,那么不妨也拿出一些出来让别人“烧”,也就是投资。

通过做投资,字节能够有效缓解爆款新品难产的难题,并更加灵活地探索新的领域。假如投对了地方,说不定能在体系外培育出新的增长点;就算投得不对,也可以通过巧妙的财务处理,减小对报表经营业绩的拖累。

此外,字节除了能够给被投企业注入资金外,还提供了某种价值背书,让后续融资更加便利。而被投企业估值上涨,可以折算到字节自身的估值上,从而为将来登陆二级市场做好铺垫。

过去几年间,字节的投资频次明显增多,甚至开始在游戏领域与腾讯争夺投资标的。但时至今日,在谈论中国互联网格局时,“腾讯系”仍然声名卓著,而“头条系”还尚未形成。

两大阵营的实力差距悬殊。“腾讯系”拥有美团、京东、拼多多、滴滴、快手、B站等一众垂直赛道头部公司;而“头条系”几乎没有一家能够与上述公司相提并论的企业。

也就是说,字节尚未能凭借投资,在中国互联网圈建立自己的山头。

这与字节目前的投资偏好有关。公开数据显示,字节的大多数单笔投资规模介于数百万元至一亿元人民币之间,约占投资总数的91%;入股时间集中在项目早期,天使轮、A轮和B轮投资占比约51%。

不过,2021年以来,字节开始在游戏、VR(虚拟现实)、新消费等赛道频繁出手,显著拉升了投资规模。例如,今年3月,字节以40亿美元收购游戏公司沐瞳科技,成为上半年规模最大的游戏行业并购案。

字节的上百笔对外投资可按照纵向和横向进行划分。纵向投资主要围绕字节的主业——内容和视频展开,被投对方大都是工具型产品或服务,或是同类竞品,以巩固主营业务。例如,字节先后入股图虫、东方IC,向内容创作者提供版权图片;通过收购Musical.ly,帮助TikTok拓宽海外市场等。

而在横向投资中,字节涉猎很广,覆盖游戏、VR、娱乐、新消费、医疗、房地产、芯片等众多领域。

游戏是字节的投资重点之一。截至目前,字节麾下已经拥有31家游戏公司、10多家游戏工作室和4个发行平台,其中许多是通过入股或收购而来。字节近日启动测试的MOBA手游《决胜巅峰》,被视为腾讯现金牛《王者荣耀》的重要挑战者,其开发商正是字节巨资收购的沐瞳科技。

此外,字节今年8月将国内最大VR厂商Pico收入囊中,据传交易金额超过90亿元。VR设备是打开“元宇宙”的关键入口,字节天价买入Pico,其目标显然是元宇宙的巨大想象空间。

在新消费板块,字节也有所布局。2020年以来,字节先后投资了懒熊火锅、鲨鱼菲特、因味茶、Manner咖啡等新兴品牌,涵盖火锅、轻食、茶饮、咖啡等多个餐饮品类。

不过,在签出一张又一张的支票后,字节提供的资金之外的扶持并不算多。

腾讯之所以能够构建“腾讯系”,关键在于除了投资外,它还把自身最大的优势——流量释放给了被投企业。可以说,资金和流量是腾讯投资之道的硬币两面,密不可分。

这套打法在电商板块表现得尤为明显。通过微信支付九宫格等方式,腾讯将自己的社交流量开放给京东、美团、拼多多等盟友,对于后者的快速增长起到了至关重要的作用。

作为中国第二大流量池,字节同样具备足以影响某一行业的流量分发能力。但目前,它似乎尚未找到最合适的流量输出方式。

原因之一是,由于业务范畴和经营模式的差异,字节的许多投资对象并不具备传统意义上的网络效应,无法像电商那样,通过密集注入流量来换取增长。尤其是游戏、VR等行业的公司,其核心的产品研发能力并不会随着流量的增多而变化。

此外,字节目前的商业模式本质上就是“卖流量”,无论是信息流广告还是营销服务皆是如此。假如向被投企业注入流量,可能会与字节自己的生意产生摩擦,这就进一步增加了字节改变投资玩法的难度。

如何将流量金矿的价值最大化,是字节必须想明白的问题。

它目前的做法是自己深入交易环节,把流量“零售”给B端的中小商家。抖音很早就为美团、饿了么开通了小程序,却不提供流量扶持,反而自己尝试做“心动外卖”、拉拢线下商户,正是这种思路的体现之一。

其实,如果字节愿意再退一步,专注做好流量分发,那么除了能够从繁杂的具体运营中解脱出来,还可以为被投企业及其他公司提供源源不断的流量动能,自身作为中国互联网第三极的地位也将得到巩固。在流量日益昂贵的情况下,字节仅仅投钱,相当于拿自己的钱帮人买流量;只有把自己的流量运用得当,才会事半功倍。

字节做投资,固然已经取得引人注目的成绩。尤其是在游戏板块,无论是自研产品还是代理发行,竞技手游还是3A大作,字节已经隐然开始在各条赛道与腾讯扳手腕。

但它面临的难题也有不少。最大挑战是,在电商、社交、文娱等重点板块,中国互联网的优质标的基本完成“非A即T”的站队,字节姗姗来迟,可选余地并不算多。

尽管如此,仍有一些中小规模的公司,出于各种各样的考虑,竭力在腾讯和阿里之间保持平衡,不愿倒向其中一方。字节本应抓住机会,把他们收入己方阵营;但它目前尚未有这方面的举动。

以小红书为例,它曾在2018年的一轮融资中,同时拿到了阿里和腾讯的钱,成为圈内少有的同时具备AT背景的创业公司。此后有传言称,阿里将收购小红书,后者迅速予以否认,保持独立发展的意愿可见一斑。

小红书这样的中间势力,原本很有机会成为字节的盟友。但近期有媒体爆料,字节正在研发一款新产品,直接对标小红书。无论是否属实,这类传言都会对双方的潜在合作形成阻碍。

目前,字节的投资风格仍以广撒网为主,显然是希望通过小规模、高频次的布局,押中下一条具备爆发力的赛道。这也从侧面反映出,与“投公司”相比,字节更青睐“投赛道”。

但科技行业的规律是,一条赛道只有迎来风口,创业者才能直上云霄。风口的背后,通常是某一项革命性技术的普及应用,比如2011年的移动互联网和3G通信网络;而在2021年,人们尚未看到基础技术突破的曙光,风口自然就无从谈起。

以元宇宙为例,字节压下重注,大洋彼岸的Facebook也说要转型为“元宇宙公司”。但仔细拆分就会发现,当前的所谓元宇宙在软硬件上依赖现有硬件和技术,更像是概念产物,而非创新成果。这让元宇宙显得有些面目可疑,前景仍然一团迷雾。

十年前,腾讯挥舞着支票,在移动互联网这条已经确定无疑的全新赛道上选货;但在今天,字节其实是在用一张张支票,购买不同赛道的入场券,并期望其中一条能够带来千倍回报。

在此过程中,字节要解决的问题并不是钱够不够多,而是选得准不准。这将格外考验张一鸣作为一号位的战略眼光和决策能力。

当腾讯在2011年启动变革时,马化腾身边有两位高盛出身的资深投行人士提供助力——刘炽平和James。在两人的主导下,腾讯先后入股搜狗、大众点评、京东、58等公司,最终成就了企鹅帝国。

如今,张一鸣的左右同样不乏精兵强将。尤其是今年3月加入的周受资,此前曾在高盛、DST等投资机构工作,曾经操盘小米公司上市,并推动DST在2013年就入股了字节。他能否扮演类似腾讯刘炽平的角色,十分值得期待。

互联网巨头在成长到某一阶段后,受制于战略能力和管理半径,都存在向投资公司转型的倾向。以腾讯为例,去年第四季度,它的投资收益贡献了一半经营利润,且增速远超业务本身。

腾讯在2011年走过的路,今天的字节势必也要重走一遍。这条路能不能走好,将决定字节在“新BAT”中的长期地位。

参考资料:

1、潘乱:《腾讯没有梦想》

2、三节课:《八年投资路,字节超越腾讯成新晋“并购王”》

3、深燃:《抖音输血、砸钱挖人,西瓜视频能有未来吗?》

4、鞭牛士:《传字节成立新产品线,研发产品将对标小红书》

5、铅笔道:《字节跳动,「买」在2021》

本文来自微信公众号“字母榜”(ID:wujicaijing),作者:彦飞,36氪经授权发布。

相关推荐

同为买买买,张一鸣和马化腾“道不同”

张一鸣和马化腾抢餐桌

都因抖音太厉害?张一鸣身家超马化腾:跻身全球富豪榜前二十

张小龙大战张一鸣

扎克伯格向左,张一鸣向右

张一鸣的抗争

张一鸣究竟“输”给了谁?

张一鸣,面对疾风吧

互联网在宿华和张一鸣这里拐了个弯

张一鸣与他的左膀右臂

网址: 同为买买买,张一鸣和马化腾“道不同” http://www.xishuta.com/newsview52455.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243