特斯拉正处于黄金时代

10月20日,马斯克首次缺席特斯拉Q3季度财报电话会议,成为美国少有的几位不参加这一例行仪式的顶级高管之一。

这是一场早有预告的缺席。

早在七月份的第二季度电话会议上,马斯克就曾公开表示,除非有非常重要的事情要说,否则他将不再出席电话会议。

彼时,关于这样的“回避沟通”外界还有着诸多猜想,但Q3的一份亮眼成绩单,让所有人都瞬间明白了马斯克为什么不再需要出来讲话了。

特斯拉,稳了。

01 产能稳

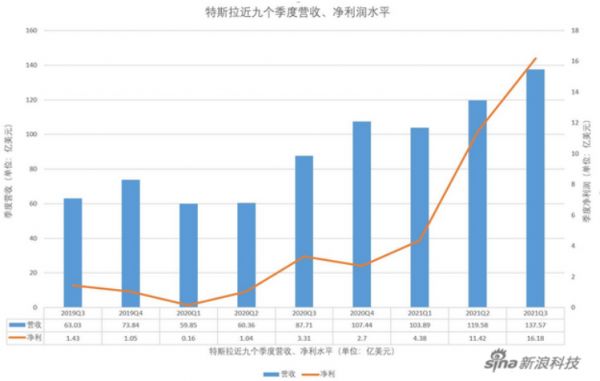

第三季度,特斯拉营收137.6亿美元,同比增57%。

目前,特斯拉的营收内容主要有四部分构成,分别是电动汽车销售、电动汽车租赁、能源生产与存储、服务和其他。

其中电动汽车销售是主要的来源,近几个季度贡献了特斯拉超过80%的营收,这也是我们要重点观察的业务。

数据披露,截至2021年9月30日的季度期间,该公司生产了237,823辆汽车,其中228,882辆是Model 3和Y低价车型,8,941辆为Model S和X高端车型。

产销方面,Q3生产23.78万辆,交付24.13万辆,这大约是投资者最喜欢看到的数据情况。

一方面,交付大于生产的特征让人心中有底,认为“好车不愁卖”。

另一方面,高达二十余万的交付量,不到四千的待提车差额,更让人心中最大的石头落了下来——供给产能充足。

过去一年多时间来,疫情和“缺芯”是整个汽车产业的最大痛点,几乎每一家传统车企都深受其害。

据媒体报道,由于全球半导体芯片短缺,雷诺今年的汽车产量预计将减少至少30万辆,减产量远超此前预估。

另一边,大众在其位于沃尔夫斯堡(Wolfsburg)的主要工厂内只生产了30万辆汽车,创下了自1958年以来的最低数字,远远低于疫情大流行之前的平均产量。

根据 AutoForecast Solutions(以下简称为 AFS)统计数据,截至9月26日,今年全球汽车已减产893.4万辆,同时推测今年汽车总减产量预计超过1000万辆。

在这样的大背景下,特斯拉产能几乎没有受到任何影响,以同比增长约73%的交付量,再次刷新了季度记录。

那么,为什么特斯拉没有受到缺芯的影响?

Q2季度时,特斯拉在电话会议上已经对此作出解答:

我们的团队已经展示了无与伦比的快速反应能力,并缓解了芯片短缺造成的生产中断。我们的电气和固件工程团队仍在努力设计、开发和验证19种新型控制器,以应对目前的短缺。

大白话解读,就是“没有枪,没有炮,俺们自己造”。

这其实就是特斯拉一贯秉持的“垂直整合”的特性体现。

在汽车行业,特斯拉控制和维护自己的许多部件,同时拥有零售渠道的所有权,这是该公司应对全球零部件短缺的巨大优势之一。

关于此次缺芯潮,你说这是华为被制裁后引起的蝴蝶效应也罢,疫情引发的需求量暴增也好,或者说是芯片企业在研发上高度内卷的结果。

总而言之,种种原因叠加下,此次缺芯体现出来的一个最大特征就是:先进制程的不缺,落后制程的极缺。

而传统汽车与电子产品最大的区别就在于,芯片数量需求极大,芯片制程又非常“落后”。

一般来说,一辆采用分布式 E/E 架构传统汽车上会有40-150种芯片。而其中占主要数量的MCU芯片(用于发动机/底盘/车身控制),则采取的是90nm-130nm的“上古”制程。

这种芯片利润低,对良品率要求极高,生产商家少。

在疫情冲击以及高利润的消费电子类芯片出货量陡升的背景下,传统车企很难掉头。

反观特斯拉,由于采用中心化的处理架构(Model 3和Model Y),整个EEA(电子电气架构)架构只有三大部分:CCM(中央计算模块)、BCM LH(左车身控制模块)、BCM RH(右车身控制模块)。

与“行驶”,“转弯”和“停止”相关的控制仅仅由HW3.0(整车控制器FSD Computer,采用ARM A72架构,16nm制程)和三个车身控制器执行。

与传统车企需要40至150块芯片,特斯拉四块芯片就够了。

因此,除了芯片需求量少,制程上也远远领先传统车型的MCU芯片,可以采用供应链更充足的12英寸晶圆,进而没有遇到传统车企们遇到的问题。

某种程度上,这也反应了传统车企的惰怠。

作为有着百年历史的汽车行业,大量的食利集团和行业人才都已经躺在这片产业温床上栖息太久。

一直以来,基于成本和“偷懒”心理,传统汽车厂商几乎都选择了过度使用总线技术,用“打补丁的”方式去降低硬件总布置复杂程度,进而导致控制端和执行端对芯片的需求暴增。

在具体工作中,这种选择当然是非常方便的。

但在时代的拷问下,方便的代价最终变成了“系统低可靠,产业高耦合”的脆弱。

类似于此的细节问题密密麻麻,看似宏伟的大厦基座犹如齑粉,改革何其难。

02 营收稳

事实上,此次财报发出后,外界最为关注的还是利润情况。

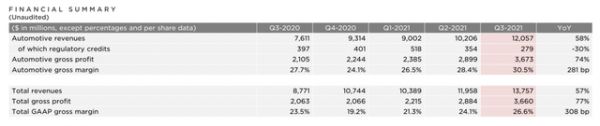

财报显示,当季主营的汽车业务毛利率提升至30.5%,较去年同期上行280个基点。整体GAAP毛利率提升至26.6%,同比上行超300个基点。

当季调整后的每股收益EPS为1.86美元,显著高于市场预期的1.59美元,较去年同期的0.76美元翻倍、增近145%。

GAAP项下净利润16.2亿美元,接近去年同期的五倍,也是公司史上第二次超过10亿美元,超过市场预期为13亿美元。

营业利润20亿美元,也同比翻倍,增幅达到148%。

先来看一个杂音:“营收低于预期,‘卖碳翁’的生意不好做了”。

这里主要是指特斯拉的碳积分收入大幅下滑。

所谓碳积分,其实就是在环保政策下的碳排放额度。

此前,作为新能源车企,特斯拉在很长一段时间都非常依靠这一营收,通过向其他制造商出售零排放车辆(ZEV)信用额和温室气体排放(GHG)信用额来获得收入。

财报显示,特斯拉三季度碳积分相关的收入为2.79亿美元,相较于高点的5.18亿美元几乎腰斩,更是连续两个季度下滑。

由于汽车交付数据会提前放出,相关营收很容易计算得出,因此营收是不是“超预期”,也主要看这一块收入。

我不知道给出定义的媒体老师是真不懂还是别的什么原因,一直以来,“卖炭翁”的称号都是一个调侃,一个黑料,仅就资本逻辑而言,这甚至是一个污点。

这一业务的本质其实就是吃政策红利,一家健康的商业机构如果收入和利润都靠碳积分来充数,那么恐怕也不会有太大的投资价值。

因此,碳积分收入的下降完全是一个接受甚至令人喜闻乐见的现象,要我说,趁早归零才是最好。

这意味着整体大势已经不再摇摆,传统车企也加速了向新能源行列的市场转型,这对先行者来说是一个绝对利好。

事实也确实如此,在过去的一年中,特斯拉的“碳积分老客户”大众就凭借着20%-25%的市场份额,成为了欧洲销量最高的电动车品牌。

聊完这个,再来看30%的毛利率。

这其实是一个很恐怖的信号,要知道特斯拉目前在销的绝对主力是低价车型(Model 3和Y),利润车型modelS和X还没有开始大量交付。

近些年,头部车企的5年平均毛利率最高约为22%,多数企业的毛利率低于20%,特斯拉30.5%的毛利率背后,是怎样的供应链把控能力和生产效率?

有人说特斯拉要做新时代的苹果,但其市场风格可远比苹果固守“高端/高利润市场”要霸道得多。

在“大范围普及电动车”的总纲领下,手握30%的毛利后,特斯拉大概率会继续降价倾销,而这带来的冲击无疑是巨大的。

对正在不断发展壮大的新兴市场而言,企业的市场规模重要性一定是远大于到手利润的。

关于这一点,特斯拉一直很清醒。

03 前景稳

就资本市场而言,特斯拉的“漂亮”其实已经没有太多争议了。

所有人纠结的点,其实就在于定价情况。

单纯从传统的财务分析来看,特斯拉一定是被“高估”了的。

目前,特斯拉的内在价值是231美元,而股价在909美元,市盈率更是高达465,很容易就让人望而却步。

此次电话会议中,几位高管透露出来的信号也相对保守。

在谈及年销量2000万辆如何达到时,特斯拉表示作为一家公司,其目标是平均每年增长50%。

紧接着就警告称,增长率将取决于设备能力、运营效率以及供应链的能力和稳定性。

截至Q3,特斯拉累计交付量为62.54万,我们预计整个2021年特斯拉销量为90万,以50%的增长率来算,可得实现这一目标大约需要7.6年。

也就是说,倘若在未来八年里,特斯拉真的可以保持50%的年复合增长率,那么大约在2029年的Q3季度,该企业将实现2000万辆的交付。

保守估计,单就汽车业务来看,我们推断彼时特斯拉的利润将提升20倍,不考虑回购且股价依旧保持不变,那么其市盈率将维持在23左右。

经过这一系列计算,特斯拉909美元的股价到底是不是高估,大家就可以见仁见智了。

以上思路,其实是一个非常典型的保底式的主干分析,它最大的价值并不在于直接给你答案,而是给了我们一个进一步思考的抓手。

在这一基础上,我们就可以把注意力集中到以下两点。

1、如何评估看待50%的年复合增长率?

2、除了汽车销售这条主线以外,特斯拉的其他业务前景如何?

先来看第二条,如果说你认为特斯拉完全可以做到稳定的50%年复合增长率的话,那么当下的股价对你来说就应该是“合理的”,而其他业务的想象空间,对你来说更是“白赚”。

简单罗列特斯拉汽车之外的业务布局:机器人,储能业务,保险业务,脑机接口。

由于都在酝酿阶段,太星辰大海的话我们就不多说了。

就简单来看一个保险业务。

前不久,马斯克在Twitter上说,特斯拉计划10月份在美国得克萨斯州推出自己的汽车保险产品,正式进军保险行业。

在去年的三季度财报说明会上,马斯克就曾说:“保险将成为特斯拉的主要产品,保险业务价值将占整车业务价值的30%至40%。”

与传统保险业务不同,特斯拉的保险业务将完全基于大数据的收集,进而推出个性化服务。

举个例子,张三驾车习惯非常放浪,每日飙车,急刹次数远高于平均水平,且常常在凌晨四点开车,疲劳驾驶,那么,特斯拉将通过大数据的收集掌握这一情况,进而对张三收取远高于平均水平保费。

而相应的,驾车习惯良好的李四们则只需要收取一点点保费。

有人说,那张三不用你这个保险业务不就得了?

但随着李四们不断加入特斯拉的保险版图,传统保险企业就会发现自己的事故赔偿率将越来越高,进而不得不提高日常的保费价格。

这种基于场景数据的商业模式,对传统保险行业来说必定是降维打击。

*此处@中国平安

附

说了这么多,最后再聊一些我的个人看法。

眼下,特斯拉正处于自己的黄金年代,满是希望,满是冲劲儿,满是年轻的荷尔蒙。

但这并不意味着永恒的坦途。

第一,数据安全问题,中国企业的跟随战略,后发优势。

基于这两点,在一个更长的时间维度下,我并不看好特斯拉在中国的市场前景。

第二,碾压式,通吃式的战略打法其实非常依赖于先发优势,头部聚集效应,以及当下的技术储备能力。

这种霸道过于刚猛,随着时间的推移,无论是友商的追赶(砸钱),还是上下游的安全感(联盟围剿),都不利于这种战略的长期持续。

对每年销售量在8000万以上的整个汽车市场来说,特斯拉现在只是一条小小的鲶鱼。

跃过龙门之后,这种策略很可能会适时调整。

但投资市场上,不乏有投资者抱有着特斯拉会“一统江湖”的幻想,可以说是市场情绪过热的一种表现。

最后,作为消费者,我恐怕短期内不会选择特斯拉这一产品,其中对于FSD(完全自动驾驶软件套装)的态度,我更是碰都不会碰。

理性的我非常清楚什么是进步方向,必要代价,事故概率,容错空间,也对特斯拉的这种探索精神保持着最大敬意。

但对个体来说,我认为更重要的是自己的生活,是实实在在的早点,茶点,以及琐碎的廉价快乐。

我承认有些人确实可以活得很酷,我也很欣赏这些人。

就像那些喜欢玩极限运动的朋友,我们没有有资格对他们的选择指手画脚。

说真的,买特斯拉,用FSD,为自动驾驶技术积累宝贵的前期数据,这可比极限运动酷多了——后者只是自我愉悦,而前者那是实实在在的为全人类做贡献。

你们特别酷,真的。

但我不要成为代价。

本文来自微信公众号“财经琦观”(ID:cjqiguan),36氪经授权发布。

相关推荐

特斯拉正处于黄金时代

工作轻松又拿高薪,美国的CEO们迎来了黄金时代

FAANG的黄金时代,再见?

在线教育创业,告别黄金时代

芯片产业真的到了“黄金时代”吗?

华平周朗:中国“真”资管黄金时代即将到来

独角兽黄金时代结束?下一波Uber、WeWork何时到来?

年轻化的BAT,打开下一个黄金时代

中国芯片工程师,迎来了黄金时代?

报告:2019年数字广告份额占比首超50%,移动应用仍在黄金时代

网址: 特斯拉正处于黄金时代 http://www.xishuta.com/newsview52551.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21515

- 3报告:抖音海外版下载量突破1 21493

- 4移动办公如何高效?谷歌研究了 20661

- 5人类唯一的出路: 变成人工智 20652

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8890

- 8网传比亚迪一员工泄露华为机密 8561

- 9滴滴出行被投诉价格操纵,网约 8513

- 10顶风作案?金山WPS被指套娃 7255