山西醋业的尴尬:酿了全国20%的醋,走不出一家上市公司

近期,国内第二大食醋企业紫林醋业再提上市,证监会官网显示这已是该企业6年内的第四次上市尝试。

而有意思的是作为国内第二大、山西第一大醋企,紫林醋业近年来的净利润仅有1亿元左右,按照招股书中的发行价格计算,上市市值大约23亿元,仅为恒顺醋业的1/7左右。素有产醋第一大省的山西,全省近130家醋企为何迟迟没有食醋上市公司,本次紫林醋业能否打破魔咒?

本文将回答三个问题:

1.紫林醋业的上市之路为何如此曲折?

2.紫林醋业的成色如何?

2.山西醋企的共同考验又是什么?

1曲折上市路

网上一直有个说法,“山西人一年人均要喝掉18斤醋”。

不仅爱吃醋,山西还是妥妥的产醋大省。据报道,山西目前一年产醋近100万吨,占全国的20%。

山西产醋主要看太原,这是因为太原底下的清徐作为山西老陈醋的正宗发源地,年产醋量约70万吨,占全省的80%以上。

清徐有两家排名全国前四的醋企——紫林与水塔。

听起来名气很大,但在资本市场上山西的醋企几乎没有任何声音,A股唯一一家上市醋企,是来自江苏镇江的恒顺醋业,上市已有20年,稳坐“醋茅”位置。

为了鼓励醋企上市,今年3月份,山西明确出台政策:对规定期限内在主板、创业板、科创板上市的企业,一次性奖励500万元;对将所融资金70%投资于太原市的企业,奖金翻番至1000万元。

其实,山西醋企并不是没有行动。早在2015年,水塔醋业就启动了上市辅导备案,但历经5年多依然未有下文。

目前最有希望的紫林醋业,上市之路也显得步履蹒跚。算上本次IPO文件更新,紫林醋业在过去的5年中三次申请IPO失败。

为什么一个传统的食醋消费品企业上市这么难呢?

前两次IPO,证监会就紫林醋业的“规范性问题”、“信披问题”以及“财务会计相关问题”三大项提出了46个问题,其中争议最大的是前后两次招股书财务数据的“打架”问题。

最后,2018年4月上会前夕,紫林醋业下撤了所有审核资料。

2020年7月份,紫林醋业再次提交招股书,时隔一年后,证监会反馈文件仍就公司此前的三大项提出31个问题,并要求说明前次取消审核的原因,及本次申报材料与前次申报材料的差异及其原因等。

9月17日,紫林醋业更新招股书,计划不超过公开发行2753万股,占发行后总股本不低于25%,拟合计募集资金约5.74亿元。不过本次能否通过审核并顺利上市依然前途未卜。

2成色如何?

撇开能否顺利上市不说,仅从基本面出发,山西第一大醋企的成色如何?

招股书显示,紫林醋业成立于2000年,主营业务为食醋的生产与销售,商业模式为从上游采购原料,再生产加工,最后通过经销渠道走向市场。

虽然发展较早、市占率排名也靠前,但整体而言,紫林醋业业绩规模偏小。

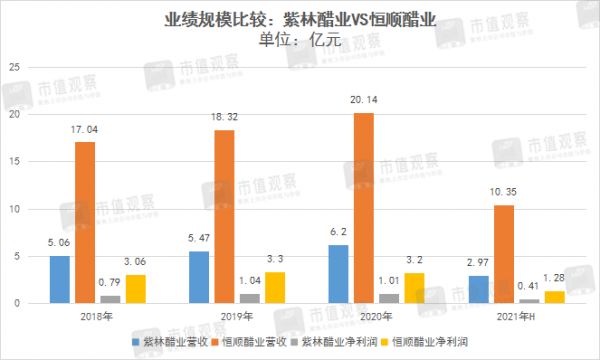

招股书显示:2018年-2020年及2021年上半年,公司营收分别为5.06亿元、5.47亿元、6.20亿元、2.97亿元;净利润分别为0.79亿元、1.04亿元、1.01亿元、0.41亿元,均远落后于同期的恒顺醋业。

当然,恒顺醋业的业绩还包括一部分料酒等其它产品,仅食醋产品而言,根据第三方数据统计,2020年紫林醋业的市占率为4.3%,恒顺醋业则为10%左右,后者也是公司的2倍多。

作为山西省最大的醋企,紫林醋业年赚1亿元的净利润似乎与山西产醋大省的身份并不匹配,这背后折射出的深层次原因是:山西陈醋品类的集中度太低。

本来食醋行业的市场集中度就不高。据中国调味品协会统计,2019年全国醋业百强入围的37家企业中,收入合计65亿元,其中前五大收入占比58%;同期酱油百强入围的33家企业中,收入合计280亿元,前五大收入占比80%。

雪上加霜的是山西陈醋的市场集中度更低。以紫林醋业所在地清徐县为例,该地共有45家食醋生产企业,占全省的35%,生产陈醋的企业既有紫林、水塔、东湖、宁化府等一些规模型公司,还有许多“小作坊”。

过于分散的市场带来了激烈的竞争,也造成“山西陈醋有品类无品牌的现实”,这也成了限制紫林醋业未来进一步发展的桎梏。

麻雀虽小,但五脏俱全,紫林醋业目前已建立了相对成熟的食醋经营模式,这一模式最大的特点是“产品集中与渠道集中”。

首先是产品集中,招股书显示,报告期内公司的食醋产品营收占比92%-96%之间,其余料酒、醋饮料、酱油合计占比不到8%。其次是渠道集中,报告期内公司的经销商渠道营收占比均在95%左右,“商超”与“自营”则合计不到5%。

产品集中倒没什么,毕竟公司主营食醋,最多的担忧也就是未来业绩增长点的问题,但是渠道集中在第三方经销商手中却是一大隐患。

原因有二:其一,公司与经销商的关系只是采销,并不涉及经营管理,这种弱管理、长链条的供货关系不利于品牌管理,以及对当下零售环境变化 (如社区电商) 的缺乏适应能力。其二,经销商由于要覆盖较高的批发/零售成本,公司保证其适当的利润空间,进而压低了毛利率。

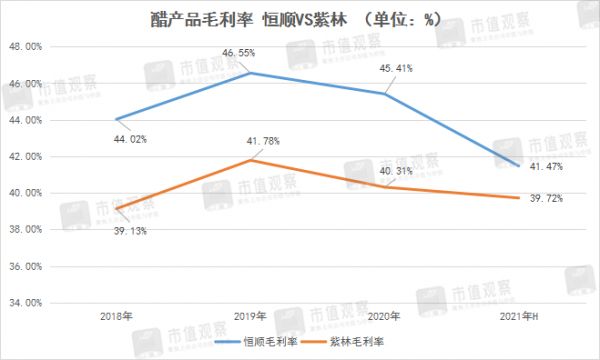

财报数据显示,就单一的“食醋”产品毛利率而言,报告期内,紫林醋业均落后于恒顺醋业。

不过,相较于恒顺醋业,紫林醋业得益于总资产周转率较高的优势,公司的净资产收益率略微高于恒顺醋业。

整体看下来,紫林醋业的财务基本面还是不错的,但隐患在于其所处的食醋行业,尤其是山西陈醋这一细分行业当前停留在过度竞争的阶段,叠加公司“产品、渠道集中度高”的现象,这些都也会影响到公司在资本市场的定价。

好在紫林醋业本次计划上市发行的定价并不高,按照招股书中拟募资5.74亿元 (扣除发行费用后) 占发行后总股本的25%计算,公司市值约为23亿元,对应去年1亿元的净利润,市盈率 (静态) 约23倍,低于恒顺醋业的50倍,性价比或许带来一定的参与价值。

3共同考验

紫林醋业可能是山西醋企的一个缩影。

作为全国首屈一指的产醋大省却跑不出一家上市公司来,这里面一定有结构性的问题。根据笔者分析,山西醋企的这些结构性的问题包括“缺乏行业整合、内部管理落后以及对外部竞争的反应迟钝”。

首先是缺乏行业整合。据悉,山西“紫林、东湖、水塔、宁化府、四眼井”这五家醋企的行业集中度不到50%,而恒顺醋业一家就占据了镇江香醋市场份额的90%。山西醋企多、小、散、乱的现状极容易造成“内卷”,各家醋企为了扩大市场,大打价格战,让当地醋企的业绩规模难上台阶。

数据显示,大醋企业平均售价不足3000元/吨,其他中小醋企仅2000元/吨左右,而镇江香醋平均售价高达4000元/吨以上。此外,受大型食醋企业生产成本、管理成本较高及中小醋企业拖拽干扰的影响,山西醋成本普遍比镇江香醋高500元/吨。

要解决这一问题,捷径就是整合,通过“大鱼吃小鱼、小鱼吃虾米”的收购兼并来提升行业集中度,实现更好的规模效应。

其次是内部管理落后。通过阅读紫林醋业的招股书及恒顺醋业的年报,笔者深刻感受到两家企业在管理水平上的巨大差距。

恒顺醋业在采购、生产、营销、渠道方面都有体系化的组合拳,而且非常注重对技术及线上渠道的应用,而紫林醋业招股书中,关于“技术”、“数字化”“线上”的字眼很少,经营模式依然非常传统。

最后是对外部竞争的反应迟钝。近些年进军食醋的巨头越来越多,其中包括益海嘉里、海天味业、千禾味业、李锦记等行业巨头。

2018年,主营酱油的李锦记悄然上线食醋新产品;2019年,益海嘉里收购山西梁汾醋业,后者建有的年产15万的固态发酵陈香老醋工业化生产线;同年,千禾味业收购镇江市恒康调味品厂与生产、销售食醋相关的资产及镇江恒康酱醋有限公司100%股权。

酱油巨头海天味业的动作更大,2017年,其以 4 027万元 收购 镇江丹和醋业,进入食醋行业。今年8月20日,公司宣布子公司海天醋业集团有限公司拟投资3.5亿元设立海天醋业(浙江)有限公司、浙江海天醋酒营销有限公司,将醋业务升级到更高的经营维度。

根据中国调味品协会统计,2019年、2020年海天味业连续两年食醋产量进入全国前三,超越了山西水塔醋业。

调味品企业的跨界竞争能否唤醒山西醋企的“沉睡”?

这也是本次紫林醋业上市的重要意义,若能上市成功,紫林醋业有望通过扩大产能及借助资本力量加快山西陈醋行业的整合,用集中度提升来应对全国醋业竞争的挑战。

本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

相关推荐

山西醋业的尴尬:酿了全国20%的醋,走不出一家上市公司

金龙鱼夺食海天味业

谁能引领消费行业民族品牌的“复兴之战”?

金龙鱼股价跌跌不休 “油中茅台”受困不止于毛利率?

今天,90后喝出一家上市公司:海伦司市值300亿

36氪首发 | 新式酒饮持续火爆,「走岂清酿」半年内连获三轮千万级融资

风格大切换,基金“盲盒”遭重点关注,消费股能买了么?

消费股到了“捡漏时刻”?

如果不怕未来只有快递员和外卖员两个职业,那就继续社区团购吧

社区团购“后遗症”

网址: 山西醋业的尴尬:酿了全国20%的醋,走不出一家上市公司 http://www.xishuta.com/newsview52556.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234