跌跌不休的每日优鲜,开始讲起了新故事

今年6月,每日优鲜抢在叮咚买菜之前,捷足先登美股上市。却不曾想,首日即破发。股价暴跌25%,一夜蒸发的市值赶得上一年的营收。

而到如今过了四个月,此后的股价更是一泻千里,完美诠释了什么是“出道即巅峰”的悲伤。

每日优鲜的发行价也是最高价为13美元,今年10月24日其股价为3.78美元/股。

跌幅超72%,如今市值缩水至8.90亿,是发行当天总市值的四成不到。

每日优鲜不仅是“生鲜第一股”,也是中国生鲜电商“前置仓”模式的首创者。样样都抢在前头的领跑者,却为何跌跌不休?

图片来源/雪球网

每日优鲜在资本市场频频遇冷,到底是生鲜赛道不好讲故事了还是自身出了问题?

本文将从以下三个方面来逐一分析每日优鲜跌跌不休的原因,分别是财务数据的直观分析,以及运营角度和战略层面的评估。

同样烧钱却难换增长

首先,将每日优鲜的招股书和最近Q2财报的数相对比,就可得知,它为什么会一直跌了。

根据招股书来看,2018年至2020年这三年,每日优鲜净亏损累计亏损67.7亿。

其实亏损并不可怕,且前几年的亏损几乎是每个美股上市的国内互联网企业的基本现状,也是生鲜电商这个特殊市场的既定规则。

然而,在众多模式中,尤其前置仓模式的生鲜电商亏损极为尤甚,因为“前置仓”就是在靠近消费者的地方建立中小型的仓储中心,这样的仓配模式就可以做到最快半小时内送到家的高速效率,解决了生鲜配送中最棘手的“时效性”问题。

但是凡事有一利必有一弊,这种模式的代价就是前置仓投入成本过大,前期必须靠资本不断输血才能有发展的可能性。

作为每日优鲜最大的竞品,叮咚买菜的亏损也同样不乐观。叮咚买菜的招股书显示,其在2019和2020两年分别亏损18.734亿人民币和31.769亿人民币,亏损金额共计达50.503亿元。

所以从亏损来说,这并不是什么大问题。

但在都是用亏损换增长的模式下,每日优鲜最大的致命点是,高额亏损之下,增长却停滞了。

其实这种趋势在每日优鲜未上市前也有所征兆。根据招股书数据,2018到2020这三年营收分别为35.467亿元、60.01亿元和61.3亿元,可以看到19年和20年营收几乎就没有增长。

GMV也是同理,2020年的GMV为76.16亿元,仅仅就比上一年的76亿多了1500万,环比增长连0.2%都不到。原地踏步这一词用来描述那时的每日优鲜相当精准。

但是,这不是最惨的,在上市后的Q1报告发布后,营收甚至出现了负增长。

Q1营收15.302亿元,较去年同期不增反降,下降了一个多亿元。Q2营收倒是有所上升,达到了18.945亿元,同比增长了40%。

这样40%的增长看似好像数据还可以?

然而非也,因为Q2本身同比的对照就非常低了。从2019年到2021年来看,营收并没有什么增长。

历史数据对比完了,再来和同行对比下就更惨烈了。

图片来源/第一财经

同样都是Q2财报,叮咚买菜的Q2营收为46.46亿元,同比增长近80%。营收金额和营收增长率分别是每日优鲜的2.45倍和2倍。

若从月活用户数(MAU)数据来对比,则更是惨烈。

2021年6月,叮咚买菜月活达953.5万,超每日优鲜666.7万的月活数量近43%。

一个比叮咚买菜早了近三年出道的老前辈,却被后浪如此追赶甚至超越,并无情地被拍在了沙滩上。

这样的数据必然影响到投资者的心情和判断,同时也反馈到了资本市场的待遇上。

叮咚买菜的最新市值已达60.22亿,是每日优鲜的6.7倍多。

比起两者发行时的市值 ——55.56亿美元 VS 22.74亿美元的2.5倍差距又拉开了距离。

由此恶性循环,每日优鲜的股价跌跌不休也难怪了。

数据毕竟是经营状态的最终呈现,那追根溯源,究竟为何会造成每日优鲜经营上的日渐颓势以及竞争上的力不从心呢?

关键时期的逐渐掉队

从MAU曲线图也可看出,在2020年10月前,每日优鲜和叮咚买菜的月活其实是差不多持平的。在2020年6月,每日优鲜还排在生鲜电商APP的月活榜单第二名。

来源:易观千帆

但是自从这个节点后,二者的月活就逐渐拉开差距。叮咚买菜之后的每个月都在逐渐上升,而每日优鲜甚至还有几个月是下滑的趋势,两者MAU之间的用户差距不断被拉大。

而从GMV角度来对比的话则就更明显了。叮咚买菜2019年的GMV为47.1亿元,而每日优鲜在2018年就已经超过了这个数值。不曾想,仅过了两年,2020年的GMV叮咚买菜为130多亿,远超过了每日优鲜的76亿元,几乎都接近了后者的两倍。

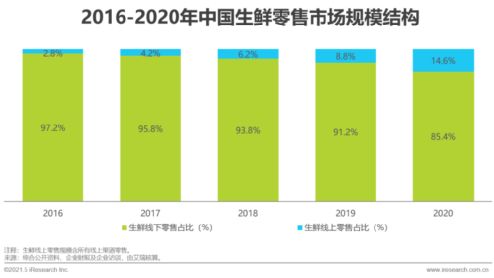

足以见得,2020年是一个每日优鲜经营的极大转折点。而这一年,也称得上是生鲜电商大爆发的元年。

原本超过10%的生鲜线上零售占比,在2020年突飞猛进到14.5%。

生鲜电商其实在2015年后都是竞争激烈的赛道,虽然每个行业参与者都认为在其背后蕴藏着潜力无穷的市场,但渗透率却一直低迷,很多烧不起钱的小玩家开始逐步被市场淘汰。

其中就包括当时非常知名的呆萝卜,这家原本被称为生鲜行业最大的独角兽,甚至拿到了高达6个亿的融资,却因资金链断裂倒在了2019年的年底。虽然在经历破产重整后过了一年不到重启项目,但是也就近日正式宣布倒闭。

可以说,呆萝卜倒在了黎明的前夜。由于在2020年初,爆发了举世皆知的新冠疫情,这样的黑天鹅事件对于如电影院、零售店等在疫情期间几乎无法经营的线下实体店来说是灭顶之灾,而对于线上生鲜电商来说,却是另一番风景,甚至让原本游历在倒闭边缘的生鲜电商们“枯木逢春”。

不得不隔离在家的人们无法出门买菜,但是买菜这样的需求却是大部分居民的刚需,因此在线上买菜的业务成为了不二的选择。

除前置仓模式外,各类的“送货到家”服务等线上生鲜平台都得到了井喷式的激增,导致之前没有在生鲜电商这条赛道上的玩家也开始纷纷入场。

各大线上商超也通过疫情的特殊时期完成了转型,运营“送货到家”APP,开通小程序等各类的线上入口,与之前早已扎根生鲜电商的老玩家展开了激烈竞争。

因此,竞争对手的增多,也是在无形地削弱了每日优鲜原本抢占下的市场份额。

同样是激烈竞争,叮咚买菜却逆势而上,每日优鲜却为什么掉队了呢?

个人认为,是每日优鲜在经营战略上的保守导致。

在叮咚买菜不断拓张前置仓数量的时候,每日优鲜却选择了在部分城市撤退,减少了前置仓的网点数量。原本在2019年的前置仓数量超1500个,但到了2021年3月,每日优鲜的前置仓数量却锐减到了631个,缩水了一半。

每日优鲜给出的理由是为了专注于有效客户。虽然此举在一定程度上减少了每日优鲜的履约成本,从而提升了毛利率,改善了盈利能力。但是效果也有目共睹,本身在竞争激烈的赛道上不进步就会被反超,又何况是主动撤退?

再加之叮咚买菜等其他线上电商平台的疯狂拉新,或以薅羊毛等低价促销拉拢消费者,建立消费习惯后,每日优鲜的客户群体不可避免地流向了竞对,也造成了每日优鲜的逐步掉队。

商业竞争从来不分前来后到,即便每日优鲜作为老玩家拥有绝对的先发优势,即便在此前已经自建冷链物流,而且也拿到了接近5亿美元的巨额融资,但面临来势汹汹的对手时,跑得不够快,落伍也不足为奇了。

落脚点还是回归性价比

每日优鲜,在众多生鲜电商中,也有一个非常突出的特点,就是拥有高昂的客单价——94.6元,名列前置仓生鲜电商的第一。

同时,核心用户的占比超20%,这部分人群的年平均消费额高达2106元。

所以从这个角度看来,每日优鲜确实专注于优质用户的培养,优质用户的定义就是高价值、黏性大。

疫情是一面放大镜,在短期内刺激了线上消费的爆发式增长,但是疫情得到有效控制后,行业势必会回落调整。

每日优鲜也是如此,曾经在疫情期间的客单价甚至冲到了120元的高位,毛利率也达到了30%之高。但是在疫情后就回落到了90元左右,所以在高需求褪去后的调整期,一场生鲜电商的淘汰赛正式拉开帷幕。

新的模式也在疫情常态化时期不断涌现,2021年初,社区团购的风潮又开始席卷主要城市。

多多买菜、美团优选、橙心优选等互联网大厂都开始发力买菜业务,迅速攻城略地,以超低起购门槛如零元免费,以及团长引流拓客的方式跑马圈地,与此前专注核心用户的每日优鲜形成了鲜明对比。

量变引起质变。拿多多买菜举例,虽然其客单价大多低于10元,与每日优鲜存在高达近10多倍的差距,但是在GMV上却轻松完爆后者,单季度GMV达到了200亿元,每日优鲜却还徘徊在20亿元以下。

高客单价是优势,同时也是巨大的劣势。

每日优鲜的创始人徐正曾经在某个专访里这样说:“让一个用户高频在你这儿买,你的送货就得快,品质要好。做到最快的办法就是在他旁边建一个仓。”

出发点确实很对,但是在“多快好省”的不变真理中,却唯独忽略了“省”。

生鲜这种品类,面对刚性高频需求的人群,必然对价格敏感。

除开人群特点,高客单价也注定难以复制到下沉市场。

这对于更注重时效性的一二线城市用户而言可能无所谓,但对价格更敏感的三四线城市用户来说,这套理论很难走通。

为了减少成本,每日优鲜连每日首单免运费的活动也下架了,引起了很多消费者的不满。

当然也有客单价高的顾客甘之如饴,但这一定是建立在产品品质的绝对基础上。

就像众人皆知的拼夕夕,你买个九块九的手机,光是能开机你就觉得很满意了。

但在每日优鲜,花比别家还高的价格,买到的产品却不如同行的水平,那也不怪消费者骂街了。

笔者个人深有体会,会为了消费客户送的每日优鲜礼品卡而去下载APP使用。

然而,整个APP体验相当不友好,出现问题去联系客服也大多都是机器人回复,最后只好去投诉页面发起申诉。

即使是无需花费自己的钱,却仍是感受到每日优鲜上的价格比一般的生鲜电商要高出不少,甚至比百果园这类实体水果店也要昂贵。但是就到货的质量而言,却并没有差别。

因此当卡上余额消费完以后,笔者就毫不犹豫地卸载了每日优鲜,从此再没有下载过。

说白了就是性价比太低。

在黑猫投诉平台,以“每日优鲜”为关键词进行检索,搜索结果共有2458条,而叮咚买菜为1937条。

每日优鲜的投诉中主要为虚假宣传、菜品质量以及服务态度等方面。

号称“选品优质”的每日优鲜,却惨遭打脸。定位尴尬、处境尴尬,甚至引以为傲的首创前置仓模式也正在遭受质疑。

盒马CEO侯毅曾直言不讳,称前置仓是伪命题,而他否定前置仓的理由有三点:客单价上不去、损耗率下不来、毛利率难保证。

这三点也确实是目前前置仓模式一直难以克服的问题,加上经营状态的不断下滑,竞争对手的逐渐增多,每日优鲜又开始讲起了新故事。

面对增长乏力的C端用户,每日优鲜转换了思路。在今年提出了“即时零售+智慧菜场+零售云”的概念,将原先的纯To C模式开始部分转换为To B,并且还开展了改造菜场的业务。

前置仓模式尚且还未被完全验证,每日优鲜却又转头去重新开启改造菜场这类前景完全未知的新概念,生鲜是零售人眼中最难啃的硬骨头,每日优鲜在啃不动的时候,没有迎难而上,反而“知难而退”了。

这样的不确定性也容易动摇投资人的信心,接连下挫的股价也是最好的写照。

靠讲故事、玩概念、写PPT就能忽悠融资的时代正在过去,对于每日优鲜来说,新故事的结局是否完美,就只能看新业务未来实打实的成绩数据了。

本文来自微信公众号“零售商业财经”(ID:Retail-Finance),作者:金诺,36氪经授权发布。

相关推荐

跌跌不休的每日优鲜,开始讲起了新故事

每日优鲜连跌三天,叮咚买菜守住“脸面”

暴跌过后,是什么撑起了每日优鲜的想象空间?

“社区零售数字化第一股”能救每日优鲜吗?

观察+ | 腾讯的“全触点零售”是什么?每日优鲜这样回答

每日优鲜的上市后遗症

每日优鲜,破发之后

每日优鲜和叮咚买菜的投资价值

每日优鲜:我们已经全面盈利

从菜篮子到菜园子,每日优鲜的青岛计划

网址: 跌跌不休的每日优鲜,开始讲起了新故事 http://www.xishuta.com/newsview52581.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234