医疗数字化崎岖:16万亿大健康产业的「长坡厚雪」

数字基建浪潮正加速改造医疗大健康领域。

据悉,近一个月内,成都、浙江、天津等全国多个重要省市已相继落地数字健康战略,要求加快打造“数字共建体”,构建医疗服务新格局。

大刀阔斧的背后,源于过去十年间,尽管阿里健康、京东健康、平安健康、微医等企业凭借领先的科技能力与商业模式,推动了药品零售、问诊、慢病管理等细分服务的互联网化转型。

但中金公司认为,上述玩家当前的业务重心仍主要聚焦于“医+药+险”领域,意在满足C端用户的基础健康需求,针对B端生物制药企业、公立医院,以及G端政府等客户的综合科技解决方案还处于初步探索阶段。

而今年以来,随着医渡科技、鹰瞳科技、圆心科技、思派健康科技等新势力的相继上市,16万亿医疗大健康产业已开启了一场新的数字化、智能化转型竞赛。

中国,正加速进入一个科技驱动、跨界融合、无界健康管理的大时代。

进阶数字健康

从安徽、江西的乡镇赶到江苏、上海,或从贵州、湖南、广西的农村奔向广东......许多年来,这是中国众多病患们寻求最优质医疗资源的辛酸之路。

公开资料显示,我国医疗资源供给和需求呈现“倒三角”结构,占国内医院总数8.0%的三级医院承担了全国53.5%的诊疗人次数。

而大部分三级医院位于北京、上海等一线城市,及广东、江苏、浙江等较为富裕的东部沿海省份,国内医疗资源总体处于结构性失衡的状态。

面对“看病难、看病贵”的社会性难题,2009年,相关部门要求全面推进卫生体制改革(简称“新医改”)。

此后,伴随着互联网科技浪潮的演进,以及医药审批、医药零售、在线诊疗等相关监管政策的持续放开,阿里健康、京东健康、平安健康、微医等初代玩家先后从不同的起点,开始重塑“医+药+险”三大细分领域的运营模式。

尤其在2020年新冠疫情期间,互联网诊疗、在线购药几乎实现了全民化教育。据艾媒咨询今年4月的调研数据,相比于去年同期,挂号问诊、医药电商、健康管理等平台的整体用户规模均实现了两位数的增长。

但从已上市或已递交IPO招股书公司的财务数据来看,各平台C端用户的价值转化并不顺利,B端与G端的技术输出业务还处于纸上谈兵阶段,公司营收结构整体较为单一。

懂财帝认为,其核心原因在于“互联网健康”模式下,“医+药+险”服务基本是割裂的,没有实现相互连接与联通,数据传输也存在壁垒。

如阿里健康、京东健康更聚焦于药品零售,在在线诊疗方面、健康险方面较为薄弱。即便是背靠平安集团的平安健康,其健康险部门也才组建不久,还未能实现业务融合发展。另外,微医在医药零售领域的尚有欠缺。

总结成一句话就是,C端用户的医疗健康需求还没有得到满足,B端与G端的数字化转型需求则完全处于空白状态。

中金公司提出,目前,医疗健康产业已经积累了足够的数字化转型基础。未来,玩家们将进入以“数字健康”为主题的下半场。期间,“医+药+险”将向“服务+产品+支付”进阶转化。

明确来说,在产品端要包括消费级、医疗级、供应链、健康科技等解决方案,服务端要包括医疗机构、医生、内容等优势资源,支付端则要以社保、商业保险的创新支付为特色。

春江水暖。据悉,10月22日,平安健康发布了新战略,其目标之一就是继续在B端与医院、医疗健康机构进行O2O对接,实现线上线下全服务流程打通。

10月27日,京东健康基于To B业务药京采与云南泽润三七签署了合作协议,将为其提供供应链、营销等数智化解决方案。

群雄逐鹿

事实上,一级市场的资本机构们往往会率先嗅到产业风向的变化。在大公司发力布局之前,它们就找到了优质投资标的。

据IT桔子统计数据,年初至今,包括医疗信息化、医疗大数据、AI医疗在内的数字健康新业态共发生了282起投融资事件,总金额高达912.53亿元。

其中,懂财帝发现,不仅腾讯、阿里等巨头在疯狂扫货,其参股的数字医疗健康公司也融资频频。

公开数据显示,截至目前,腾讯系公司圆心科技、思派健康科技,阿里系公司镁信健康年内总融资金额已超过80亿元。

二级市场方面,年初,腾讯投资的医渡科技成功登陆港交所,平安系公司鹰瞳科技将于11月5日在港交所主板挂牌上市。近期,圆心科技、思派健康科技已向港交所递交了IPO招股书。据媒体报道,镁信健康或将于年底IPO。

基于此,本部分选取医渡科技、鹰瞳科技、圆心科技、思派健康科技四家公司为样本,通过分析营收、利润、主营业务等情况,来探讨这些公司是否开启了“互联网健康”之外的新业态,以及各自的优劣势。

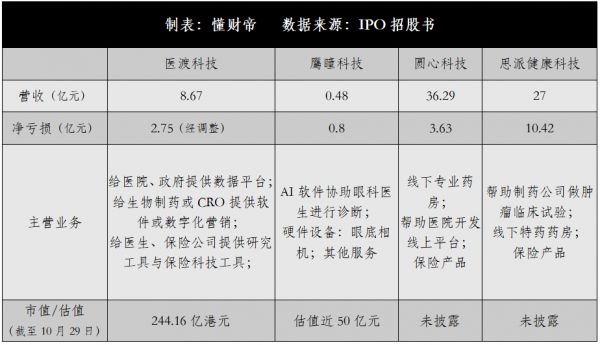

据2021财年年报,医渡科技主要是基于DPAP数据平台及其升级版Eywa、YiduCore,为包括医院、监管机构、生物制药、保险公司在内的客户群体提供数字化解决方案。

财务数据显示,医渡科技大数据平台及解决方案营收占比最大,为46.35%,健康管理平台为29.08%,生命科学解决方案为21.26%。

鹰瞳科技则是基于具备深度学习算法能力的人工智能核心产品Airdoc-AIFUNDUS,协助眼科医生进行疾病诊断,这一板块营收占比为86.1%。同时,鹰瞳科技还销售眼底相机,意欲打造软硬一体模式。

相比于这两家公司,圆心科技、思派健康科技的商业模式较为传统。IPO招股书显示,圆心科技的核心业务为线上诊疗平台——妙手医生,与线下专业药房——圆心药房。2020年,该业务板块营收占比高达97.5%。

另外,圆心科技还创建了保险科技平台圆心惠保,目前专注于为新特药设计的创新保险产品、普惠型商业医疗保险、带病险以及药品福利保险。

思派健康科技最大的业务板块同样为线下药房,营收占比为91.94%,其药房专营药品为治疗癌症及其他危重疾病的创新药物,如PD-1等。

思派健康科技另一大业务为协助生物制药公司进行临床试验,主要为肿瘤创新药物,该业务板块营收占比为6.88%。

综合来看,医渡科技、鹰瞳科技属于科技类创新公司,两家公司的最大优势是科技能力强,且聚焦于竞争相对缓和的B端、G端赛道。

其劣势,一方面在于AI等新兴技术的落地与商业化仍然需要时间,技术研发投入高企。另一方面,B端、G端等大客户的数字化转型过程漫长,并受到监管政策的限制。

因此目前,两家公司的营收规模都比较小,公司整体也处于亏损状态。市值方面,截至10月29日收盘,医渡科技已跌破26.3港元的发行价,报收25港元,较此前69.8港元的最高点下滑了64.18%。

圆心科技、思派健康科技属于模式类创新公司,圆心科技的价值在于填补了院外专业药房的市场空白。

思派健康科技旗下的创新药专业药房则满足了部分癌症患者的购药需求,同时,其医生研究解决方案还能帮助生物制药公司的创新药持续推进临床试验,反馈患者数据。

但二者的劣势也比较明显,即科技属性较弱,如圆心科技的供给端赋能业务仅仅是帮助医院开发APP、微信小程序等线上平台。

其二是客户较少。圆心科技旗下互联网医疗月访问量虽然高达4150万,但截至招股书发布日期,其累计付费用户仅为320万名,且并未披露月或年付费用户数。思派健康科技目前的个人会员为1000万名,而招股书并未透露这一客群是否是付费用户,企业客户方面仅为500名。

此外,搭建线下药店网络、培养专业药师均具有长周期投入、重资产的属性。所以从业绩数据来看,两家公司的营收规模较大,但亏损额也持续扩大。

总结来说,上述四家公司还是在细分领域开辟了数字健康的新业态,尤其是医渡科技、鹰瞳科技更是在B端与G端的数字化转型方面做出了贡献与尝试,它们都是优秀的商业样本。

带着镣铐跳舞

从第一性原理来看,数字健康的本质其实是在于理解、解决C端、B端、G端等客户的数字化转型痛点与具体需求。

对此,中金公司认为,数字健康的发展方向是三方融合发展,C端为B端提供医疗健康需求与精准的用户画像。通过洞察需求,生物制药、医院、商业保险等B端机构为C端提供一站式服务,G端则主要通过数字化、智能化工具进行合规监管。

中金公司测算,到2030年,C端的数字健康市场规模(不包含健康险保费市场)将达到2-2.6万亿元,B端市场将接近5000亿元。

毫无疑问,数字健康的市场空间极为广阔,这一赛道也将是“长坡厚雪”。但分享到蛋糕红利的关键在于,立足合规发展。

参考欧美市场的发展进程,美国、欧洲、日本各国针对信息数据安全、患者隐私保护等方面均已立法,或借助行业机构进行严格监管。

目前,中国在这一方面正加速推进。今年6月10日,《数据安全法》正式审议通过,法规要求规范数据活动,完善数据安全治理体系。

10月26日,国家卫健委发布了《关于互联网诊疗监管细则(征求意见稿)公开征求意见的公告》。

该文件明确,要让互联网诊疗回归到“提供严肃医疗服务”的定位,并提出“医师接诊前需进行实名认证,确保由本人接诊,“其他人员、人工智能软件等不得冒用、替代医师本人接诊”,以及“医疗卫生人员的个人收入不得与药品和医学检查收入相挂钩”,“医生不得指定地点购买药品和耗材”等。

多家权威媒体在其报道中分析道,这对目前市场上一部分利用AI技术手段提供问诊服务的行为做出了限制,并将互联网诊疗与药品销售行为进行了“隔离”。但总体来看,对行业长期健康发展是有利的。

懂财帝认为,在合规发展前提下,数字健康行业将迎来一轮出清,已上市的头部公司由于抗压能力较强,资金充足,将继续保持领先地位,而不合规的中小玩家与业务将被淘汰。

不过,在最后需要指出的是,数字健康领域并不会出现零和博弈、赢家通吃的行业格局。

在C端用户、B端企业客户、G端政府的多元需求下,未来,数字健康将会是百花齐放,将诞生出更新颖、更丰富的业态。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

- FIN -

本文来自微信公众号“懂财帝”(ID:znfinance),作者:唐潮,36氪经授权发布。

相关推荐

医疗数字化崎岖:16万亿大健康产业的「长坡厚雪」

互联网医疗跌宕:腾讯健康、微医、叮当快药们的新故事

段永平,抄底腾讯

京东方:A股的B面

最前线 | 云锋基金虞锋:未来10年,数字化将重塑医疗健康产业

2021易凯资本中国健康产业白皮书—核心观点

医疗“智慧化”,未来医疗的必由之路—健康产业投资机会

远致富海程厚博:新退出时代的产业并购之道

创投观察 | 医疗健康市场结构变化与产业投资机会

赛道风起,谁能抢到医疗健康产业先机? | 36氪大健康产业明星计划全球启动

网址: 医疗数字化崎岖:16万亿大健康产业的「长坡厚雪」 http://www.xishuta.com/newsview52931.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230