谁能赚到双十一的最后一个铜板?

双十一疯狂内卷的尽头是什么?

自从直播电商再度引爆双十一的火热之后,双十一的战线就被不断拉长。从以往的只有一天,到预售入场,再到现在的从10月20日就启动近一个月的战役时长,双十一正在无奈地走向膨胀。

以今年10月20日的当天预售为例,李佳琦和薇娅只花了12个小时就实现了近200亿的预售销售额,秒杀了一众上市公司一年的总销量。

昨夜的11月1日付尾款,整个热搜也都被打工人们的疯狂购物而占领。

在商言商,最让人疯狂的自然是数字的狂飙。

而表面的疯狂之下,几乎所有人都已预见双十一的黄昏将至。 春江水暖鸭先知,去年天猫将统计时间从11号延长至1号到11号,才总算保住了数据的继续增长,但也等于自曝其短,用行动证明了双十一的江河日下。

2020年“双十一”天猫成交额

但双十一早已不仅仅是一场促销活动,它是中国电商最大的营销符号,不仅关乎里子,更在于面子,无论对于平台亦或品牌,在双十一打榜刷数据,都已成为一种秀肌肉的实力象征。换句话说,除非这辆战场真的停下,否则所有人都不得不投入这场大战之中。

大战越激烈,越像在争夺最后一个铜板。

难赚的最后一个铜板

显然,即便使出吃奶的劲,这场双十一注定是一场苦战。

首当其冲的便是消费端口的麻木。

双十一最大的冲击,便是其“稀缺感”被彻底袪魅。 直播电商的兴起,品牌自身各种眼花缭乱的促销季,在推广营销和刷数据的同时,也一并摧毁了原本坚固的价格体系,直接的后果是,消费者已经不愿再购买原价的商品了,我不知道你什么时候会突然降价,我也不知道你是不是在不同平台都有不同价格。

这种信任失守不仅是对品牌,还有对平台。 原本干干净净直接打个五折,后来给我搞一堆复杂到把数学专业的人都能绕晕的优惠券和规则,无非就是想引导我拉人头、多消费和再复购,从原本捡便宜的心态瞬间转变为被割韭菜的心情。

以往,大家集体在双十一狂欢,消费者剁手吃土都感觉买到即赚到,品牌趁机薄利多销又赚了流量口碑,平台抽税,物流暴走,大家都有光明的未来。不知不觉间,这种默契与平衡被完全打破,旧的契约被撕毁,而新的纳什均衡还未建立。

网友吐槽今年双十一规则太烧脑

双十一算什么,说不定还没平时的直播间便宜呢?这句话除了表达了消费者的心声外,也暴露出了品牌的尴尬处境,这也是双十一面临的第二大难题——品牌还能赔本赚多少吆喝?

平时在直播间,品牌已经在亏本10%卖东西,到双十一依然要走直播渠道,你为了表达对消费者的诚意,不还得进一步放血?李佳琦和薇娅那近200亿的预售销售额背后,是多少品牌含泪脱下底裤的无奈?如果双十一变成了品牌的大亏损日,当里子失去太多,它们还有多大意愿去支撑那个面子?

最后,又碰上了一些不可控的外力因素影响,比如疫情影响、原材料普遍涨价、能耗双控、限电等一系列因素,直接冲击了下游的工厂,别说品牌进货成本攀升了,就算有钱都买不到货,供应链的问题,也会直接影响到双十一的销售情况。

消费端、品牌端、供应链端三大端口几乎同时存在问题,更是为今年双十一蒙上了一层灰色 ,这最后一个铜板,要挣起来势必会十分艰难。

电商零售的范式转移

相比挣这最后一个铜板,更难的地方在于,以后怎么玩?

双十一各平台和品牌疯狂内卷,这种涸泽而渔终究只是短期的无奈之举,最大的命题依然在于电商零售逻辑的范式转换,这种转换主要分为流量的转移和消费逻辑的变迁。

首先是关于流量的转移。

直播电商的崛起是所有人肉眼可见的,这意味着流量正在聚拢在人格化的IP身上,按理来说,无论流量流到哪里,对品牌而言无非就是换个地方买流量就行,但麻烦的地方就在于,流量与流量之间是不一样的。

某种意义上而言,主播既是内容IP又是营销渠道,是一个寄生在大平台里的小人格化平台,而且它还能横跨多个平台而存在,它也具备双边的网络效应,也会迅速走向马太和垄断,所以李佳琦和薇娅等头部主播可以呼风唤雨。

李佳琦直播

但不一样的地方在于,主播无需承担大平台的巨大责任和社会成本,船小好调头,说得不好听一点,主播们完全可以薅一波羊毛就走,战略、生态、周期那些和他们没什么关系,从利益最大化角度出发,自然是把粉丝利益放在品牌利益之前,背后的团队可以将坑位费精准算计到品牌亏损在10个点左右,而且彼此还会互相比价,只要守住了粉丝,占据了流量高位,品牌自然也得低头。

大平台要维系多方利益的平衡,考虑不得不长远,既要让消费者尝到甜头,也要让品牌有赚头,还得担任维护行业秩序的责任,还得考虑到政策变化,任何动作都受到各种掣肘。

流量的转移无限推高了品牌的推广成本,让其陷入了十分被动的局面。

其次是关于消费逻辑的变迁。

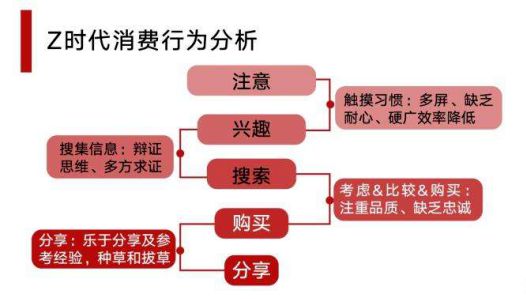

疫情等黑天鹅的环境变化、Z世代崛起的人群变化、文娱社交爆发的生活方式变化,都在深刻重塑着消费领域的内在逻辑,消费者选择消费的驱动力、方式和目的都在改变,这里以两个方面举例进行探讨。

一个是双十一和直播电商还在遵循的性价比逻辑,和品牌溢价的逻辑是背道而驰的。

以Z世代举例,他们在消费上呈现出两个特质,一方面是更加理性务实,对传统广告和推广基本脱敏;另一方面是更注重意义感消费,即通过消费来定义和表达自我,也就是对于喜欢的东西又是愿意多支付溢价的。新国货品牌的崛起正是击中了后者,而双十一和直播电商还在对前者猛击。对品牌而言,更大的利益自然是在后者,所以这里存在一种深度的撕裂。

《Z世代圈层消费大报告》

另一个是短视频平台的精准营销,相比传统搜索电商形成了降维打击。

阿里之所以能扛起大数据的大旗,核心就在于挖掘了国内电商这个庞大的数据金库,根据用户消费模型来进行千人千面的推荐,但电商消费在内容消费上,频次不知道低了多少个数量级,这才是短视频平台的核武器。短视频平台对于用户的兴趣把控和掌握,要比电商平台更加精准和丰富,再加上算法的升级,视频内容本身更强的冲击力,一旦开启自营电商平台,无疑是降维打击。

所以这也解释了,为什么在双十一这种秀肌肉的节点,抖音快手这种电商新秀却没有天猫京东老玩家亢奋,进一步分析来看,前者依然将重心放在补贴、玩法和服务,而后者已经在着重强调内容连接、技术工具和精准营销了,因为前者to C在存量市场找增量,而后者to B在增量市场提效率。

品牌如何夹缝求生

面对电商零售逻辑的范式转换,品牌究竟该如何变化以应对?有两个方向或许可以参考一下。

一个方向是进行媒体化转型。

这就涉及到今天大家常提的私域运营和内容为王,今天很多所谓的私域运营其实是技巧大于本质的,说白了就是用一堆流量运营的花招圈点数据,给品牌代运营的那些机构也只是为了赚点快钱,说白了还是拿钱来买流量,这其实反而脱离了私域运营的本质——以最小成本建立和最大数量的用户信任。

品牌要实现长远价值,就不能选择一锤子买卖的纯流量玩法,最好的路径自然就是扎扎实实用内容传递出品牌价值,这件事还不能假手于人,必须自己深度参与, 在今天人设即品牌、产品即媒介的时代,品牌的品宣营销和产品设计必须是一体化的。

为什么长沙成为了中国新消费品牌的重镇,从茶颜悦色到墨茉点心局,一个重要原因就在于这些品牌的创始人大多是媒体人出身,从一开始就以媒体思维来做品牌,在供给远大于需求的今天,消费市场早就成为买方市场,在营销端口突破不了,产品再好都没有意义。

墨茉点心局小红书种草贴

品牌进行媒体化转型,才是流量成本无限攀升的今天,以私域运营破局的关键。

另一个方向是以新品破局。

阿里副总裁家洛在年初就说了,新品已成为平台和品牌增长的确定力量,这句话当然有为自己平台宣传的意味,因为天猫从2017年开始就已经通过小黑盒布局新品赛道,但从这几年数据来看,新品的增长势头是肉眼可见的。无论是完美日记这种新锐品牌,还是润百颜这种老品牌,基本都是靠新品打爆市场来操作的,更别说以手机为代表的电子消费了。

在各种变量影响下,时代正在加速度狂奔,这里面也诞生出无数新的需求,这是一场关于眼光和速度的终极较量,卡准赛道,以最快速度冲进去,以最大能量扩散影响力,最大程度占领消费者心智,已经成了品牌生存的必要技能。

一切坚固的东西终究烟消云散,红海市场,唯有比风还快才能突出重围。

敏捷开发在互联网领域早已成常态,但市场的本质是相通的,无论是软件服务还是硬件产品,消费者永远都是喜新厌旧的,而以Z世代为代表的新消费人群,其圈层的多元化和需求的细分化,都催生出了无数的新需求,但品牌也需要正视消费壁垒的多维度延伸,不要想着一口吃个大胖子,能吃透一个市场足矣。

所以,综上所述,面对江河日下的双十一,讨论谁能卷到最后已经失去了意义,重点不在于谁能在黑夜降临前赚到最后一个铜板,而是谁能在黎明破晓时冲到前方。

本文来自微信公众号 “壹娱观察”(ID:yiyuguancha),作者:木宇,36氪经授权发布。

相关推荐

谁能赚到双十一的最后一个铜板?

我们到底需要什么样的双十一?

iPhone暂别“双十一”

双十一附体李佳琦

这个双十一,外媒感叹:世界的节日

谁将“双十一”运出国

不管你愿不愿意,双十一“盖楼”都在继续

格力电器双十一为何遭遇“围殴”?

主播失去双十一

张勇:“双十一”直播带来直接成交达150亿

网址: 谁能赚到双十一的最后一个铜板? http://www.xishuta.com/newsview52960.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95124

- 2人类唯一的出路:变成人工智能 20535

- 3报告:抖音海外版下载量突破1 20375

- 4移动办公如何高效?谷歌研究了 19720

- 5人类唯一的出路: 变成人工智 19648

- 62023年起,银行存取款迎来 10272

- 7网传比亚迪一员工泄露华为机密 8400

- 8五一来了,大数据杀熟又想来, 8039

- 9滴滴出行被投诉价格操纵,网约 7662

- 10顶风作案?金山WPS被指套娃 7184