今日,微创机器人港股鸣锣,近500亿市值会成为中国版“达芬奇”吗?

今日(11月2日),上海微创医疗机器人(02252.HK)正式登陆港交所主板,挂牌上市。达芬奇手术机器人牛股在前,激发了业内对微创医疗机器人IPO的广泛关注。

据招股书披露,微创医疗机器人在本次IPO中总计发行3620万股股份,其中香港公开发售部分获约163.83倍超额认购,国际发售股份获约16倍超额认购。

此外,高瓴、Aspex、礼来、雪湖资本、Yorkool、科技基金CloudAlpha以及Artisan作为基石投资者参与本次发行。

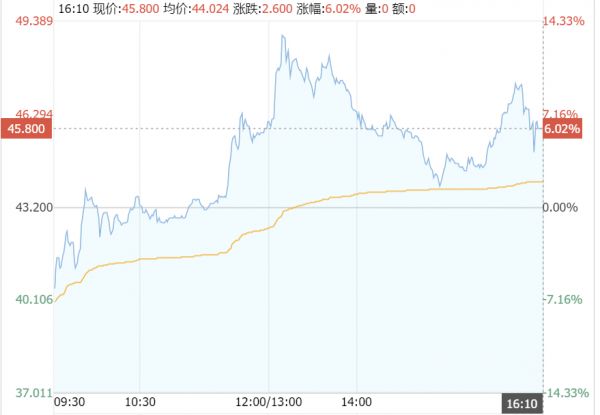

微创医疗机器人首日上市开盘一度破发。其上报发行价为43.2港元,市值约为412亿港元。在今日开盘价为39.8港元,较发行价低开7.87%。而盘中一度大涨近15%,收盘时,股价则上涨6%,市值436亿港元。

开局不错的微创医疗机器人,能否成为中国版“达芬奇”?

“前辈”天智航“缩水”近三倍

在今年,手术机器人领域的融资金额近14亿美元,A轮及A轮之前的早期融资项目占比60%,不乏6亿美元(CMR Surgical)、1亿欧元(eCential Robotics)等大额融资。

美敦力、强生、史赛克等国际医疗巨头纷纷布局医疗机器人赛道,而威高、康多和精锋等国产产品也纷纷进入注册临床试验阶段,手术机器人热度空前。

微创医疗机器人于2015年创立,一直致力于设计、开发手术机器人,产品涵盖腔鏡、骨科、泛血管、经自然腔道及经皮穿刺手术多领域。是继天智航之后国内第二家上市的手术机器人公司。

而天智航一直专注于骨科手术机器人赛道,于去年上市。

但近期天智航市值却大幅缩水,截至11月1日收盘,天智航市值仅为85.69亿元,“缩水”近三倍。

10月27日,天智航发布三季度业绩公告称,公司实现营收约2840万元,同比下降1%。实现归属于上市公司股东的净利润约-2506万元。实现基本每股收益-0.06元。

在商业合作方面,天智航目前已经与100余家顶级的合作医疗机构进行了深度合作,已经顺利完成上万台骨科手术。但在实现技术价值、产品价值和商业价值的统一方面还尚需时间。这主要是由于我国对骨科手术机器人的市场接受度还不够高,导致资本市场对国内骨科机器人企业估值仍然偏向保守。

那么管线相对丰富的微创医疗机器人能否保局?

微创医疗机器人能否撑起400亿港元市值?

从财务上看:

2019年至2021年上半年,微创医疗机器人仍未盈利,公司分别录得亏损净额人民币6980.1万元、2.09亿元及2.43亿元,主要由于公司的研发成本及行政开支所致。同期的研发生产成本分别达到6188.1万元、1.35亿元以及1.60亿元。

但高投入换来了丰富的产品管线:

目前微创医疗机器人产品覆盖腔鏡、骨科、泛血管、经自然腔道及经皮穿刺手术。

已推出三款产品:图迈腔镜手术机器人、蜻蜓眼三维电子腹腔内窥镜及鸿鹄骨科手术机器人。

三款旗舰机器人均已被纳入国家药监局的创新医疗器械特别审查程序。其中,图迈、鸿鹄处于或接近注册批准阶段,蜻蜓眼已获得国家药监局批准。除此,还有6款处于不同研发阶段的产品。

在腹腔手术机器人领域,竞品相对较少。

截至2021年6月30日,仅达芬奇Si及Xi手术系统获得NMPA认证,且在中国所有三级甲等医院中的使用比例不足10%。

而图迈于2019年10月获国家药监局认可为创新医疗器械,获准进入“绿色通道”。今年5月,微创医疗机器人向国家药监局提交图迈在泌尿外科手术应用方面的注册申请,于6月获国家药监局接纳,并预计于2022年第一季度取得注册批准。

除图迈外,中国仅有两款腔镜手术机器人处于临床试验阶段,分别为威高的Microhand-S和康多的康多系统。

因此,图迈若获批,未来在中国市场上的首要对手将是达芬奇。

而在关节置换手术机器人方面,

目前国内骨科关节手术机器人渗透率仅为0.1%。

MAKO Surgical Corporation开发的RIO手术机器人为唯一NMPA获批产品。将是鸿鹄的主要对手。

至于蜻蜓眼,则是首款获纳入绿色通道的由中国企业研发制造的三维电子腹腔内窥镜。公司于2020年8月向国家药监局提交注册申请,并于2021年6月收到批准。

虽然产品尚未盈利,但商业化已箭在弦上,布局也早已开始——自去年下半年起,微创医疗机器人营销团队开始扩展,在销售及营销投入近1470万元。

资本市场也对其十分友好:

2020年8月和11月,微创医疗机器人分别完成了A/B轮融资,身后集结了高瓴资本、CPE源峰、贝霖资本、远翼投资、易方达资本等知名投资机构。投后估值达250亿元。其中,高瓴是目前最大的外部机构股东,从A轮、B轮到基石,高瓴创投连续3轮支持,目前持有8.05%的股份。

2015-2020年,手术机器人龙头达芬奇机器人在我国辅助的手术量从64.9万台上升至124.3万台,复合增速为13.9%,累计已完成超过850万台相关手术。

但在庞大的市场需求面前,这一供应量微不足道。Frostchina预测,2026年中国手术机器人市场规模为3840.2百万美元,年复合增长率44.3%。

随着诊断技术进步及人均可支配收入增加,患者逐渐愿意寻求导致微创伤的治疗方法,以及低等级医院的渗透率增加和利好政府政策的支持,国内机器人辅助手术需求增长将更进一步。

也许微创医疗机器人无法复制达芬奇手术机器人10年10倍的神话,但未来在庞大的手术机器人市场,或会占有一席之地。

本文来自微信公众号 “MedTrend医趋势”(ID:Trendhc),作者:更多资讯,36氪经授权发布。

相关推荐

今日,微创机器人港股鸣锣,近500亿市值会成为中国版“达芬奇”吗?

微创医疗机器人,想成为中国版“达芬奇”并不容易

挖走“达芬奇”高管,高瓴重仓加持,零收入的微创医疗机器人是否值400亿?|焦点分析

亏损上市的微创医疗机器人,讲得好资本故事吗?

微创医疗机器人:IPO转板港交所,微创系分拆3公司上市后1+1>2?

科创板今日鸣锣开市,这25家“幸运儿”即将挂牌

2000万一台的“达芬奇”专利到期,国产手术机器人机会来了吗?

36氪首发 | 研发对标「达芬奇Xi」的医疗机器人,「科智星」获8000万元天使轮融资

若回港二次上市,百度会迎来第二春吗?

雷军将借金山办公首登A股!500亿市值算高还是低?

网址: 今日,微创机器人港股鸣锣,近500亿市值会成为中国版“达芬奇”吗? http://www.xishuta.com/newsview53071.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240