三只松鼠们,过气了?

今年双十一,你在直播间买网红零食了吗?

不知道大家有没有发现,流量明星王一博代言的来伊份,曾经在天猫热卖的三只松鼠,以及因植入《沉默的真相》《披荆斩棘的哥哥》等热播节目太频繁而被吐槽上热搜的良品铺子,今年在大主播的直播间,要么根本没露面,要么只上了一两款产品。

开菠萝财经翻看薇娅、李佳琦的双十一直播间,发现薇娅只上了两款三只松鼠的产品,李佳琦上了来伊份的一款猪肉脯、良品铺子的一款芒果干 (还是0.1元秒杀价) 。

这实在不符合三大网红零食品牌的身份。时间倒回2020年,非大促时段,良品铺子都不惜花大力气与罗永浩、陈赫这些头部带货主播合作,三只松鼠更是和薇娅等大主播合作了超50场直播。

现在,谁还记得“休闲零食第一股”来伊份、“电商零食第一股”三只松鼠、“高端零食第一股”良品铺子的名号?没错,这三大网红零食分别在2016年、2019年、2020年上市,都给自己安上了“零食第一股”的身份。

可就在2020年以后,传统电商平台红利消失的负面效果显现,加之线下门店受疫情影响,三大网红零食品牌市场份额被稀释,日子都不太好过。环顾整个赛道,不但有洽洽、盐津铺子、桃李面包等追兵虎视眈眈,更不乏新锐的网红零食品牌弯道超车,如王小卤、鲨鱼菲特等,在抖音、快手、小红书和B站等平台给大众疯狂种草后,转而借助大主播起势。

三家公司的股价和市值也一同“患难”,跌跌不休:对比各自的股价最高点,三只松鼠跌去了55%,良品铺子跌去五成,来伊份直接跌了八成之多,截至发稿,三家的市值分别是167.30亿、175.96亿、41.29亿。

对于这三家网红零食品牌来说,饱尝冷暖的2020年终于过去了,最新发布的2021年前三季度的财报显示,三家业绩均有改善,但也有相同的隐忧:在抖音和快手自播增收效果不明显,押注的新品牌尚在投入期,重投入的社区团购有“乱价”风险;扶持子品牌快速成长的同时,主品牌能扛住营收压力、稳住市占率吗?

营收乏力,利润难增

疫情过后,盈利能力是公司对抗风险的最硬性指标,我们先来看看三家今年前三季度的经营情况。

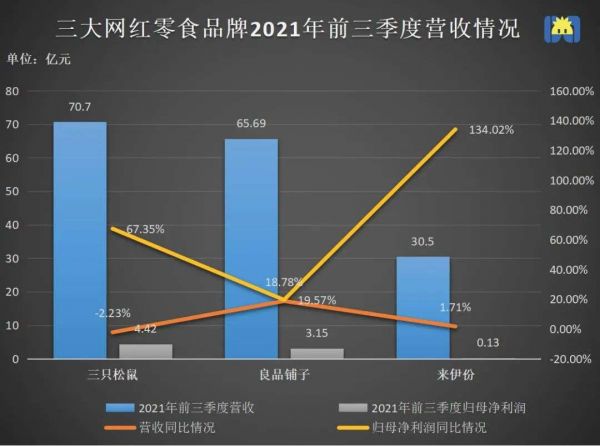

具体来说,三只松鼠虽以70.70亿元的营收领先,但比上年同期减少2.23%;良品铺子咬得很紧,营收65.69亿元,较去年同期增加18.78%;来伊份营收最少,30.5亿元的收入与去年同期近乎持平,仅微增1.71%。

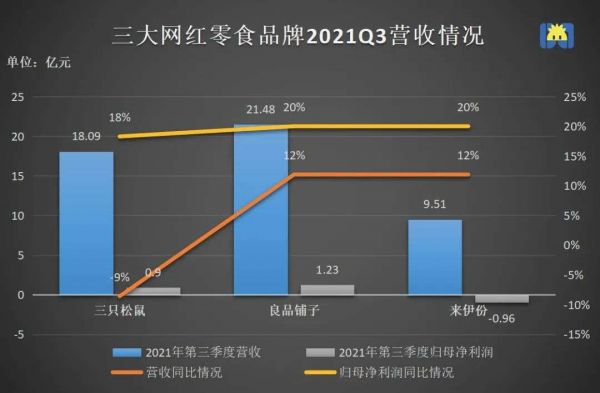

但仅看第三季度,良品铺子营收21.48亿元,同比增加11.89%,表现最好;三只松鼠营收18.09亿元,同比减少8.59%,退步明显;来伊份营收同比增加10.19%,虽实现了正增长,但营收水平较低,仅有9.51亿元。

对此,百联智库创始人庄帅解释道,因为来伊份和良品铺子过去都是线下为主,目前两家都在线上线下复合渠道发力,降低了对单一渠道的依赖之后,营收出现一定幅度的上扬。

制图 / 开菠萝财经

来伊份陷入到了“增收不增利”的怪圈,营收小幅增长,净利润却大幅下滑。其第三季度归属于上市公司股东的净利润为-9553万,同比下降91.34%,好在由于上半年利润的拉动,前三季度整体利润为1278.5万,同比增加134.02%。

值得注意的是,来伊份能整体盈利是理财产品的功劳。其上半年理财产品以及股权转让收益6803.68万元,在净利润中的占比为62.81%。

对比来看,三只松鼠和良品铺子表现出了更好的抗风险能力。良品铺子第三季度净利润为1.23亿元,同比增加20.01%,前三季度整体净利润为3.15亿元,同比增速达19.57%;三只松鼠较为稳定,虽然受新品牌亏损影响,第三季度净利润表现略低于良品铺子,为9042.9万元,同比增加18.29%,但前三季度整体净利润为4.42亿元,同比增速高达67.35%,扳回一局。

制图 / 开菠萝财经

总的来说,三家零食品牌在2021年前三季度的业绩均有改善,但也有隐忧:良品铺子整体营收增长乏力、净利水平被压一头,三只松鼠增利不增收、新品牌拖后腿,来伊份增收不增利、整体营收水平有待提高。

但细究起来,三家品牌在前三季度均表现出净利润仅占营业收入零头的情况,究其原因,或都与毛利率较低有关。

由于一开始就依赖线上渠道,三只松鼠一直以来的销售毛利率都较低。根据三只松鼠半年报显示,其综合营业毛利率为36.26%,其中主营的坚果品类,毛利率为31.70%,这在同类休闲零食上市公司中较低——2021年上半年,良品铺子主营业务毛利率为32.46%,来伊份主营业务毛利率为44.59%。

利润难增背后,还有一个原因是营销费用的增加。近两年来,电商平台流量成本越来越高,零食品牌们想要维持曝光率和转化率,就需要花更多的营销成本。

根据三家今年前三季度的财报显示,植根于线下店铺的来伊份,销售费用高达10.34亿元,占总营收的三分之一;良品铺子销售费用高达12.52亿元,占总营收的近五分之一;三只松鼠销售费用高达14.66亿元,占总营收的五分之一。三家公司的营销投入较去年均有所上升,但烧钱并未换来营收大幅增长。

通过舍去阶段性利润来占有市场有一定的必要性。消费行业投资人宋飞告诉开菠萝财经,“有高市占率才能换来用户粘性,品牌才能溢价。但随着新电商平台的崛起、更具网感的新品牌层出不穷,一味砸钱就能换来流量的时代已经过去,能够低成本高效率的营销投放,成为了品牌们的综合实力之一。”

线上加注自播,线下转攻社区团购

“钱都被天猫和京东赚走了。 ”不少投资者曾如此评价。 “烧钱换流量、促销换增长”的确是押注线上的零食品牌“增收不增利”的原因之一。

“零食品牌大部分的利润还是由线下贡献,线下可以凭借信息差达到区域性的垄断,但在线上,只要没有投入,就很难有增长,无法持续市场最终会被对手夺走。”高临咨询专家称。

宋飞总结,除了来伊份植根线下,线上一成、线下 (超过87%) 九成,三只松鼠是线上线下七三开,良品铺子属于“均衡发育”,线上线下五五开。“两家品牌现在不把鸡蛋放在一个篮子里,尽量做到线上线下营收均衡。”

开菠萝财经发现,在线上营销费用和获客成本明显提高的情况下,三大零食厂商达成了某种共识:线上渠道将重心从传统的电商平台转为电商直播;线下渠道加速布局加盟店,并开展社区电商。

线上生态方面,线上业务仅占一成的来伊份,是唯一没有发力直播的一家,目前依然以天猫旗舰店的会员运营为主,另外两家则不约而同布局了品牌自播。

三只松鼠2020年与薇娅等大主播累计合作了超50场直播,但今年,更看重自播。到今年618,其抖音自播占整体直播的比例已达60%。良品铺子也搭建了品牌自有的直播基地。

线下渠道的重要性,也逐步被看到。根据沙利文公司预测,2022年我国休闲零食行业中,传统线下渠道仍占据主导地位,总体约为1.56万亿元的零售额规模中,超过八成的零售额来自线下。三个品牌的线下门店主要分为直营和加盟,目前均以加盟店为运营重心,营业收入同比均增长较快。

来源 / Pexels

具体对比三家的门店数量,截至到今年上半年的情况是,良品铺子>来伊份>三只松鼠 。三只松鼠投食店共有163家、联盟小店有941家;来伊份的门店数量已经扩展至2726家,其中新增加盟店148家;良品铺子的线下门店近3000家,加盟店同比新增492家。

此外,三家均从去年开始借力社区团购,试图缓解疫情带来的负面影响,从今年上半年的业绩看,这部分业务都有大幅提升。

其中,来伊份社区业务 (拼团到店+30分钟外卖到家) 同比增长80%,实现业绩1.6亿元;良品铺子团购渠道的营收较同期增长263.58%;三只松鼠的社区团购营收同比增长超300%。

但高临咨询专家指出,去年下半年,一些零食品牌还能搭上社区团购火爆的顺风车,但随着社区团购行业开始洗牌,能给零食品牌带来的价值已经变得有限了。中国食品产业分析师朱丹蓬也担心,因为社区团购的价格比较低,会打乱原有的价格体系,除非针对不同的渠道设立不同的产品矩阵及价格体系,才能避免乱价,否则危害较大。

线上流量越来越贵的同时,线下门店运营成本高涨、社区团购存在不确定性,各家只能线上线下齐发力。高临咨询专家预测,今年最大的增长亮点很有可能来自于抖音、快手和拼多多。

主品牌“老”了,子品牌还小

回顾国内专业零食品牌近20年的发展史不难发现,前期,得益于电商兴起和消费升级,零食品牌们在各自的赛道抢到了市场份额。三只松鼠以坚果为核心,良品铺子坚持走高端路线,来伊份以肉类零食发家,这三家发展至今都拥有了较为完整的产品矩阵。

变现出现在近两年。太平洋证券在研报中分析道,目前休闲零食行业集中度出现下滑,主要原因是直播带货等营销模式兴起,进入门槛降低,新品牌陆续崛起。

面对电商渠道红利逐渐消失、产品同质化的困境,老牌网红零食品牌不得不另寻他法了。

随着国内二胎家庭的增多与三胎政策的放开,婴童食品市场需求逐渐提升,同时,90后、95后父母对国产品牌的喜爱程度提高,给了新品牌机遇。良品铺子和三只松鼠在2020年5月和6月先后推出了儿童零食品牌:小食仙和小鹿蓝蓝。

三只松鼠在财报中大篇幅介绍了小鹿蓝蓝,截至今年上半年,小鹿蓝蓝拥有近300万用户,用户半年度复购率超35%,但依旧亏损4849万元。

良品铺子半年报披露,小食仙今年上半年全渠道终端销售额为1.8亿元,自去年5月上线以来共销售4.08亿元,但未披露利润状况。

对两个新品牌,三只松鼠和良品铺子都寄予厚望。今年5月,三只松鼠表示小鹿蓝蓝是单独进行品牌推广,未来3-5年目标营收30亿;同一时间,良品铺子强调小食仙未来会作为独立的品牌运作。

来源 / Pexels

但从今年上半年的情况来看,两个新品牌的收入贡献度微不足道 。截至今年上半年,小鹿蓝蓝在三只松鼠的营收占比仅为3.82%,小食仙在良品铺子的营收占比仅为4.07%。投资者们担心的是,新品牌真的能成为门面担当吗?

一位业内人士评价,此前洽洽和盐津铺子等老牌零食,凭借几款单品,靠线下渠道和产品优势拉动业绩的增长,这届网红零食品牌,在主体业务增长乏力的情况下,靠的是拓展新品牌驱动增长。

但这条路并不好走,子品牌的经营需要一定的投入期,但小鹿蓝蓝和小食仙已经遇到了三只松鼠和良品铺子一样的痛点——品控。

在黑猫投诉平台上,关于两个子品牌的投诉不少,比如“婴儿食品磨牙棒中发现头发”;对主品牌的投诉更多,在该平台搜索关键词“三只松鼠”和“良品铺子”,分别有1540条和867条投诉信息,其中绝大部分投诉都与食品质量安全问题有关。

这是缺乏自有工厂、依靠“代工”模式的零食品牌的通病。“贴牌加代工的模式,极其考验品控能力,在这方面,国内的企业还在探索阶段,尤其是拓展新品类和新品牌后,更容易出现品控问题,品牌线一多,对企业组织管理、流程数字化的要求会更高。”庄帅称。

小鹿蓝蓝和小食仙的发展还处于比较初级的阶段,一个还在亏损,一个没有披露利润数据。有分析称,背后是其产品没有亮点,没有找到目标受众所致。

三只“零食第一股”没有谁能一家独大或者遥遥领先,也没有一起把市场集中度做上去。据太平洋证券统计数据,2021年上半年,零食行业市占率TOP3分别为三只松鼠、百草味、良品铺子,CR3 (业务规模前三所占的市场份额) 为16.88%,同比下滑7.10%,龙头市占率下降。

现在顶在三只松鼠们头上的难题是,主品牌被王小卤、鲨鱼菲特等细分品牌的后起之秀紧咬不放,大力气做的子品牌也没成长起来。高临咨询专家指出,各家以往的竞争战略基本以拼价格为主,长此以往,导致整个行业增长乏力,如今,谁能打破这种局面,谁就能走得更远。

应受访者要求,文中宋飞为化名。

本文来自微信公众号 “开菠萝财经”(ID:kaiboluocaijing),作者:苏琦,36氪经授权发布。

相关推荐

三只松鼠们,过气了?

三只松鼠走到十字路口

三只松鼠 四面楚歌

拼多多和三只松鼠,谁在说谎?

三只松鼠再续休闲食品神话有点难

拼多多 or 淘宝,谁更适合「三只松鼠」们卖货?|36氪研究

一波三折,三只松鼠终于要上市了 | 钛快讯

从如涵到三只松鼠,背靠阿里发大财

三只松鼠上市了,它离旺旺还差几个“仙贝”?

IPO之路一波三折 三只松鼠被指盈利能力差

网址: 三只松鼠们,过气了? http://www.xishuta.com/newsview53079.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95113

- 2人类唯一的出路:变成人工智能 20443

- 3报告:抖音海外版下载量突破1 20263

- 4移动办公如何高效?谷歌研究了 19637

- 5人类唯一的出路: 变成人工智 19554

- 62023年起,银行存取款迎来 10261

- 7网传比亚迪一员工泄露华为机密 8389

- 8五一来了,大数据杀熟又想来, 7957

- 9滴滴出行被投诉价格操纵,网约 7584

- 10顶风作案?金山WPS被指套娃 7179