股价仅茅台之下,资本为何青睐“疯狂的石头”?

作为A股第二高价股,石头科技的一举一动都牵动着资本市场的敏感神经。

2021年10月29日周五盘后,石头科技发布了2021年三季度报,财报显示2021年前三季度实现营业收入38.27亿元,同比增长28.43%;净利润为10.16亿元,同比增长12.98%。

对上述业绩是否符合预期,引发市场广泛讨论,这其中不乏质疑的声音。

到了2021年11月1日周一,石头科技股价暴涨8.67%、市值陡增52.09亿元,而周二突破千元大关,成为A股唯二的千元股,与“股王”贵州茅台遥遥相望。

一时间,质疑的声音戛然而止。

那么,石头科技的股价,为何不跌反涨创近期新高,这其中到底有何说法?或者说,资本市场仍青睐石头科技的底层逻辑究竟是什么?扫地机器人赛道狼烟四起,石头科技的长期趋势变了吗?

散户与机构的解读怎么就不一致

严格来说,石头科技的答卷没有让所有人满意。

雪球、股吧等有关石头科技的话题升温,部分投资者认为石头科技可以赚得更多,因而对股价的走势忐忑不安。

担忧并非毫无道理,这段时间资本市场可谓腥风血雨,业绩不如预期的股票屡屡惨遭重锤,符合预期的股票则备受追捧,业绩含金量的外在表现颇为明显。

最终,担忧并未变成现实。

A股职业投资者李元海告诉锌刻度:“(周一)主力流入1.41亿元,超大单频现,这明显不是散户所为,说明机构还是认可石头科技的业绩,你可以说资本贪婪,也可以说资本无情,但不能否认资本精明,这可是真金白银画出来的K线图。”

李元海进一步表示,石头科技从10月12日的675.89元,一路涨至财报之前的900元,这其中原本就潜藏了对业绩的预期,如今涨势延续表明之前的预期没有落空。

这么来看,石头科技的三季报值得重新审视。

据财报披露,石头科技的货币资金为13.68亿元,同比增长275.48%,现金较为充足;经营现金流量净额为11.49亿元,比净利润还多了1.33亿元,盈利可以沉淀下来,而非左手进右手出;应收账款为7139.4万元,同比下降8.95%,回款能力有所加强。

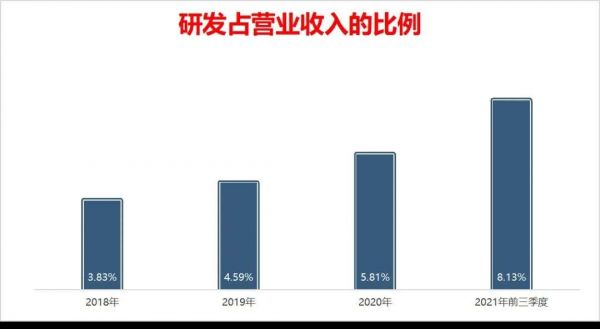

更为关键的是,研发占比进一步提升。

2021年第三季度,研发投入1.12亿元,同比增长65.10%;前三季度,研发投入3.11亿元,同比增长80.07%,占营业收入比例高达8.13%。

研发占比逐年提升

而2018年~2020年研发占比分别为3.83%、4.59%和5.81%,增幅肉眼可见;截至2021年6月末,其研发人员为464人,占全体员工比例为58.64%。

换而言之,石头科技注重研发的姿态没有变。

相比研发,机构更在意创新力?

需要注意的是,研发投入多了,一定程度上会影响净利润的成色,则可能引发上市公司的股价波动,这一幕在A股历史上曾多次上演。

对此,石头科技董事长兼CEO昌敬曾在接受媒体采访时表示:“该投就得投入,如果不投入公司就没未来。”

巧的是,散户看重当下,而机构看重未来。

某私募投资部经理陈听涛告诉锌刻度:“投资视野不一样,维度就不一样。研发很重要,但更重要的是转化为创新力,这才是石头科技的业绩基石,市场也信任这个逻辑,只要底层逻辑没有变,市场的预期就不会变。”

换而言之,石头科技之所以股价长期仅次于贵州茅台,没有“高处不胜寒”这一说,与资本市场憧憬其持续创新力有莫大的关系。

净利润稳健增长

复盘来看,石头科技正是以创新起家的。

早期的扫地机器人,采用的是随机导航,以碰撞为判断依据;之后延伸为惯性导航,有了一定记忆能力;再进化到视觉导航与激光导航,扫地机器人迈入智能时代。

这其中,全球最大扫地机器人公司iRobot成为视觉导航的忠实拥趸者,而石头科技则成为激光导航的代名词。

2016年,石头科技正式下场,在行业内率先融合激光雷达、同步定位与地图构建算法、运动控制算法、人工智能路径规划算法等为一体,从而凭借激光导航打开了市场,短短数年成为赛道的头部玩家之一。

对比来看,视觉导航的优势为硬件成本较低,挑战在于外界照明依赖较高、数据处理量较大;激光导航的优势为避障效果较好,挑战在于硬件成本较高、数据处理要求较高。

此背景下,两条路线并存。

不过,从天猫、京东的用户口碑来看,激光导航稍胜一筹,因而国内中高端产品多倾向于激光导航或“激光+视觉”双方案。

一名互联网观察人士告诉锌刻度:“扫地机器人的路线之争,与汽车自动驾驶场景颇为相似,后入者华为站位激光、先发者特斯拉站位视觉,目前华为的方案声量更高,从华为的打法上也可以看到石头科技的影子。”

此外,石头科技研发了“双滚刷双侧沿边双向助力”的技术组合切入洗地机赛道,解决了市面上同类产品清洁能力弱、覆盖能力低和推动体验差等问题,颇受消费者好评。

这意味着,石头科技在洗地机赛道上正复制扫地机器人的成功路径。

海运拐点现、年末大促近,盈利压力将缓解?

底层逻辑未变之外,石头科技的外部环境也有了悄然变化。

一方面,海运价格迎来拐点。

2021年以来海运价格不断走高,第三季度更是加速上涨,从中海远控前三季度净利润同比增长1650.97%,就可见一斑。

这对外贸企业而言,并非好消息。

据公开资料显示,石头科技海外定价高于国内为常态,譬如美国同类产品的零售价约为国内的1.67倍,因而其有相当一部分营收来自海外。

好在,海运价格有了“退烧”的迹象。

据“21世纪经济报道”报道,2021年9月下旬以来,亚洲至美国的海运费从3万美元降至2万美元,跌幅超过三成;同时欧洲、东南亚等国际航线价格也有所回落,甚至部分热门航线价格一个月内暴跌超50%。

另外一方面,年末大促来临。

每年国内的“双十一”与国外的“黑色星期五”都是线上销售的重头戏,历来备受企业们的高度重视。

据官方数据显示,2021年双11预售首发日,石头科技直播间成交额首次突破2000万元,直播时长为去年同期的2倍;访客数量上比去年同期翻了15倍;目前,整体预售数据位列行业前二。

需要注意的是,其新品也正在加快释放势能。

据奥维云网数据显示,8月25日发布的G10扫地机与首款洗地机U10销售态势较好,2021.9.27~2021.10.24,G10线上销售额份额同比+7pct至17%,而U10线上销售额份额达5.1%,跻身行业前四。

这意味着,短短两个多月,石头科技就成为洗地机市场不可忽视的一支力量。

西部证券最新研报指出:“公司收入端保持良性增长,期待自清洁新品在年末大促中有出色表现,随着海运压力缓解,预计公司盈利将逐步回暖。”

事实上,近一个月,有17家券商为石头科技评级,14家建议“买入”,3家建议“增持”,几乎一致期许石头科技第四季度的业绩厚度。

券商的平均业绩预测

毕竟,扫地机器人在国内的渗透率还比较低,美国是的渗透率为16%,而国内沿海发达地区的渗透率也仅有4.5%,行业未来的成长空间巨大。

总而言之,石头科技的底层逻辑未变、成长预期未变、赛道前景未变,在资本市场备受青睐,也是顺理成章的事情。

那么,“石头”将继续“疯狂”。

本文来自微信公众号“锌刻度”(ID:znkedu),作者:高智,36氪经授权发布。

相关推荐

股价仅茅台之下,资本为何青睐“疯狂的石头”?

股价仅次于茅台,石头科技是何方神圣

石头科技:“疯狂的石头”还能“疯”多久

疯狂的爱美客:上市五个月股价上涨11倍,毛利超过茅台

每股1488元,扫地机器人凭什么股价直追茅台?

从挤地铁打工仔到身价77亿:这是最新“股王”石头科技的发家故事

秒光+20万人预约 限购之下茅台为何仍一瓶难抢

牛年茅台的两件尬事

“机海之战”:石头科技靠两款旗舰新品能飞多久?

扫地机器人大卖:用股价暴打茅台,用“智障”征服人类

网址: 股价仅茅台之下,资本为何青睐“疯狂的石头”? http://www.xishuta.com/newsview53199.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95088

- 2人类唯一的出路:变成人工智能 20304

- 3报告:抖音海外版下载量突破1 20127

- 4移动办公如何高效?谷歌研究了 19524

- 5人类唯一的出路: 变成人工智 19425

- 62023年起,银行存取款迎来 10245

- 7网传比亚迪一员工泄露华为机密 8365

- 8五一来了,大数据杀熟又想来, 7851

- 9滴滴出行被投诉价格操纵,网约 7477

- 10顶风作案?金山WPS被指套娃 7167