极兔鲸吞百世:快递江湖整合大潮的中场战役

年收入规模超8000亿元的中国快递行业正行至十字路口,它左侧的选项是维持群雄割据的现有格局,右侧则是推动产业资源整合,走向巨头统治的终局。

该何去何从,快递公司与数百万快递小哥的命运,成为了所有人关注的焦点。

而正当人们陷入沉思之际,平地一声惊雷。10月29日晚间,百世集团(NYSE:BEST)发布公告称,将以11亿美元(约合人民币68亿元)的价格,向极兔速递(以下简称“极兔”)出售中国区快递业务。

据报道,百世将会在近期收到一笔6亿美元的“预付款”,整笔交易将于2022上半年完成。届时,百世集团创始人周韶宁将退出百世快递中国区董事会。此外,本次交易不涉及百世集团的快运、供应链、国际快递等业务。

回溯时间线,截至目前,极兔在中国正式起网还不到两年,距离极兔日均单量突破2000万才刚过去了10个月。与之形成鲜明对比的是,百世集团最早于2010年就已进入国内快递市场,其市场份额最高曾达到11.9%。

行业测算数据显示,以今年二季度各公司的市场份额来看,极兔(2000-2200万单)+百世(2500万单左右)的快递日单量将达到4500万单以上,合并后市场占有率至少为15.2%,接近行业老三圆通(15.5%)。

显然,极兔鲸吞百世,已不仅是一场教科书级别的“闪击战”,更将会成为快递行业发展史上的转折点——将掀起资源整合并购的新一轮战事。

因此,懂财帝将在本文中围绕电商快递领域,讨论三个问题:

1|快递行业的格局与具体情况。

2|极兔崛起的秘诀,以及未来生长态势。

3|快递业未来的发展趋势。

电商掀起的野蛮生长

“电商未来是一个很大的机会。”2005年,圆通速递创始人喻渭蛟大胆解放思想,决定“牵手”马云。由此,中国快递正式开启商流红利时代。

随后十年间,快递资源供不应求,所以尽管同业竞争激烈,但开疆拓土、做大行业蛋糕才是主要目标。

到了2015年,由于传统电商流量逐渐见顶,快递基建也已基本覆盖一二线城市等高购买力地区,四通一达相继进入了自动化、精细化推动规模效应的阶段。

这一时期,依靠设备自动化升级、精细化运营来最大限度降低单票边际成本,成为企业胜出的关键,如中通、韵达。

不过,仅仅两年后,受快递业务量增速腰斩,加之去中心化电商平台兴起、顺丰杀入电商件领域等因素影响,主要玩家们的战略思路再次进化,升级至互联网思维3.0版本:即损失当期利润来抢占市场份额,等待格局出清后实现胜者为王。

尤其在2020年3月,以极兔速递全面铺开业务为标志,借助价格战跑马圈地更是成为了全快递行业的共识。

反映在财务报表上。2020年,中通、圆通、韵达、顺丰四家公司营收实现了同比增长,但申通、百世两家公司的营收却分别同比下滑了6.6%、7.3%。

从扣非净利润(反映企业经营业绩的指标)来看,去年,仅有顺丰一家公司呈现正向增长态势,中通、圆通、韵达的扣非净利润均大幅下滑。

其中,申通的业绩波动最为剧烈,扣非净利润直接从2019年的13.4亿元暴跌至亏损0.3亿元。另外,百世的扣非净利润亏损额也高达20.3亿元,亏损同比扩大了近10倍。

今年上半年,申通、百世仍然处于经营亏损状态。而令人意外的是,顺丰的扣非净利润也转为净亏损4.77亿元。

这主要源于顺丰一季度扣非净利润亏损额达到11.34亿元。其财报显示,Q2、Q3两季度顺丰业绩回暖,扣非净利润重回增长快车道,分别为6.57亿元、8.1亿元。

细化至快递业务量与单票扣非净利润。公开数据显示,2021H1,中通、圆通、申通、百世、韵达、顺丰的快递业务量分别同比增长了47%、50.1%、37.4%、13%、46.8%、40.4%。

虽然市场火热,但在价格战背景下,六家公司上半年的单票扣非净利润继续下滑。对于申通、百世、顺丰来说,相当于“接一单,送一单,亏一单”。

对此,华创证券在其发布的研报中认为,价格战中短期放缓的原因是玩家在底线博弈中达不到价格手段的目的;其二是监管引导,长期价格战的结束则是竞争格局的优化。

据公开资料,今年4月以来,邮管局、交通运输部、发改委等中央部委多次发布相关指导意见,提出制定派费核算指引、制定劳动定额、纠治差异化派费等举措。

受益于政策引导,国内快递企业的单票收入转向增长。8月份运营数据显示,行业单票收入环比提升0.9%,圆通环比上涨5.4%,韵达环比上涨0.5%,顺丰较5月份上涨了2.5%,仅申通环比下降1%。

不过,此前的价格战导致企业间强者效应已经显现。市场份额方面,从2015年至2021H1,中通、韵达的市场份额增长最为迅猛,均较2015年提升了6.4个百分点,圆通总体保持平稳,仅增长了0.3个百分点,申通则下滑了2.6个百分点。

2015-2019年期间,百世高速扩张,但随后开始下滑,直至如今中国区业务被出售给极兔。

顺丰先抑后扬,其2021H1市场份额达到10.4%,较2019年增长了2.8个百分点。

此外,据测算,极兔今年二季度的市场份额为7%左右,三季度在7%-8%之间。

综合来看,目前,中国电商快递行业的格局已从“四通一达+京东和顺丰”变为“三通一达+一兔+京东和顺丰”。

异类极兔搅局

如果只用一个字来概括“快递界拼多多”——极兔速递的崛起历程,那就是“快”。

据悉,从OPPO印尼区的首席执行官,转型极兔速递(J&T Express)创始人,李杰只花了三个月。

J&T Express的寓意也颇有意思,“J”象征着 Jet(喷气式飞机),“T”意味着 Timely(及时)、Technology(科技),总之就是又好又快。

深入探寻企业成长的逻辑,到底是什么支撑着极兔在不到两年的时间内,跻身中国快递业第一梯队。

懂财帝认为,核心原因之一在于极兔进军中国市场前,就已在东南亚拥有了稳固的商业基本盘。

公开资料显示,截至目前,极兔海外业务已覆盖印度尼西亚、越南、马来西亚、泰国、菲律宾、柬埔寨及新加坡七个国家,是东南亚第二大物流运营商,且口碑极佳。

此外,今年4月,极兔在一级市场还获得了由红杉基金、博裕资本、高瓴资本联合投出的18亿美元融资。8月底,极兔又拿到了2.5亿美元的战略融资。

核心原因之二,是极兔拥有稳定的商流。早在其创建之初,OPPO就为李杰送去了海量的订单。此后,伴随着极兔不断做大,那些跟着干活的海外OPPO系经销商们都吃到了肉。

受到这一激励,极兔刚开始布局国内,OPPO、vivo系经销商就争相加入,为其扩张积累了雄厚的资源。数据显示,极兔于2020年3月正式起网,同年9月就实现了全国主要省市的网络覆盖。

实际上,在国内快递市场,OV系商流还是杯水车薪,电商平台的货源才是“金主爸爸”。正巧,拼多多创始人黄峥是段永平的徒。另外,相比于阿里系、京东系,拼多多一直没有自己的快递网络。

尽管懂财帝没有找到新闻报道来证实两家公司一拍即合,但多家券商与行业测算数据均显示,极兔在国内的快递业务量大部分都来自于拼多多。

不过,极兔这只疯狂搅局的兔子也存在着一定的劣势,即快递基础设施不足,快递单量难以撑起规模效应,商流单一且单价低,整体运营经验不足等。基于此,极兔看中了百世中国区这一标的。

有行业人士提出,除了单量与市场份额翻倍之外,极兔还将有望通过百世的中国区业务接入阿里系电商平台,使得货流进一步均衡。

据悉,本次并购交易中,阿里并未出售在百世集团的股份,其最新持股比例仍为26.78%,是最大持股股东。

晚点LatePost也援引一位消息人士的话称,收购完成后,阿里将会长期保持对百世快递中国区的接口不变,而百世快递中国区将会保持独立品牌运营。

但也有券商人士表示担忧,对比中通、韵达等公司,百世是典型的轻资产运营模式,其分拨中心资产和车队均以租赁为主,自动化水平较低,自营优质资产不足。

国海证券认为,极兔收购百世中国区业务后,是大有余强不足,需要迅速进入“补短板”阶段,要着力解决自营优质资产、自动化转型、网点管理、加盟商管理、精细化管理等诸多问题。

整合大潮中场战事

上文提到,中央多部委针对快递业无序竞争的情况已发布了多份指导文件。

今年9月底,浙江省审议通过了《浙江省快递业促进条例》。相关行业人士认为,这相当于在货流的“宇宙中心”,给所有快递公司套上了合规的紧箍咒。另外,相关政策的落地将进一步遏制价格战,有利于行业长期健康发展。

据此来看,“政策底”已经出现。对于竞争者们而言,集结的号角也已经吹响,这一次将是逆水行舟,不进则退,甚至会被淘汰出清。

其中,对于资源整合的行业结局,华创证券基于圆通、申通、韵达的运营数据提出,华东地区收入占三家公司总营收均在40%以上,华东+华南地区的营收也都接近8成,快递公司在发达地区明显存在重复建设的基础设施与网络。

在未来,如果电商快递公司之间存在并购整合的可能,那么发达地区的部分产能将会优化或退出。

而参考欧美同业的领先经验看,美国联邦快递(FedEx)与美国联合包裹(UPS)等全球快递巨头的成长史其实也是一部资本并购史。据媒体报道,今年9月,UPS还斥资收购了当日交付平台Roadie,以正式进军当日达服务市场。

除此之外,快递行业还有另一个发展方向,即打造差异化服务分层体系,这将会给行业带来新的机遇与增量。

如此前,FedEx、UPS就根据用户对快递时效的不同需求来推出不同服务,并持续优化产品。

在国内,顺丰、京东物流也是差异化服务体系的先行者。顺丰此前主要深耕时效件领域,但在19年推出了特惠专配产品。财务数据显示,新业务的起量迅速帮助顺丰实现了规模效应,20年Q1-Q4,顺丰人工成本测算分别为下降21%、25%、23%、15%,单票运力成本分别下降7%、9%、2%、6%。

京东物流拥有一体化供应链服务能力,尤其在冷链网络方面更是远强于三通一达与极兔。2021半年报显示,京东物流被交通运输部列为新冠疫苗重点联系企业,并负责北京地区的疫苗配送业务。另外,京东物流还在生鲜、冷冻、冷藏领域也拥有一定的市场份额。

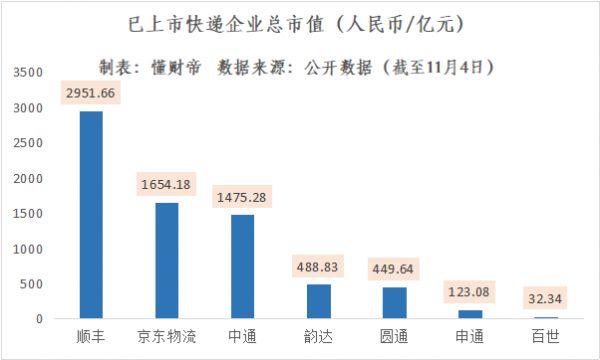

市值方面,截至11月4日股市收盘,顺丰市值为2951.66亿元,京东物流为2012.56亿港元(约合人民币1654.18亿元)。

四通一达方面,中通市值为230.6亿美元(约合人民币1475.28亿元),圆通为449.64亿元,申通为123.08亿元,百世集团为5.05亿美元(约合人民币32.34亿元),韵达为488.83亿元。

据今年4月数据显示,极兔当时的估值为78亿美元,约合人民币498.73亿元。

总的来说,国内快递行业的“内卷”还远未结束。从商流角度看,电商平台仍希望持股或控股快递公司,而快递公司也期待长期稳定的货源。

因此下一阶段,快递业将继续维持阿里系(三通一达)、京东系(京东物流)、拼多多系(极兔),以及顺丰的基本格局。

如果从企业个体命运的角度看,未来,玩家们要么并购整合,做大做强,要么通过差异化战略培育新业务,提升竞争力。

但不论如何,我们都将见证更波澜起伏的新商业故事。

参考资料:

1 | 华创证券,吴一凡、刘阳,《极兔+百世:开启行业破局第一步》

2 | 国海证券,许可、周延宇等,《极兔整合百世快递,如何看待其对快递格局的冲击?》

3 | 华创证券,吴一凡、刘阳,《兴替、博弈、破局:电商快递的过去、现在、未来——大物流时代系列研究》

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

本文来自微信公众号“懂财帝”(ID:znfinance),作者:唐潮,36氪经授权发布。

相关推荐

极兔鲸吞百世:快递江湖整合大潮的中场战役

百世退场,极兔加速,快递行业“内卷”何时休?

最前线|极兔68亿元收购百世快递中国区业务,接入阿里电商体系有戏?

百世的体面退出,居然靠卷王极兔

快递行业价格战白热化,极兔快递等新势力遭“封杀”

快递黑马“极兔”,暗战双11

顺丰业绩“爆雷”、极兔倾销被罚,快递大战一触即发

百世离场:快递恶战“结束的开始”

搅局者极兔:义乌快递再次击穿1元价格

狂奔的极兔终于四面楚歌?

网址: 极兔鲸吞百世:快递江湖整合大潮的中场战役 http://www.xishuta.com/newsview53306.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95238

- 2人类唯一的出路:变成人工智能 21248

- 3报告:抖音海外版下载量突破1 21216

- 4移动办公如何高效?谷歌研究了 20397

- 5人类唯一的出路: 变成人工智 20397

- 62023年起,银行存取款迎来 10346

- 7五一来了,大数据杀熟又想来, 8650

- 8网传比亚迪一员工泄露华为机密 8518

- 9滴滴出行被投诉价格操纵,网约 8270

- 10顶风作案?金山WPS被指套娃 7238