记账APP的尴尬,空有痛点,难有未来

记账类App从未有过风口。

今年是小李在北京工作的第四个年头了,即使他严格控制支出,将每一笔花费都记录了下来。

并且,小李还学会了薅羊毛、攒优惠券、购买临期食品,力求通过省钱来实现致富的“曲线救国”,到了月底、年底一看,并没有明显的“省钱致富”感。

在豆瓣有“抠门男性女性联合会”就通过计划记账,从而克制自己的支出,用来存钱的方式,引发超50万人围观。

他们不仅在自己的生活所用中“抠门”,也在通过逃避、拒绝社交等消费场景用于减少支出,这样的人群处在抠门与精打细算的边缘。

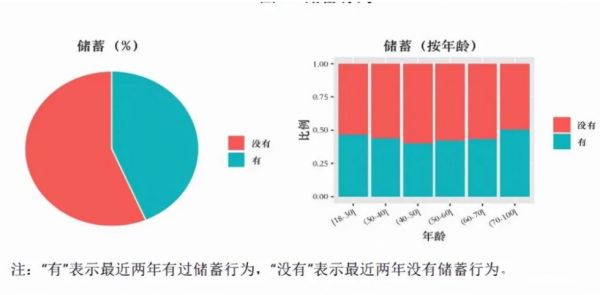

但据中央人民银行最新发布的2021年《消费者金融素养调查分析报告》显示,在总量超过14万人的调研对象中,近两年没有储蓄行为的受访者为56.6%,并且年轻人的比例远远高于中年人。

这呈现出一个非常清晰的画像,即超半数人属于“月光”,并且年轻人占据绝大部分,更不用谈消费规划和记账了。

但记账类APP却依旧很多,一方面是打着“勤俭节约”的旗号,另一方面则是较为小众的用户群体,即那些拥有庞大消费能力的年轻人群,根本不会成为记账类App的用户。

尴尬的是,使用记账类App的用户,更难为记账类App的“付费业务”买单。

聚焦小而美的记账类App从一出生就在这种尴尬气氛中艰难求生,解决了一定的痛点,但无法给自己带来可观的营收,支付宝、微信等平台相继推出记账功能,记账类App窘境将会进一步加大。

那么,作为工具类的记账类App既不可或缺又岌岌可危,还能有何出路?其未来突破将会在哪里?

五花八门的记账工具

记账的需求来源于管理收支预算。

对大多数人来说,达到省钱的目的第一步,是通过记账APP的记录与分析来了解收支占比,从而通过管控不必要的开支实现“节流”。

在微信、支付宝、美团等各平台纷纷推出自己的支付之后,能够将所有支出进行聚合,成了用户的一大痛点,许多省钱App正是抓住了这一点,在许多人的手机里占据了一席之地。

现在进行检索,记账类App数目众多,五花八门。

最基础的一类则是仅保留基础记账功能,界面相对清爽,使用简单,类目完整,其中以鲨鱼记账为代表,软件还设置图表查看等功能。

第二类则有偶像或者基本人设背景,玩家可以通过设置偶像名或者头像,通过聊天的方式记录收支,以叨叨为主要代表。其亮点则是以偶像形象为卖点,以聊天的方式进行记录,用以记录用户持续使用或分享,用户多为女性。

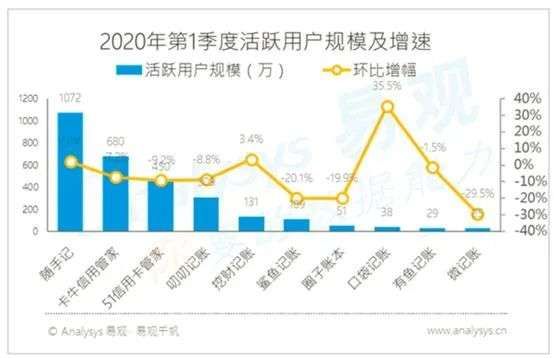

以Appstore下载数据来看,鲨鱼记账、叨叨、以及随手记均有超百万的评分,可见其用户群体小有规模

据易观数据显示,2020年一季度鲨鱼记账在行业内的活跃用户规模约为109万人,环比大幅下降20.1%,排在随手记、卡牛信用管家、51信用卡管家、叨叨记账、挖财记账之后,处于行业第二梯队。

记账用户的使用时长为154.7万小时,排在行业第六位。

排名靠前的随手记、挖财记账已经开始获得资本认可,随手集团从记账工具起家,目前旗下拥有随手记、卡牛信用管家、随管家等多款产品,先后获得了来自金蝶集团徐少春、红杉资本、复星锐正资本、源码资本、美国KKR的多轮融资。

但是,工具类APP很容易陷入到同质化的竞争当中。

一部分记账APP在功能上并没有本质的不同,甚至在UI设计上都很相似。而根据现实情况来看,使用记账类APP的人通常为学生、白领、公务员和中小型企业主

所以,记账APP的盈利模式一直被质疑。

狭窄的盈利模式难有未来

作为一款拥有基本用户的软件,获得营收是需要持续关注的命题,当下的记账App主要有以下三种盈利模式。

第一类是开放广告,即在开屏页或内置广告,广告主多为电商等关联产品。

例如京东、拼多多就是记账类App广告的常客。但一旦广告变多,用户体验就会下降,所以记账App需要在广告项目与用户留存中做平衡

第二类则是服务收费。

大多记账类APP会将一些服务进行打包收费,例如图表分析、动态解读、市场分析等作为会员服务。

但大多数记账类App用户往往会带着“节俭”特征,一旦某个App开始收费,就会选择卸载,选择下一个免费且广告较少的继续使用。

其三则是基于金钱的延伸推出理财课程、金融保险、经济师等相关职业培训、相关书籍或者相关专栏,以及第三方贷款服务。

这几类属于收益大但风险也高的业务,目前鲨鱼记账等App均有涉及。

从业务本身可以看到,记账类App均具备看似可行的盈利模式和一定的盈利能力,但实际情况呢?

本质上选择使用记账类App的用户,就带着“省钱”、“节俭”、“理性”的标签,而那些大部分强消费欲望以及经济能力的用户根本不会选择在记账类App花钱。

简而言之,记账类App的底层逻辑是辅助用户省钱,而并不能刺激用户花钱。

并且,金融辅助业务常依赖平台背书,记账类App并不具备令人信赖的资金储备和资质认证,意向用户也往往在选择类似服务是偏向于大平台。

在一则“鲨鱼记账VIP是否有必要”的经验交流贴中,不少省钱达人表示不会花钱,如果要收费了换一个免费的用就好。

网友“浅尝辄止”甚至表示,“这种小APP指不定哪天就倒闭了。”

而通过广告投放来维持平台开支的想法,是建立在降低用户使用体验基础上的,也不可取。

记账类App的营收依旧狭窄,例如,曾经风光一时的网易有钱就因难以盈利,最终在2021年4月1日暗淡退场。

巨头下场,“小而美”或成伪命题

业务狭窄,体量较小的记账类App常年处于一个尴尬的位置,更不必说,支付平台巨头也开始开发出类记账服务。

据《2020年移动支付用户报告》显示,日均使用移动支付的用户占全体用户的3/4,用户单笔支付金额在100元以下比例显著提升至38.4%,500元以上支付比例较2019年降低20%,移动支付小额高频特征逐渐明显。

另一个相关联的数据则是支付宝、微信支付、银联支付已经基本渗透了国内所有移动支付用户。

微信支付使用比例从2019年的87.3%增至92.7%,支付宝以91%的使用比例紧跟其后,即使是国家队云闪付,也有74.9%的使用比例,这意味着微信支付、支付宝、云闪付基本上可以支撑移动支付用户的所有收支。

于是,各大支付平台陆续上线账单服务,只要是最终使用本平台支付,可自动分类与生成。

比起记账类App的全程手动链路更短,在使用衍生服务时,可信度更强,并且支付平台用户范围更宽,能够非常容易的实现向下兼容记账App的用户和功能。

除此之外,依靠上亿级别的用户池,支付宝与微信支付可以轻而易举的引流孵化相关业务,拉新成本较低,转化率也高于记账App。

这些支付平台提供支付工具的同时,还省却繁杂的记录,直接呈现出各项完整数据,有的甚至能提供识别图片账单、支出趋势统计,账单全面分析等功能。

劲敌环伺,如果找不到清晰的发展路径和稳定的发展路径,记账App恐怕难有未来。

本文来自微信公众号“互联网那些事”(ID:hlw0823),36氪经授权发布。

相关推荐

记账APP的尴尬,空有痛点,难有未来

花旗参投,离婚父母的共同记账APP「Ensemble」获300万美元种子轮融资

DeFi们解决了一个痛点,带来了更多痛点 | DeFi系列

空有1亿会员不赚钱,爱奇艺的救命稻草在哪里?

击中音乐创作痛点,阿里大文娱开发了一款唱作APP

扫地机器人火爆但痛点犹存,未来会向哪些方向进化?

专注中小企业财税,「小蝌蚪科技」以代记账+技术服务切入市场

推出财商产品「财富星课堂」,「鲨鱼记账」认为工具+教育只是理财服务第一步

线上化的机遇与痛点,银行流量大战来了?

区块链财务:改写记账史,难过“共识”关

网址: 记账APP的尴尬,空有痛点,难有未来 http://www.xishuta.com/newsview53410.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95093

- 2人类唯一的出路:变成人工智能 20339

- 3报告:抖音海外版下载量突破1 20157

- 4移动办公如何高效?谷歌研究了 19551

- 5人类唯一的出路: 变成人工智 19456

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8371

- 8五一来了,大数据杀熟又想来, 7877

- 9滴滴出行被投诉价格操纵,网约 7501

- 10顶风作案?金山WPS被指套娃 7171