16岁潮玩老辈赴港上市,小黄鸭能否成为德盈控股的“敲门砖”?

1992年,一只运往美国的集装箱在海面上打翻,28800只塑料小黄鸭从破裂的箱子中“逃脱”出来,就此开始了一场奇幻漂流记。

憨态可掬的小鸭子一路漂游,来到了港交所的门前,叩响了港交所的大门。

小黄鸭母公司德盈控股国际有限公司11月5日晚间再次向港交所递交招股书,光大证券为独家承销商。公司是中国第二大角色知识产权(IP)公司,这是其第二次递表港交所主板。

根据弗若斯特沙利文报告,按2020年的角色授权的收入来算,德盈控股是中国第二大国内角色知识产权公司;按2020年的销售额来算,德盈控股是天猫女装版块最大的自有国内角色知识产权电子商务的最大市场参与者。

德盈控股的业务包括横跨多个渠道创建、设计及授权自创、自有及标志性的B.Duck家族角色,以及就该等角色进行品牌管理及营销。知识产权及品牌为其业务核心。德盈控股开创及定立风格指引,将B.Duck家族角色及品牌授权予被授权商,为彼等提供产品设计应用服务,被授权商可在多种产品上使用公司的角色,包括家居生活、服装、服饰及婴幼儿个人护理等。

这种商业模式令小黄鸭变身“摇钱树”,吸金近2亿元,同时也推高了小黄鸭家族的人气。

于往绩记录期间,德盈控股的授权网络庞大,拥有超过 250名被授权商及7名授权代理,覆盖不同的消费行业,遍及广泛的地理位置,包括中国、泰国、南韩、马来西亚及墨西哥等。

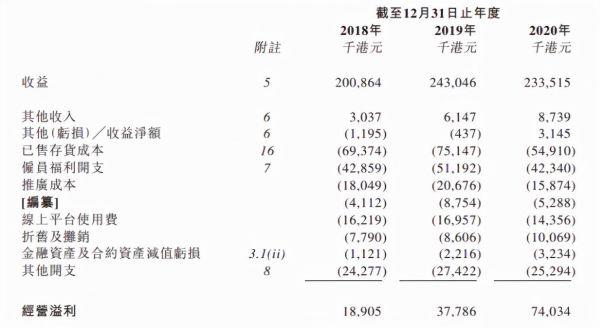

据招股书显示,2018-2020年,德盈控股营收分别为2.01亿港元、2.43亿港元和2.34亿港元;净利润分别为986.万港元、2410.2万港元和5454.8万港元。

IP授权营收从2018年的31.8%增长至2020年的42%达9800万港元;电商及IP衍生品业务从2018年的68.2%减少至2020年的58%达1.35亿港元。

近年随着市场整体审美水平的提升,艺术元素也在日常生活场景和商业场景中频频出现。IP概念的大热,“讲故事”的企业开始变多,不断依托IP增加变现手段已成为了常规打法,

以泡泡玛特为例,Molly虽然有很多造型,并且每年都会有很多新品,但基本不变的元素还是那个撅着嘴的金发碧眼小女孩。加入盲盒后,Molly便展现出超强的吸金能力,在很多商场的盲盒货架、售卖机旁总会见到有人抱着一堆盲盒。

财报显示,2020年,泡泡玛特的Molly销售额为3.57亿,占比总营收的14.2%;PUCKY销售额3亿,占比为11.9%。泡泡玛特的自有、独家以及非独家加起来上百个IP,Molly、PUCKY两个核心IP合计就能占比就超25%。

因此可以得出,就算泡泡玛特近年来在不断完善自身产品矩阵,但想要摆脱对核心IP的依赖性,还是很难。

一个好的IP可以让产品迅速区别于别的竞品,但痛点也在于此,产品容易过时,常年销量尚可的产品很少。因此,小黄鸭未来能否将潮玩大众化是一个难点。

走过16年的小黄鸭奋起上市、泡泡玛特加速狂奔、TOPTOY新军突围下,这场“潮玩”游戏谁才能“弄潮”到最后呢?潮玩市场争夺战这把火,才刚刚燃起。

本文来自微信公众号“IPO捕手”(ID:ipobushou),作者:IPO捕手,36氪经授权发布。

相关推荐

16岁潮玩老辈赴港上市,小黄鸭能否成为德盈控股的“敲门砖”?

泡泡玛特狂奔、小黄鸭直追上市,中间隔了几个TOP TOY?

赴港上市潮持续,港交所半年度收入再创新高

众筹390万,售出近3万套盲盒:“菜狗”为什么火出圈?

京东网易领衔赴港上市潮 中概股“回家”有哪些好处

深度解析阿里赴港上市:天时、引力与未知

短短两年亏损十亿,康诺亚赴港IPO能否解困?

74家内地企业赴港上市:四成江浙沪,房产物业领跑;思考乐涨幅200%成最大黑马

掀起赴港二次上市浪潮,中概股们排队“回家”

京东、网易赴港二次上市,红筹回归潮下的VIE架构解析

网址: 16岁潮玩老辈赴港上市,小黄鸭能否成为德盈控股的“敲门砖”? http://www.xishuta.com/newsview53446.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213