中年海尔的"家电生意"

“香格里拉酒店之父”郭鹤年曾说过:做生意如逆水行舟,必须不断向前滑。

这番话,用来形容如今国产家电市场的处境,最为恰当。

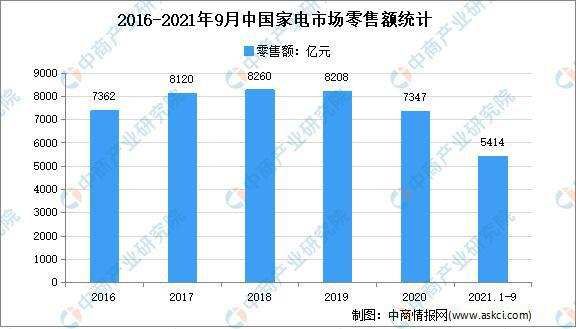

数据显示,中国家电市场2021年1~3季度零售额仅为5416亿,较受疫情影响的2020年同期提升7.7%,但相较于2019年同期降幅依然明显,下降幅度达8.7%。

与此同时,受全球经济形势和各类大宗商品价格上涨影响,全球家电行业原材料价格上涨明显,国产家电品牌也难以幸免,行业利润被进一步压缩。

严峻的市场环境之下,刚刚换帅的海尔智家或许是国内家电行业“白电三巨头”中受影响最为严重的一个。

01 利润承压

据各家2020年财报数据显示:

格力2020年营业收入1705亿,221.8亿。

海尔智家2020年营业收入2097亿,利润88.77亿。

美的2020年营业收入2857亿,272.2亿。

不难发现,营收超格力300亿以上的海尔智家,利润却仅为格力的1/3左右。

海尔智家最近公布的2021年Q3财报显示,今年Q1~Q3季度利润增速达60.2%,远高于美的6.53%和格力14.2%的数据。即便如此,海尔智家归属上市公司股东的扣除非经常性损益的净利润却仅有99.3亿(今年Q1~Q3季度营业收入约1700亿)。

相比之下,同期营收1381亿的格力电器归属于上市公司股东的扣除非经常性损益的净利润达约156亿、美的营收约2613亿,归属于上市公司股东的扣除非经常性损益的净利润234亿左右。

较低的利润,与海尔智家的产品线布局关系密切。

财报数据显示,海尔智家所生产的冰箱、洗衣机、空调产品利润占比分别为32.49%、26.11%和13.38%,产品利润布局较为平均。

但由于海尔智家超50%的利润来自于冰箱和洗衣机业务,而这两类产品在国内市场属于红海市场,市场相对饱和,未来的行业增长预期较差,行业内价格战频繁,多重因素影响下使得该两项业务无法为海尔智家提供足够可观的利润。

即便是从整体来看海尔智家这份Q3财报,也是喜忧参半。

财报显示,海尔智家今年三季度实现了营业收入和利润的双增长,单季度利润增速是“白电三巨头”第一,为14.6%(格力电器为-15.66%、美的集团为4.4%)。

值得注意的是此次较大的增长幅度的主要原因之一是海尔智家2020年业绩受疫情影响较大,不过与未受疫情影响的2019年同期相比仍有所提升,但2019年海尔Q3季报数据也不理想,是少有的三季度业绩差于二季度业绩的财报数据。

为解决以上问题,海尔智家选择的破局之道,似乎是指向海外市场的开拓和物联网产品线的推广。

02 薛定谔的破局之道

近些年,由于国内市场愈发饱和,诸多企业纷纷选择开拓海外市场,海尔智家也不例外。

公开数据显示,海尔智家自2015年以来已相继收购日本三洋电机公司旗下的日本及东南亚白色家电业务、美国通用电器公司的家电业务、新西兰的Fisher&Payke公司和日本Candy公司。

外资企业的频繁收购,为海尔智家在海外市场带来了显著的成绩。

2020年财报显示,海尔智家海外收入占比已接近50%,因为频繁收购,海尔智家的财务费用水涨船高,导致利润率进一步压缩。

至于物联网产品体系这方面,海尔智家打造所谓“生态”的思路并无问题,但海尔智家亦需考虑,作为一家家电企业,搭建物联网生态系时,如何解决产品线缺少可用作生态控制中心的窘境。

这一问题,在与IoT市场发展相对成熟和完善的小米和华为相比,更为明显。

作为手机厂商,华为与小米的手机及平板产品在市场保有量极大,使得两家企业在搭建IoT生态时有着天然的优势,用户可以直接通过已有的电子设备作为生态控制中枢,企业只需通过OEM代工形式推出相应的IoT设备,便可为用户提供较为良好的智能体验。

而海尔智家所推出的生态战略,目前来看仍是计划以一己之力实现全品类产品的研发与制造,这样的产品策略自然会使得整个智能生态一体性更为理想,却也会导致研发成本十分高昂,进而导致产品价格上涨。且未来倘若介入第三方品牌,将会导致盈利水平本就较差的海尔智家利润进一步被压缩,在产品体验上存或将出现“割裂感”,这对于“卖场景”的海尔,无疑是不可取的。

即便解决了产品层面的问题,海尔智家也需面对目前物联网领域越发白热化的用户群争抢大战。

除了家电企业外、手机厂商和互联网厂商也相继入局,开始抢夺市场。

截至2021年11月7日,海尔智家App下载量在苹果App Store的评论数仅为1.3万 ,相比同类APP只能望尘莫及。

相对较少的用户数量,更为正在冲击高端的海尔智家新增了一块绊脚石。

03 充满隐忧的高端化

近日发布的《2021年中国家电行业三季度报告》显示,国内今年第三季度家电国内市场零售额同比增长-4.0%。全国家用电器工业信息中心执行副主任吴海涛也表示,我国家电市场的消费升级是不变的趋势。

这对正在推广“高端家电”子品牌卡萨帝的海尔智家是一大利好。

数据显示,海尔智家旗下的卡萨帝在2020年国内的高端市场冰箱和洗衣机品类零售份额排名第一。线下渠道方面,卡萨帝的冰箱、洗衣机也是在万元以上市场份额分别达到达到37.1%和76.7%。

但一台动辄上万元的家电终究不是寻常家庭的第一选择,也使得卡萨帝为海尔智家的营收贡献相对较小。2020年财报显示卡萨帝全年收入仅占海尔智家营业总收入的4%左右。

不仅如此,由于卡萨帝产品超过行业均价2.4倍的价格,用户有充足的理由要求其生产的产品能提供较普通产品更好的性能和智能化水平,这便需要企业付出对等的研发成本才可实现。

但事与愿违。相关数据显示,海尔智家研发费用仅占营收的3.4%左右,且销售费用更是研发投入的5倍之多,较低的研发投入下海尔智家的产品是否能够提供符合该价位段的产品力,也会让用户产生质疑。

04 写在最后

曾经的海尔,如同90后回忆中的“海尔兄弟”一般,实力强大。但时过境迁,如今的海尔智家虽位居“白电三巨头”第二名,却仍被千亿负债和巨额商誉所限制,长期未解决的利润难题,更是围绕在海尔智家头上的最大问题之一。

在此背景下新上任的周云杰在未来,又是否能解决这些顽疾,可能只有时间才能给出答案。

参考文献:

《家电行业迎“寒潮”,海尔智家“暖冬效应”如何形成?》——阿尔法工场

《盈利能力不足,海尔智家路在何方?》——每日财报

《海尔智家,走向混沌》——诗与星空

《海尔智家:物联网故事何时交卷?》——巨潮商业评论

《海尔难撕家电标签》——新眸

《海尔智家的近忧远虑:始于家,止于智?》——不二研究

本文来自微信公众号“新熵”(ID:baoliaohui),36氪经授权发布。

相关推荐

中年海尔的"家电生意"

净利润同比下降6%,迎"不惑之年"的甲骨文怎么了?

"独角兽"扎堆新加坡:腾讯、阿里究竟看见了怎样的未来?

"独角兽"扎堆新加坡,Shopee、Lazada们究竟看见了怎样的未来?

财报亮眼股价却大跌,Beyond Meat的"假肉杂货游戏"该如何继续?

海尔智家的近忧远虑:始于家,止于智?

故宫走红后,教育公司也开始做"朕"的生意

全年股价暴涨超110%,TTD能否杀出巨头们的"围墙花园"?

新冠疫情下的车市:中国车市极易出现"U型延迟反弹"

与Roku设备说再见,奈飞又为对手"送"用户?

网址: 中年海尔的"家电生意" http://www.xishuta.com/newsview53589.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95258

- 2人类唯一的出路:变成人工智能 21448

- 3报告:抖音海外版下载量突破1 21429

- 4移动办公如何高效?谷歌研究了 20592

- 5人类唯一的出路: 变成人工智 20589

- 62023年起,银行存取款迎来 10361

- 7五一来了,大数据杀熟又想来, 8832

- 8网传比亚迪一员工泄露华为机密 8551

- 9滴滴出行被投诉价格操纵,网约 8455

- 10顶风作案?金山WPS被指套娃 7250