“将来值3000亿美金”的AI独角兽昨天过会了,但IPO身价仅6亿美金

对于上市指标刚刚及格的格灵深瞳而言,能否凭借IPO实现逆风翻盘还是一个未知数。

曾被投资人看好,并被夸“将来值3000亿美金”的格灵深瞳,昨天刚刚过会,如今仅以6亿美金的身价登陆科创板。

没能撑起“哈佛、斯坦福的MBA在当实习生,北大、清华的能来面试”的光环,创业即巅峰的格灵深瞳逐渐淡出了舞台中心。和同一时期的AI四小龙商汤,云从,依图,旷世相比,格灵深瞳如今在智能视觉领域显得势单力薄。

根据格灵深瞳的招股说明书显示,公司的上一年的复合增长率达到 116.12%,但由于底子薄,营业收入和同行相比仍旧偏低。另一方面,由于客户较为集中,企业在抗风险能力还存在疑问。

格灵深瞳与同行业可比公司的经营情况

对于上市指标刚刚及格的格灵深瞳而言,能否凭借IPO实现逆风翻盘还是一个未知数。

格灵深瞳失去的四年

格灵深瞳虽然起步早,但由于走了很多弯路,失去了四年黄金发展的机遇。

2013年格灵深瞳成立,谷歌技术背景的赵勇和零售背景的何搏飞联手,准备从实体零售切入,却因O2O的浪潮在耗时10个月后宣告失败,而年底镜头供应商PrimeSense被苹果收购,供应链断裂也给格灵深瞳日后的技术效果造成了不少麻烦。

2014年7月,一篇名为《对不起,我们只爱牛人》的文章,让格灵深瞳名声大振,招募了不少技术牛人。虽然预设了众多落地场景,但2015年产品“皓目行为分析仪”在应用落地时却漏洞百出,公司定位与零售背景团队的错位也愈发严重。

最终在2016年,外人看来是完美搭档的何搏飞与赵勇一拍两散,公司也聚焦安防领域,转入了“深度学习+人脸识别”的主流技术路线当中。2018年,格灵深瞳成功中标了销售额超一亿元的农业银行安防项目,这个项目也一度成为公司营收的重要来源。

如今,格灵深瞳的产品集中在三个方向:城市管理、智慧金融、商业零售,其中2020年城市管理产品及解决方案占据了公司51.5%的收入来源。换句话说,格灵深瞳的主要竞争领域还是在一片红海的安防。

格灵深瞳主营业务收入按应用领域分类(万元)

可2017年格灵深瞳的产品实现销售时,不少玩家已经入场多时,如海康威视、商汤科技、旷视科技等。

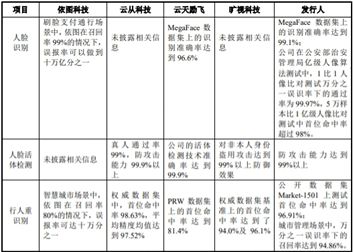

从技术上看,格灵深瞳的关键指标与同行业可比公司相比,基本属于同一梯队。根据招股说明书披露,格灵深瞳在亿级人像算法测试中,通过率高于行业平均,车辆识别技术也达到了国内领先水平,在安防领域展现了不错的技术成绩。

格灵深瞳关键技术指标

但技术领先并不代表商业化落地能力优秀,这对格灵深瞳来说已经是血泪的教训。赵勇曾在接受媒体采访时表示:“如果只是空有技术,或者技术瞄准的方向跟市场有很远的距离,那注定会失败。”

从合作的客户来看,2020年前五大客户农业银行、尚博信、中金银利、易华录和朝阳发改委就占据了57.57%营收来源。而如果拆分来看的话,智慧金融服务产品也基本只有农业银行和中金银利,商业零售中尚博信一家客户就占据了70%以上的营收来源。单一的场景和集中的客户,给格灵深瞳未来的营收能力打上了问号。

募资10亿,格灵深瞳要营销自己

三年亏了5.7亿元,账面上还有2.9亿元的货币资金,格灵深瞳此次募资10亿元能够撑多久?

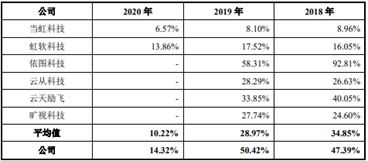

从资金用途来看,除了升级产品,格灵深瞳一项占比20%的重大开支就是营销服务体系的升级。而从2018-2020年的销售费用来看,公司的费率也高于可比公司的平均值,销售成了这家科技公司的重要驱动因素。

格灵深瞳与同行业可比公司销售费用率对比

对此格灵深瞳做出的解释是:公司以技术研发为驱动,在资金、人力等资源相对有限的情况下,将主要资源投入到技术研发中,营销服务体系的建设投入相对不足。而公司尚处于快速发展期,业务规模与同行业可比公司相比存在一定差距,但前期扩充销售团队、建立销售网络需要较多人员和场地支出,因此销售费用增长幅度高于收入增长。

由此来看,营销网络的铺开对格灵深瞳未来的发展至关重要,而为了能够引进资深的行业人才,拓宽业务渠道,格灵深瞳也是砸下了重金。

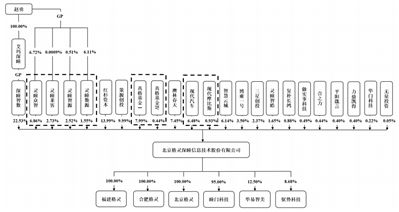

格灵深瞳通过灵瞳智皓(外部顾问的持股平台)对外部顾问朱莹和肖秋林进行了高昂的股权激励。原因是两人分别在智能楼宇、房地产相关行业和人工智能技术在DMS(驾驶员状态检测系统)领域应用有重要贡献,并且肖秋林还为格灵深瞳引入了现代汽车、现代摩比斯汽车两个产业投资机构。

格灵深瞳股权结构

虽然这笔交易究竟是否划算还需要时间验证,但不同落地场景之间的切换,对于AI技术的落地确实有不小的挑战,格灵深瞳想要探索更多新的领域,技术成本和场景下营收的可持续是需要平衡的因素。

格灵深瞳还有没有机会?

从公布的融资信息来看,处于AI热门行业的格灵深瞳至今进行了7轮融资,红杉资本、策源创投、真格基金等都还是背后的股东。

不过从可比公司来看,依图科技进行了10轮融资,募资超20亿人民币,旷视科技7轮融资额超12亿美元,晚成立两年的云从科技融资了11轮,C轮融资就高达18亿元,还受到了中网投这样国家队的青睐。相比之下,格灵深瞳已经是低调的水平。

格灵深瞳融资情况

不过同类公司规模虽然比格灵深瞳大,亏得也更狠。原因就在于智能视觉领域竞争同质化,技术门槛下降,To B和To G的业务模式让客户较为集中,客户话语权高,应收账款问题严重。

格灵深瞳应收账款账面价值分别为5,863.20万元、5,365.12万元和6,829.94万元,占当期营业收入的比例分别为112.83%、75.34%和28.14%,伴随业务扩张还有可能进一步上升。

但对于深度学习的技术门槛下降,不少企业开始布局三维视觉感知,这正是格灵深瞳起家的技术领域,具备一定的技术积累和先发优势,对于格灵深瞳也是一个利好因素。

而想要破局同质化发展,纵向业务扩张是一个解决方案。招股说明书显示,格灵深瞳在体育健康、轨交运维等新领域研发的产品及解决方案均已进入客户验证阶段,未来能否将产品赋能到更多领域还值得拭目以待。

从2020年人工智能行业份额来看,城市管理虽然以49%的份额遥遥领先,但互联网、金融、地产与零售等也是亟待深入挖掘的应用领域。以格灵深瞳目前的规模来说,在安防领域正面迎战胜算较小,挖掘潜力市场的赢面可能会更大。

本文来自微信公众号“东四十条资本”(ID:DsstCapital),作者:魏巍,36氪经授权发布。

相关推荐

“将来值3000亿美金”的AI独角兽昨天过会了,但IPO身价仅6亿美金

AI独角兽闯关IPO:古典思维导演的悲喜剧

云从科技IPO过会,AI新贵隐现上市曙光

悲剧IPO:一场独角兽和孙正义的两败俱伤

市值3000亿,刘强东今天又斩获一个IPO:坐拥三家上市公司

特斯拉为何值2000亿美金?

5 年估值 80 亿美金,寻找中国版 Peloton | 36氪新风向

现在,教育独角兽真贵:估值半年涨350亿

超5亿美金估值,印度明星健身公司Curefit的诞生与启示

一面小小镜子,竟然撑起100亿估值

网址: “将来值3000亿美金”的AI独角兽昨天过会了,但IPO身价仅6亿美金 http://www.xishuta.com/newsview53612.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258