物流平台IPO大年:安能率先上市,货拉拉路歌福佑卡车蠢蠢欲动

2021年,中国物流平台迎来上市高潮。

京东物流(02618.HK)于5月底率先在港交所上市,市值一度超过2900亿港元。紧随其后,满帮集团(YMM.NYSE)于6月下旬在美国纽交所上市,市值同样越过千亿门槛。

据多家媒体报道,货拉拉、路歌、福佑卡车等物流独角兽也已蠢蠢欲动,正筹谋上市。

其实,相比于澎湃激荡的快递与互联网物流行业,零担物流赛道的战事似乎经常被投资者们所忽略。

这是因为京东物流、顺丰、满帮等公司主要聚焦C端客户或货运信息撮合,零担物流企业则处于产业链中游,基本都To B。

从市值来看,上述玩家都在千亿级别,而截至11月10日A股收盘,此前的零担快运龙头——德邦股份的总市值为106.3亿元。

但这并不意味着零担物流公司在资本市场上没有想象空间。据中金公司统计,美国零担物流市场收入规模仅为中国的五分之一。不过,1995年-2020年期间,美国零担物流巨头ODFL的市值暴增了393倍。2021年初至今,其股价又上涨了80.74%。

而在国内,值得注意的是,11月10日,中国最大的零担快运网络平台——安能物流(09956.HK)发布公告称,公司将发行8022万股股份,每股定价13.88港元,每手500股。公开发售阶段,安能物流获得2.8倍认购。

但富途证券数据显示,安能物流暗盘平开,随后跌破发行价,并一度跌超6%。截至发稿前,安能物流暗盘总市值为155.56亿港元,约合人民币127.63亿元。11月11日,双十一购物狂欢节,安能物流将正式在港交所敲钟上市。

另外,对于正向极兔售出中国区快递业务的百世集团而言,交易完成后,占总营收比为17.22%的零担货运业务或将成为业绩支柱。

回望过去二十余年,零担物流起伏跌宕、群雄割据。现在,行业已进入资源整合周期,并且,不仅是安能物流、百世、壹米滴答等传统势力,就连顺丰、中通、韵达等快递公司也意欲从中分一杯羹。

毕竟在全球最大零担市场与近400倍的超额收益面前,没有人能禁得住市值与财富暴增的双重诱惑。

1.5万亿零担江湖

据艾瑞咨询测算数据,按收入计,2020年中国零担行业的市场规模为1.49万亿元,过去五年复合增长率为5.6%。

但与此同时,艾瑞咨询也在研报中指出,目前,中国零担物流市场包含着20万-30万家中小型专线与区域零担货运运营商,前十大运营商的市场份额合计仅为5.7%,表现为大市场、高分散的行业格局。

此外,麦肯锡咨询曾在此前发布的文章中提到,包括零担业务在内的中国公路货运市场的数字化程度较低,导致大多数物流企业运营成本偏高、产能效率低下。

不过,从现实来看,2005年后,伴随着互联网科技与消费升级浪潮的演进,零担物流行业加速了产业资源整合与数字化变革趋势,开启模式创新、技术创新的2.0时代。

这一阶段,由于电商等全渠道零售平台的推动,商品运输范围开始从省级区域拓展到全国。尤其近年来,白色家电、家具陈设及家居配饰等大件商品与生鲜产品的电商化,更是帮助零担物流企业提升了端到端的服务能力。

另一个趋势源于制造业。转型C2M模式期间,制造企业呈现出SKU丰富化、生产小批量化、制造周期短及高频次等特点,这使得强计划性的大批量货运逐渐被实时、小批量、高频次物流所取代。

基于行业洞察力,崔维星率先嗅到了商机,他带领德邦将“直营+标准化”模式推向全国。公开数据显示,短短数年内,德邦股份就在基础设施、营收等方面超越了佳吉快运、天地华宇,成功登顶行业。

秦兴华属于“后起之秀”,他2010年才进入零担物流行业。但幸运的是,他创业之初就碰到了刚从天地华宇离职的王拥军、以及全际通创始人祝建辉。

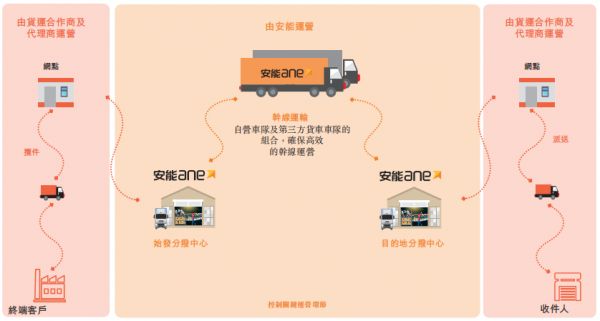

三人结成“铁三角”后,创新推出了货运合作商的平台模式,即“中心直营+网点加盟”。据IPO招股书解释,揽件与派送环节交给合作商或代理商,集散分拨、路线规划、干线运输均由安能物流运营。

资料来源:安能物流IPO招股书

相比于上述几位创业者,谷歌出身的周韶宁的梦想最为宏大,他希望借助科技创新来革除中国物流行业的弊病。因此2012年,百世集团以收购全际通为契机,正式进军零担物流行业。

到2016年,中国快递业务量增速已隐隐有下滑趋势。彼时,已逆袭成为快递赛道霸主的中通决定向产业链上游延伸,成立中通快运以培育零担业务。2018年,顺丰也组建了零担物流加盟品牌顺心捷达。

资本与产业资源蜂拥而入,零担物流行业进入到红海拼杀的3.0时代。

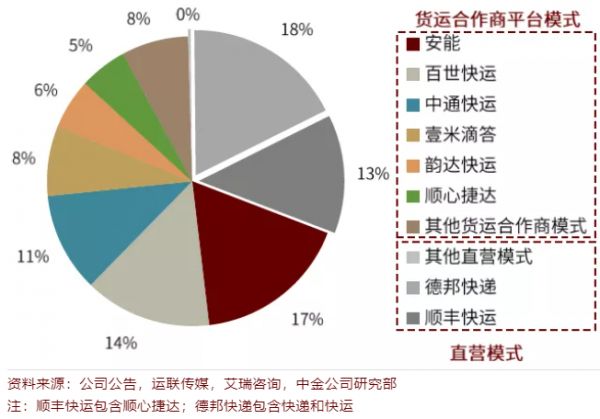

中金公司发布的研报显示,截至2020年底,在网络型零担市场中,德邦(包含快递与快运)、顺丰快运板块(包含顺心捷达)市场份额均为18%,安能物流为17%,百世快运为14%,中通快运为11%,五家公司组成了行业第一梯队。壹米滴答、韵达快运等公司位居行业第二阵营。

“五虎”对垒

根据财务报表、IPO招股书等公开资料来分析5家零担物流龙头公司。

从经营模式看,德邦、顺丰快运、安能物流、百世快运、中通快运均为网络型零担物流平台,即物流基础设施基本能实现全国网络化覆盖,业务基本实现数字化驱动与平台化运营。

其中,顺丰快运采取“顺丰快运直营+顺心捷达加盟”的双翼驱动模式,德邦则坚持以直营模式为主。但在2015年9月,德邦为发力下沉市场启动了事业合伙人计划。截至2021上半年,德邦旗下30486个营业网点中包含了2668个合伙人网点。

安能物流、百世快运、中通快运均为“中心直营+网点加盟”的货运合作商模式。以安能物流为例,截至今年4月30日,其拥有151个自营分拨中心,拥有2400辆干线高运力卡车牵引车和3600辆挂车组成的自营车队。

加盟网络方面,安能物流与29400名货运合作商与代理商进行合作,覆盖了中国96%的县城与乡镇。

拆解业绩数据,2020全年,顺丰快运板块的赚钱能力最强,达到185.17亿元,同比增长46.27%,德邦快运业务营收为100.48亿元,同比下滑了6.5%。

安能物流虽然拥有中国最大的零担快运网络,但其营收规模还不到顺丰的一半,为70.82亿元,同比增长32.66%。同时期,百世快运、中通快运分别为51.64亿元、40.5亿元。

从已披露的毛利率数据来看,安能物流最高,达到14.8%,德邦为14.72%,百世快运仅为2%。

但安能物流的IPO招股书显示,其运输环节并不赚钱,去年毛利反而亏损了3.68亿元,包括电子运单、保险、SaaS等增值业务才是赚钱的大头,该部分业务的毛利润为11.85亿元。

受益于此,加上已经终止的快递业务,2020年,安能物流运营利润为5.78亿元,整体运营利润率为8.2%。

今年上半年,随着中国经济持续复苏,顺丰快运营收继续保持行业领先,为115.1亿元,同比大增49.99%,德邦快运业务营收增速也开始回升,同比增长18.76%至52.8亿元。安能物流IPO招股书披露了前四个月的营收数据,为28.36亿元。

最后根据现金流进行对比。中金公司认为,零担业务的扩张少不了重资本开支,尤其是技术研发与落地以及卡位关键资源。

截至目前,顺丰与中通的“弹药”最为充沛,现金流及现金等价物均超过100亿元,并且自身拥有强大的盈利能力。但其本身拥有快递、供应链等其他业务,因此零担快运板块能拿到多少资源还取决于公司战略。

百世集团现金流及现金等价物为34.19亿元,另外,其向极兔出售中国区快递业务还将收获11亿美元(按最新汇率:约合70.31亿元)。

安能物流拥有11.26亿元,在此基础上,本次IPO其还将募集2亿美元(按最新汇率:约合12.78亿元)。

德邦的现金流及现金等价物规模在五家公司中相对较低,为11.02亿元,且目前其正发力转型快递业务,所以零担快运业务拿到的资源或许也较为有限。

谁能成为“大牛股”?

据悉,到2025年,网络型零担物流平台渗透率将达到15.7%,到2030年将达到34.6%。届时,行业CR10也将提升至34.4%

中金公司认为,网络型零担将在中国零担物流行业的整合升级中起主导作用,赋能并取代规模较小、效率不足、数智化能力弱的区域和专线网络。

政策其实早有伏笔。去年6月,国家发改委、交通运输部在下发的文件中提出,要培育骨干物流企业,鼓励大型物流企业市场化兼并重组,提高综合服务能力和国际竞争力。而近日,极兔速递宣布收购百世中国区业务,更是有望开启物流行业的整合并购浪潮。

不过,短期来看,德邦、顺丰快运、安能物流、百世快运、中通快运五家头部公司还处于均势,关键的货运量、营收、盈利规模等指标都没有拉开差距。

因此,在战事焦灼、僵持的情况下,提升精细化运营水平将是企业摆脱亏损泥潭,脱颖而出的关键。

美国零担快运巨头ODFL的发展经验突显了这一点。ODFL在不断扩张物流基础设施的同时,通过精细化管理提升服务能力品质,强化定价优势、增加客户黏性。如2010年后,ODFL聚焦车辆使用的精细化管控,使得运输成本率与人力成本率分别下降了9%、4%。

公开数据显示,全美前十排名中,ODFL从2000年的名不见经传,一直提升至2020年的行业第二,目前仅次于美国联邦快递FedEx。

2020年,ODFL归属于母公司净利润达到6.73亿美元。今年前三季度,归母净利润为7.56亿美元,同比增长56.48%。

市值方面,截至11月9日美股收盘,ODFL总市值为404.77亿美元,约合人民币2588.14亿元。

多位资深行业人士也表示,零担物流的服务品质建立在物流的网络广度和末端密度之上,成本领先,尤其是运输、燃油成本的领先将是龙头持续增长的核心竞争力。

而在中国,零担物流企业由于发展时间较短,所以担负着“双重使命”:既需要管理创新整合落后产能,也需要技术创新升级低效物流网络。

对于未来的行业细分格局,懂财帝认为,规模效应、科技等综合能力更强的顺丰快运将继续保持在高端零担领域的固有优势,并发力中端零担业务。

与此同时,持续深耕赛道,有一定护城河与B端资源的德邦快运、安能物流或将通过产品细分与差异化竞争,跃升成为行业小巨头。

但这只是简单的预设。对于零担物流玩家们而言,当前,产业变革风暴已加速集聚,最重要的还是积极备战、修炼内功。

参考资料:

1 | 安能物流IPO招股书

2 | 中金公司,曾靖珂、杨鑫等,《零担行业整合加速,平台模式突围》

3 | 安信证券,明兴、孙延,《十年20倍,美国零担快运巨头ODFL深度复盘》

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

本文来自微信公众号“懂财帝”(ID:znfinance),作者:唐潮,36氪经授权发布。

相关推荐

物流平台IPO大年:安能率先上市,货拉拉路歌福佑卡车蠢蠢欲动

一文读懂福佑卡车赴美上市:货运赛道龙争虎战,上市有啥底牌?

福佑卡车赴美IPO,货运版“滴滴”底气何在?

技术驱动公路货运平台福佑卡车提交赴美IPO申请

福佑卡车的两道天花板

互联网货运众生相:横向满帮,纵向福佑

“卡车版滴滴”满帮寻求上市,会是下一个UPS吗?

主线科技与福佑卡车成立合资公司,加速自动驾驶在干线物流的商业化落地

福佑卡车冲刺纳斯达克:技术驱动型公路货运平台,第一季度营收同比增长76%

75后女CEO开第一枪:货运上市潮来了

网址: 物流平台IPO大年:安能率先上市,货拉拉路歌福佑卡车蠢蠢欲动 http://www.xishuta.com/newsview53617.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234