半数车企销量下滑,芯片荒仍将持续

苦于“缺芯”的汽车行业,终于迎来喘息之机,随着马来西亚芯片生产逐渐恢复,汽车产销量应声上涨。

据中汽协数据显示,2021年10月,我国汽车产销量分别达到233万辆和233.3万辆,环比增长12.2%和12.8%。1月-10月市场整体情况来看,我国汽车产销量分别达到2058.7万辆和2097万辆,同比增长5.4%和6.4%。

▲ 资料来源:中汽协

其中,新能源汽车继续保持良好战绩,产销量再创历史新高,分别达到39.7万辆和38.3万辆,环比增长12.5%和7.2%,同比增长均为1.3倍。1-10月,新能源汽车产销分别达到256.6万辆和254.2万辆,同比增长均为1.8倍。

▲ 资料来源:中汽协

第四季度的表现对全年的影响至关重要,业内普遍认为在去年同期产销量均为高基数的背景下,要实现正向增长压力不小。

中汽协副秘书长陈士华表示,今年第四季度汽车消费需求仍然稳定,但是供给端存在不确定性。芯片供应、有序用电、国内散点疫情都将增加汽车产业潜在的产业链断供风,此外电费上涨、原材料价格持续高位运行也将加大企业成本压力。因此,全年汽车产销量将比去年略有增长,但是会低于预期。

半数企业销量下滑 新能源成为增长内核

10月,芯片供应比第三季度有所好转,但是仍然不能完全满足生产需求。在缺芯的环境下,乘用车逆势增长,带动汽车市场降幅整体收窄,但是商用车因为政策法规切换导致市场波动以及需求不足,与去年同期相比下降幅度明显。

中汽协数据显示,10月,乘用车产销198.8万辆和200.7万辆,环比增长12.5%和14.6%,同比下降4.7%和5.0%,与上月相比,四大类乘用车品种产销均呈增长;而商用车10月份产销量分别为34.2万辆和32.6万辆,环比增长10.0%和2.5%,同比下降26.9%和29.7%,其中货车产销均呈增长,客车有所下降。

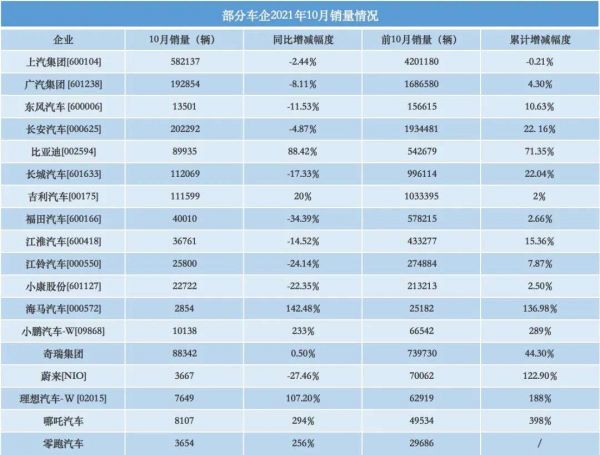

从目前企业已经披露的产销数据也可以看出,今年10月份,包括上汽集团、广汽集团、东风汽车、长安汽车、福田汽车、江淮汽车、江铃汽车等在内的不少汽车集团和企业销量均出现一定程度下滑,其中乘用车汽车降幅相对较小,以商用车为主的企业降幅更大。

▲ 数据来源:企业制图:邱瑶

需要注意的是,在市场整体负压前行的情况下,新能源汽车已经实现多月连续增长,在10月份,市场渗透率已经达到16.4%,其中新能源乘用车市场渗透率达18.2%。

从单个企业表现也可以看出,相比以销售燃油车为主的企业,已经换到新能源汽车赛道的主机厂今年表现更为出色,比亚迪、吉利汽车等企业在10月份销量均为正增长,而专注新能源汽车市场的新造车企业则增长幅度更大。

根据企业官方披露的数据,在10月份,小鹏汽车销量为10138辆,同比增长233%,哪吒汽车销量为8107辆,同比增长294%,理想汽车销量7649辆,同比增长107.2%,零跑汽车销量为3654辆,同比增长256%。

作为造车新势力头部企业的蔚来,10月份销量为3667辆,同比下滑27.46%。对此,蔚来汽车传播高级总监马麟向财经汽车(ID:caijingqiche)解释,“销量下滑主要是因为生产线升级改造导致。”并表示,“10月下旬,蔚来汽车已逐步恢复生产了。”

四季度芯片供应仍有变数 企业业绩承压

今年第三季度,包括上汽集团、比亚迪、长城汽车、广汽集团、福田汽车、江淮汽车、江铃汽车、东风汽车等企业在内,其净利润均出现一定程度下滑。

对于本轮车企业绩普遍下滑,业内普遍认为是原材料价格上涨,以及芯片供应短缺造成汽车产销量下滑所致。

“汽车市场主要遭遇两方面的压力:一方面是原材料价格上涨,由于货币超发等原因,汽车部分原材料价格上涨,导致企业生产成本上升;另一方面因为疫情影响,芯片供应遇到问题,导致汽车产销量下降,因此很多车企业绩下滑。”一位汽车业内人士告诉财经汽车(ID:caijingqiche).

▲ 数据来源:企业制图:邱瑶

据了解,今年包括钢铁、铝材、橡胶、动力电池在内,不少汽车原材料和零部件价格出现较大幅度增长。据高工产研锂电研究所(GGII)测算,受原材料价格上涨影响,磷酸铁锂及三元电池价格均出现一定程度上涨,电芯和电池系统的理论成本上涨幅度均超过30%。

而芯片供应问题更是汽车市场的阿喀琉斯之踵。据悉,近期联电、力积电、台积电等晶圆代工厂宣布进一步上调代工报价,汽车在一芯难求的情况下,面临新一轮价格上涨。

需要注意的是,三季度车企们面临的缺芯窘境以及汽车市场运行压力,在第四季度可能再度上演。

在中汽协副秘书长许海东看来,虽然马来西亚芯片供应逐渐恢复,从10月份开始芯片供应问题有较大程度缓解,但是整体仍是供不应求。

“我们也期待11月份和12月份能够保持芯片供应,但是芯片总体来说是不够的,以后两个月应该不能达到满足主机厂需求的那种程度,或者说能够达到10月份的水平就不错了。”许海东告诉财经汽车(ID:caijingqiche)。

而全球重要芯片供应商博世(中国)投资有限公司总裁陈玉东此前在媒体采访时更是表示,今年第四季度汽车行业芯片满足率仍会较低。“目前,整个半导体行业和汽车行业的供应链关系处在混乱中。因为芯片产业链很长,这个环节情况好转以后,另外一个环节可能也会缺货,供应链具有不稳定性。”

因此,汽车行业在第四季度依旧面临不小业绩压力,这道最关键也是最难解答的最后一题,目前仍然存在很多不确定性因素。

本文来自微信公众号“财经汽车”(ID:caijingqiche),记者:邱瑶,36氪经授权发布。

相关推荐

半数车企销量下滑,芯片荒仍将持续

车企“芯片荒”背后,是中国企业的“上车”良机

新造车“电池荒”,没有特效药

芯片荒车企不停产就是赢,台积电紧急喊话

全球芯片荒:科技发展与垄断生产力的必然矛盾

芯片荒车企不停产就是赢,台积电:下季度有望缓解

2021年新能源车销量预增40%,但仍需警惕芯片短缺

“芯荒”继续发酵:车企向高端车型倾斜,经销商库存减少,“缺芯”难题三季度或难得到缓解

中国新造车三大势力终于要赚钱了,但一季度销量下滑是怎么回事?

有钱也买不到:“缺芯”潮下高端车更易断供,车企蹲点抢货,采购成本翻几番

网址: 半数车企销量下滑,芯片荒仍将持续 http://www.xishuta.com/newsview53679.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95037

- 2人类唯一的出路:变成人工智能 19948

- 3报告:抖音海外版下载量突破1 19737

- 4移动办公如何高效?谷歌研究了 19179

- 5人类唯一的出路: 变成人工智 19048

- 62023年起,银行存取款迎来 10198

- 7网传比亚迪一员工泄露华为机密 8311

- 8五一来了,大数据杀熟又想来, 7519

- 9顶风作案?金山WPS被指套娃 7143

- 10滴滴出行被投诉价格操纵,网约 7136