“锂电池之父”预警:锂电池原材料5~10年将消耗殆尽,镍和钴谁是“木桶短板”?面对资源焦虑,宁德时代、比亚迪这么干

“5到10年之后,目前用于生产锂离子电池的原材料就会被消耗殆尽。”在11月2日举办的世界顶尖科学家碳大会上的未来能源发展论坛中,2019年诺贝尔化学奖得主斯坦利·惠廷厄姆如此说。

如今,正是新能源汽车蓬勃发展的时代。据乘联会数据,今年1~10月新能源车零售销量达213.9万辆,同比增长191.9%。10月份,新能源汽车国内零售渗透率已达到18.8%。

而新能源汽车的“心脏”正是锂离子动力电池。五矿证券研报指出,动力电池约占电动汽车成本比例的30%~40%。

如果相关材料面临枯竭,新能源汽车就会失去“心脏”,其发展必然受限制。从1992年索尼成功开发锂电池至今,不过短短三十年,锂电池原材料的“短缺困境”究竟从何而来?具体来说,又是哪种资源成了“木桶上最短的那块木板”呢?

中国汽车动力电池产业创新联盟副秘书长王子冬表示,锂电池原材料的“消耗殆尽”主要可能是指钴资源。

有资深业内人士表示,从锂资源来看,虽然不会在十年内出现短缺,但锂离子电池还需要用到镍、钴等资源,部分资源即将面临短缺困境。

新能源热潮之下,资源需求成倍扩张

2021年是新能源汽车的“爆发之年”。乘联会数据显示,今年10月,新能源乘用车零售销量达到32.1万辆,同比增长141.1%。

值得一提的是,这样的成绩还是在汽车行业整体销量同比下滑的背景下取得的。从整个乘用车市场来看,10月份的零售量为171.7万辆,同比下降了13.9%。一边是汽车市场的整体下滑,一边是新能源汽车的高歌猛进,“冷和热”的对比之中,足以凸显新能源汽车发展之迅猛。

此前在国务院办公厅印发的《新能源汽车产业发展规划(2021—2035年)》中提到,2025年新能源汽车新车销售量要达到汽车新车销售总量的20%左右。

而从目前的数据来看,这一目标有较大概率实现。根据中国汽车工业协会(以下简称“中汽协”)发布的数据,今年1~9月新能源汽车的整体渗透率已经达到11.58%,其中在乘用车领域,9月份的市场渗透率更是已经超过19%。和2020年新能源汽车5.4%的整体渗透率相比,今年前九个月已经是翻倍增长。

预计到2035年,新能源汽车或将占据汽车行业的“半壁江山”,实现销量大幅增长。由工业和信息化部装备工业一司指导,中国汽车工程学会牵头组织编制的《节能与新能源汽车技术路线图2.0》显示,到2035年,新能源汽车将占汽车总销量50%以上。中信期货在研报中援引EV Sales的数据称,2020年全球新能源汽车的销量为312万辆,预计2025年销量将达到1146万辆。

而这也使得行业对上游资源的需求量成倍扩张。国金证券研报指出,2020年全球动力电池装机量158.2GWh,动力电池对锂的需求约为19万吨,预计2025年动力电池对锂的需求将达到107万吨,五年时间将增长4.6倍以上。

南美洲可能减产,锂资源数年内枯竭?

需求扩张之下,“如何得到充足的资源”成了行业面临的新难题。五矿证券研报指出,全球新能源汽车产业链普遍面临“资源焦虑”。

据《文汇报》报道,斯坦利·惠廷厄姆在世界顶尖科学家碳大会未来能源发展论坛上表示,锂电池原材料可能在未来10年内枯竭,除了加大对新材料的研究,对锂电池的循环利用已迫在眉睫。全球大部分锂矿产自南美洲,据斯坦利·惠廷厄姆估算,两三年内南美洲的锂矿就会减产,锂供应链可能在10年内遇到问题,需要未雨绸缪。

据了解,斯坦利·惠廷厄姆、约翰·古迪纳夫、吉野彰三人由于对锂离子电池方面的研究贡献,获得了2019年诺贝尔化学奖,三人共同被称为“锂电池之父”。

斯坦利·惠廷厄姆提到的南美洲,是全球最重要的锂资源分布区。国金证券研报援引美国地质调查局数据称,截至2020年末,全球锂资源量约8600万吨,其中南美“锂三角”地区(智利、阿根廷和玻利维亚交界处的高海拔湖泊和盐沼)的锂资源量之和约占全球锂资源总量的近60%,澳大利亚锂资源储量占全球8%,我国锂资源储量占全球6%。

那么,南美盐湖提锂未来几年是否存在“主动减产”的可能呢?对此,赣锋锂业(002460,SZ)证券部工作人员说:“我们现在看到的行业情况是大家都在积极扩产,上中下游都在扩,没有说为什么去减产这种情况。”该工作人员表示,目前全球对锂资源的需求量非常大,上游缺乏主动减产的理由。

不过,“被动减产”的情况也可能会出现。真锂研究首席分析师墨柯表示,南美盐湖锂资源和澳洲矿石锂资源的品位(指矿石或选矿产品中有用成分或有用矿物的含量)都很高,开发程度也很高,成本低廉,所以现在用的基本上都是这两地的资源。未来几年的锂需求增速会很快,这两地的锂资源供应10年内有可能会遇到问题。

如果南美盐湖提锂减产,锂资源是否会在十年内面临枯竭呢?墨柯认为,还有其他地方品位稍低的锂资源可以开发利用,总体上来说锂资源一二十年内不会缺的。

赣锋锂业相关工作人员表示,锂是储量比较丰富的一种金属,足够支撑新能源的发展。从总储量来看,锂资源至少还可以使用四十到六十年,“十年内枯竭”几乎不可能。

中关村新型电池技术创新联盟秘书长、电池百人会理事长于清教认为,全球头部的几家锂业公司都有大量的锂资源储备,但由于开采成本高及售价低、地缘政治等因素,很多锂矿未被开发或处于停产状态。

“个人认为,当锂价上涨到一定程度,肯定会激发矿企的开发热情,锂矿的产能会大幅增长。”于清教说。

贵金属镍和钴,谁是“木桶上的短板”?

尽管锂资源短期内面临枯竭的可能性不高,但锂电池原材料指的也不仅是锂资源,还包括目前用于生产锂离子电池的其他原材料,其中部分贵金属的确存在枯竭的可能。一位资深业内人士说:“锂电池里面还有镍和钴,目前供应就很紧张。”

据了解,镍和钴主要用于三元电池。三元电池,即使用镍钴锰酸锂三元正极材料或镍钴铝酸锂三元正极材料的锂离子电池。其中,“三元”指的就是正极材料中的镍、钴、锰或铝。

中信期货研报指出,2020年全球动力电池装车量137GWh,其中三元电池占比高达82%。预计到2025年,全球动力电池装车量将达到493GWh,三元电池占比为74%。

三元电池需求的增长,也将使市场对镍、钴资源的需求量猛增。中信期货研报指出,2020年全球动力电池对镍的需求量为7.3万吨。预计2025年全球全球新能源车市场对镍金属需求量将达到27万吨,是2020年需求的将近4倍。

天风证券相关研报显示,2020年全球新能源车用钴量为1.84万吨,预计2025年将达到9.51万吨,五年时间实现超4倍的涨幅。

上述业内人士表示,钴资源方面,有60%到70%在非洲刚果(金);镍资源方面,目前高品位硫化镍矿基本已经开采完了,现在只剩下开采难度很大的红土镍矿,这两种资源是稀缺的,要从这一角度看待“锂电池原材料面临枯竭”的问题。

如果说决定一个木桶能装多少水的,是木桶上最短的那块木板。那么在锂离子电池领域,钴和镍谁才是“最短的木板”呢?

国信证券研报引用美国地质调查局数据称,2020年全球镍资源储量约8900万吨,其中约60%是红土镍矿,约40%是硫化镍矿。以2020年全球镍矿产量250万吨计算,全球镍矿静态可采年限在35年左右。

中国汽车动力电池产业创新联盟副秘书长王子冬表示,斯坦利·惠廷厄姆“十年内锂电池原材料将消耗殆尽”的说法主要可能是指钴资源。

天风证券研报指出,2020年全球新能源车用钴量达1.84万吨,较2019年增长近20%,但由于疫情等因素的影响,2020年全球钴矿项目却净减产了1.17万吨。根据天风证券的预计,未来5年全球钴行业将始终处于紧平衡状态,2021年到2025年钴资源将持续短缺。

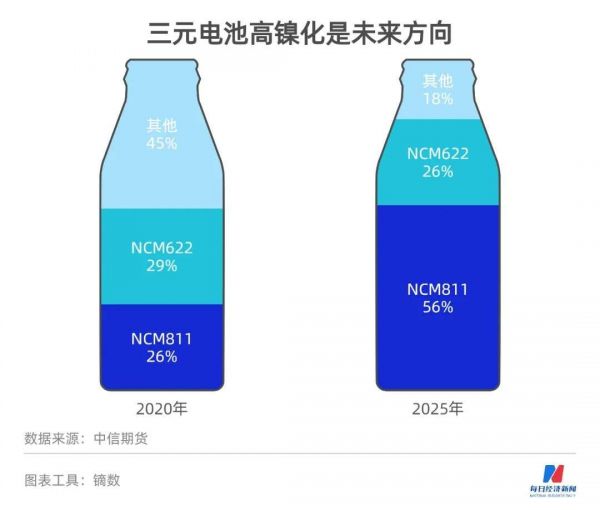

为了应对钴资源短缺的难题,各大厂商都在朝“高镍化”发展。中信期货研报指出,高镍化以镍代钴,既降低原料成本,又提高能量密度,降低单位能量的成本,是三元材料未来发展的方向。

中信期货数据显示,2020年NCM811(镍钴锰占比为8:1:1)和NCM622这两种高镍材料占三元材料的比例分别为26%和29%。预计到2025年,NCM811的占比将提高到56%,而NCM622将占比将下降至26%。

也就是说,到2025年高镍材料总占比将提高到82%,三元电池对钴资源的需求将进一步降低。

与此同时,很多厂商还开始了在无钴电池领域的布局。据《每日经济新闻》记者了解,目前,宁德时代(300750,SZ)、比亚迪(002594,SZ)、LG等头部电池供应商已经纷纷开始研发无钴电池。今年7月,长城汽车(601633,SH)旗下的蜂巢能源已经实现了无钴电池的量产。

资源难题何解,“抢矿”还是回收利用?

除了布局“高镍”、“无钴”,减少对稀缺资源的依赖,国内企业还掀起了“抢矿之战”。

今年1月,亿纬锂能(300014,SZ)和其控股股东西藏亿纬控股有限公司以18亿元认购华友钴业(603799,SH)非公开发行股票。这一举动被外界认为是在间接布局刚果(金)的多座钴矿。

今年4月,宁德时代通过间接控股的宁波邦普时代新能源有限公司出资1.375亿美元获得了洛阳钼业(603993,SH)孙公司KFM控股有限公司25%的股权。后者持有位于刚果(金)的Kisanfu铜钴矿项目95%的权益。

8月,洛阳钼业宣布将向公司持股80%的刚果(金)TFM铜钴矿追加25.1亿美元的投资,用于3条生产线的建设。预计2023年建成投产,达产后新增铜年均产量约20万吨,新增钴年均产量约1.7万吨。

除了对“钴奶奶”的争夺之外。今年5月,亿纬锂能和赣锋锂业还分别通过合资建设镍矿项目以及入股相关公司的方式加码了上游的镍资源。今年7月到9月,宁德时代和赣锋锂业还围绕千禧锂业的收购上演过一场“截胡之战”。不过近日,加拿大锂业公司美洲锂业宣布将以更高价格(4亿美元)收购千禧锂业,宁德时代也处在了被“截胡”的位置。

对企业来说,通过“抢矿”布局上游核心矿产资源,的确是一种破局之路。但从整个行业出发,无论镍、钴、锂谁多谁少,都无法改变资源越用越少的现实。在这一背景下,加强回收利用就成了一种可行的方案。

斯坦利·惠廷厄姆也提到,对锂电池的循环利用已经迫在眉睫。有资深业内人士表示,随着自然资源的不断开采,肯定会有面临枯竭的一天,基于可持续发展要求和绿色发展战略,要对资源进行循环利用。

赣锋锂业证券部工作人员说:“一些退役电池我们都可以从中提锂,也可以回收。我们认为到2035年,到时候就会有相当一部分比例的锂资源是会从退役电池里直接回收的。”

天风证券研报指出,电动车一般5~6年进入替换周期,而三元电池真正开始上量是在2017年~2018年,预计2022年~2023年我国将会迎来第一轮三元电池退役潮。

在第一轮三元电池退役潮到来之际,动力电池回收行业是否已经做好了充足的准备,能够顺利完成回收,实现镍、钴、锂资源的循环利用呢?从目前来看或许并非如此,动力电池的回收利用仍面临着许多难题。

墨柯表示,现在(动力电池)回收处理的量远远赶不上需求增长的量,并且两者的差距还在不断扩大,很多回收产能都在闲置,如何把废弃电池回收上来是个大问题。

据了解,工信部此前曾发布多批新能源汽车废旧动力蓄电池综合利用“白名单”,一共27家企业上榜。但有业内人士表示,“白名单”只是起到一个引导作用,不是一种“特许资质”,不具有强制性。

此前新华社曾发文称,2020年我国动力电池累计退役量约20万吨,其中大量流入小作坊等非正规渠道,带来安全和环境隐患。墨柯称,目前电池的所有权属于车主,整车厂或电池厂就是想回收,也得看车主是否觉得价格合适。

有业内人士指出,目前动力电池回收行业正面临“劣币驱逐良币”的情况:因为不具备经营资质的回收方不需要投入太多环保成本,(给废弃电池)出的价格肯定比正规厂商要高。但这样同时也会造成环境污染和资源浪费。

上述业内人士表示,必须要建立起明确的规范和标准,同时打击废弃电池流入到黑市的行为,这样才能让动力电池回收行业健康发展,破解资源短缺的难题。

记者手记|电池回收,如何让“良币”战胜“劣币”?

锂电池相关资源是否会在五到十年内消耗殆尽?目前来看这种情况似乎不会发生。但三十年后,五十年后呢?资源总有被耗光的一天,能否实现循环利用成了行业能否持续发展的关键。记者采访和了解到,目前动力电池回收行业仍面临“劣币驱逐良币”的情况。

举个例子,退役电池脱离了汽车,缺乏汽车整体安全系统监控,安全性大大降低,回收需要有专门的运输工具,合理的回收半径在200公里内。“白名单”中的回收企业,需要大量成本进行回收网络建设和回收设备投入。但小作坊不需要这些,它们不需要考虑污染的问题,能给到车主的报价因此会大大提高。从利益角度看,车主自然更愿意把电池给小作坊。这也会导致废弃电池大量流入黑市。

未来,或许需要监管部门和相关企业共同探索出一条破局之路,让“良币”战胜“劣币”,这不仅是安全、环保的需要,也是资源回收利用、行业可持续发展的必由之路。

本文来自微信公众号“每经头条”(ID:nbdtoutiao),记者:郭荣村 安宇飞 ,编辑:张海妮,36氪经授权发布。

相关推荐

宁德时代、比亚迪隔空斗法:三元锂电池玩完了?

特斯拉推无钴电池,比亚迪、国轩高科谁将成为第二个宁德时代?

马斯克求变,特斯拉喜提四元锂电池?

宁德时代、比亚迪们的下一个十年

围攻宁德时代

宁德时代到顶了吗?

特斯拉Model 3美国试水磷酸铁锂电池,宁德时代或为主要供应商

宁德时代,能否开启一个钠电池时代

抢锂、抢钴、抢镍:动力电池的全球“矿”战

涨价潮下,宁德时代们的三重焦虑

网址: “锂电池之父”预警:锂电池原材料5~10年将消耗殆尽,镍和钴谁是“木桶短板”?面对资源焦虑,宁德时代、比亚迪这么干 http://www.xishuta.com/newsview53919.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95258

- 2人类唯一的出路:变成人工智能 21448

- 3报告:抖音海外版下载量突破1 21429

- 4移动办公如何高效?谷歌研究了 20592

- 5人类唯一的出路: 变成人工智 20589

- 62023年起,银行存取款迎来 10361

- 7五一来了,大数据杀熟又想来, 8832

- 8网传比亚迪一员工泄露华为机密 8551

- 9滴滴出行被投诉价格操纵,网约 8455

- 10顶风作案?金山WPS被指套娃 7250