RoboTaxi,明天不会更好

2004年3月,美国莫哈维沙漠地区举办了第一届DARPA挑战赛,谁也没想到谷歌的自动驾驶项目Project Chauffeur会因此草创。

五年后,Google的自动驾驶项目正式启动,由时任副总裁Thrun负责,他也是第二届DARPA挑战赛冠军、第三届亚军团队的领导人。这个项目后来成为如今炽手可热的公司Waymo。

为了打动投资人,Waymo带头画了三个圈,Robotaxi、货运卡车、无人配送车,而前面两个被国内一家搜索公司视为救命稻草。

不过,在Robotaxi领域处于先驱地位的Waymo,算上“前世今生”发展已有十余年,截至2021年3月,其全球路测数据达3219万公里,但要说大规模商业化运营还言之尚早。

原智能驾驶产品部部长苏箐此前也表示,打死都不会做Robotaxi。“现阶段做Robotaxi的企业都得完蛋,Robotaxi是结果而不是商业目标,中国市场打车体验已经很好,自动驾驶并不会让这个体验更好。”

Robotaxi大致约等于智能化+网约车,即便不说体验有没有升级,至少没有一家网约车企业敢拍着胸脯说自己盈利了。有理由相信,即便Robotaxi商业化有加速趋势,也不烧油了,但依旧烧钱。

看起来很有前景

这条有些虚幻的赛道已经变得拥挤,各企业带着不同目的入局。有百度、Waymo这类科技公司,有滴滴、Uber这类出行服务公司,还有提供自动驾驶解决方案的企业文远知行、小马智行等。此外,很多整车厂也不希望失去灵魂而下场,比如特斯拉、通用。

不同类型的企业加入,也衍生出三种不同的运载工具来源与运营模式,第一种类型选择自购自营,第二种类型选择向车主借用闲置车辆如特斯拉,第三种合资企业,科技企业提供技术,车企提供车辆,出行公司提供运营。

天花板足够高或许是企业鱼贯而入的主要原因。据中金公司预计,到2030年Robotaxi全球市场空间将超过2万亿美元,大大超过网约车的市场。

机构给予Robotaxi如此高的估值,主要是想象其可以拥有超越网约车的运营能力。

从人力成本来讲,单个司机每月人力成本约为8000元,每天服务时间有限。而无人驾驶车辆由于取消了司机角色,不需要支付额外的报酬,同时单车运营效率也有大幅提升,可以真正做到24小时连轴转。此外司机容易出现疲劳驾驶,而机器不存在这样的情况。

但现实情况真是如此吗?一位曾供职于多家做Robotaxi模式的企业人士告诉光子星球,这种商业模式看起来很美好,但实际情况很可能是讲不通的。

“本身这个模式就亏钱,规模越大亏得越多,因为成本已经摆在那里,一辆车的改造成本,已经超过了车辆本身的价值。”该人士说,比如百度此前公布一辆无人车成本是48万元,再配上一个安全员,这个模式的成本已经高到吓人。

无人驾驶的概念虽好,但是从目前的技术来讲取消安全员只是个“伪命题”,长尾场景无穷无尽,无法保证全自动驾驶能解决所有的极端场景。

此外法律也最多只能允许部分路段实行全无人驾驶,而对于用户来讲,也难以在短时间内认可这一技术,企业需要进行大量市场教育,因此在3-5年内大规模推行Robtaxi的希望较为渺小。

纵观资本市场的发展,在实现商业化盈利之前,目前所有的设想都只是个“饼”。

投入是个无底洞

楚人买矛与盾的故事都非常熟悉,如果说Robotaxi的优点是最尖锐的矛,戳中了出行的痛点,那么商业化落地的难度就是最坚固的盾,阻碍Robotaxi的进一步发展。

滴滴的护城河在技术方面吗?不,对于网约车来说最大的护城河在于注册司机数,转换到Robotaxi上就是投放车辆数。

网约车和Robotaxi在商业模式上存在一定区别,滴滴属于轻资产模式,司机用自己的车接送乘客,滴滴提供运营服务,而Robotaxi需要企业自己投放大量无人驾驶汽车,属于重资产模式,更像是共享单车形式,虽然规模化效应带来单车成本下降,但重资产模式下,规模越大运营费用也会水涨船高。

“我们可以看一下Robotaxi是个典型的双边平台经济的模型,如果它没有足够自动驾驶车辆,用户等待时间太长,整个平台就很难吸引用户。反之,如果没有足够的用户,布局成本又非常高。”中国信息通信研究院政策经济研究所总工程师何霞很早便意识到了问题。

因此,要拥有足够的市场竞争力,投入足够数量的运营车辆是必不可少的。由于滴滴占据了网约车市场的大部分份额,对于它来说,自动驾驶是个锦上添花的存在。如果不推行大规模运营,它也可以作为一种补充或者高端体验分支,而其余公司则很难解决前期大规模车辆投入的难题。

如果不考虑单车成本的降低,以此前百度发布的成本48万左右Apollo Moon来计算,要想达到网约车头部量级,前期投入车辆成本就在千亿量级,而这还未算入前期研发费用的分摊。

针对无人驾驶,一般有两种途径,一种强调单车智能,如目前特斯拉、蔚来、小鹏等车企均是采用这种方式实现智能驾驶,不过主要尚停留在L2级自动驾驶阶段;另一种则是需要涉足道路改造,实现车路协同。

根据各家公布的信息来看,大部分做Robotaxi的企业都能实现解决超过90%的行驶场景,但剩下10%甚至是1%,则需要耗费比前90%多得多的时间和资金投入,仍需要收集大量数据完善。

这就陷入了“先有鸡还是先有蛋”的问题。无法保证行驶安全就不能大规模上路,没有规模化就不能获取大量数据完善处理长尾场景的能力,也就在短时间内无法实现商业化。

如在此前一家Robotaxi企业公布的视频中,我们发现其在行驶过程中时速较慢,基本保持在30码以下。而在错车博弈中,无人驾驶车辆与来车难以像普通司机一样进行灯光或语言的交流,也不会做出开上马路牙子等非常规的错车操作。

如今对于实现L4级自动驾驶需要多少路测里程业内并没有定论,不过李书福此前曾提出过“10亿公里”路试才能证明自动驾驶安全性的说法。而截至今年3月,全球路测里程最长的公司Waymo,其路测数据也仅有3219万公里,其完成度仅达3%。

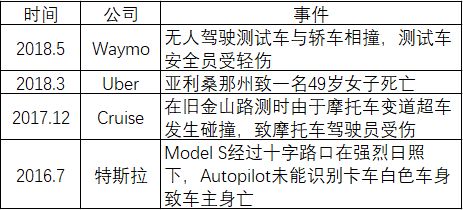

要将单车智能发挥到和人类相似的水平并不简单。单车智能始终只能按照设定代码处理数据,所以近年也出现不少安全问题,简单列举几个:

因此不少企业也在寻求车路协同的方法实现无人驾驶,以此平衡自动驾驶套件成本和行驶安全性问题,简单来说就是将汽车成本转移至路侧基建上。不过其中同样也有难以解决的难点,大规模路网改造企业难以自己完成,往往需要政策法规支持,前期既烧钱也耗时。

即使法律完善,其在道德层面也有难以解决的问题,当出现紧急情况时,究竟是优先保证乘客安全还是保证路人安全呢?“保大保小”似乎从来不只是男人的问题。

寻找活下去的弹药

如同造车一般,自动驾驶同样也是一场耐力赛,谁的技术更好、体验更好或许并不是现阶段Robotaxi们需要考虑的主要问题,谁能活得更久、筹集更多弹药反而才是一众企业的目标。

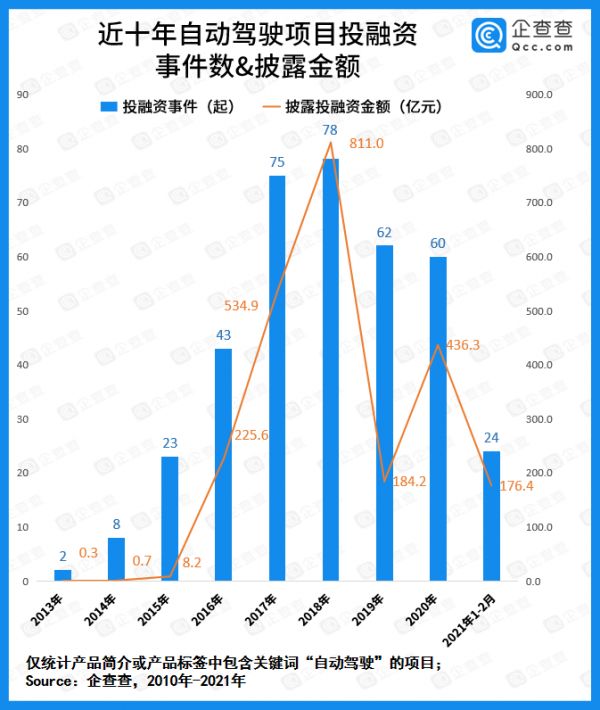

根据企查查数据显示,自动驾驶相关项目的融资顶峰出现在2018年,经历一年遇冷后开始有所回暖。

而今年来,由于赴美IPO受阻,相关企业也开始频募粮草。

Momenta两轮融资超10亿美元,滴滴自动驾驶完成两次战略融资共计6亿美元,文远知行完成B+及C轮融资共计4.2亿美元,小马智行也有两次融资,据报道其拟在最新一轮融资中筹集5-10亿美元。

不过没有造血能力的Robotaxi们,面对烧钱的自动驾驶还能活多久?

据我们统计,小马智行共融资8轮,其中披露融资金额超过11亿美元,但近期内部却迎来了不小变动,比如有媒体报道其造车计划已经停滞。

有从业人员向光子星球分析,在自动驾驶的三个商业模式中,港口、矿山或干线物流等较为封闭场景下的商用卡车更易落地,只是因为非常To B,很难赢得投资人好感。所以就能理解为什么百度总是拿“萝卜快跑”做文章,而不怎么提他们在内蒙古伊敏煤矿的无人矿用卡车,以及孵化的卡车新势力品牌DeepWay。

由于卡车单价本身较高,一辆上百万的卡车如果只用二三十万便可以加装自动驾驶功能,对于企业来讲更容易接受。同时我国卡车司机也存在疲劳驾驶和数量短缺的情况。

但由于受卡车保有量所限,该领域的故事天花板很低,其想象空间很可能满足不了资本市场的胃口。当下投入重金的机构们,都在为自己的信仰买单,要想获得投资回报还需要漫长的等待。

RoboTaxi正如VR或元宇宙一样,人们并不否认它可能有一天真的会到来,但是所有人都知道它明天或明年一定不会来。

本文来自微信公众号“光子星球”(ID:TMTweb),作者:冷泽林,编辑:吴先之 ,36氪经授权发布。

相关推荐

RoboTaxi,明天不会更好

Robotaxi的资本效率,有点共享单车内味儿了

首款 Robotaxi 发布背后:Zoox 的「妥协」与亚马逊的「蓝图」

多城争抢RoboTaxi落地头炮,谁将最先胜出?

Robotaxi卡位战背后:滴滴的资本焦虑与技术沟壑

干掉安全员,Robotaxi的下一站是哪里?

AutoX宣布与FCA合作“全无人”RoboTaxi,计划今年在深圳和上海等地规模化投放

中美自动驾驶商业化对飙:RoboTaxi与无人物流全面竞争

武汉为Robotaxi商业化首开绿灯,新一线城市抢跑自动驾驶

要让特斯拉车主跑「滴滴」保证年净赚一台 Model 3,马斯克力推百万台Robotaxi今年上路

网址: RoboTaxi,明天不会更好 http://www.xishuta.com/newsview54067.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95209

- 2人类唯一的出路:变成人工智能 21059

- 3报告:抖音海外版下载量突破1 21003

- 4人类唯一的出路: 变成人工智 20223

- 5移动办公如何高效?谷歌研究了 20219

- 62023年起,银行存取款迎来 10322

- 7五一来了,大数据杀熟又想来, 8482

- 8网传比亚迪一员工泄露华为机密 8479

- 9滴滴出行被投诉价格操纵,网约 8104

- 10顶风作案?金山WPS被指套娃 7222