焦点分析|三季报哀鸿遍野,京东扛住了

文|董洁 编辑|乔芊

消费整体疲软的三季度,京东仍然交出了一份不错的财务答卷。

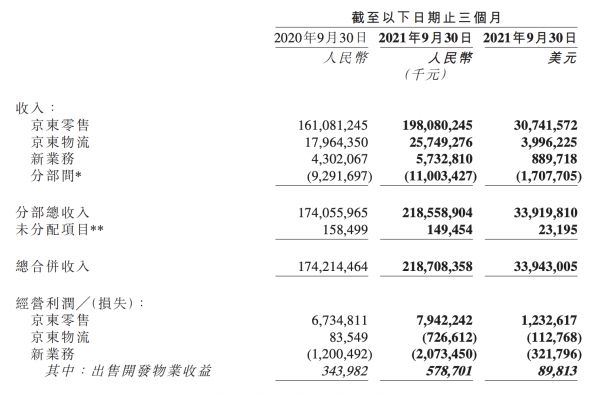

财报显示,三季度京东实现净收入2187亿元,同比增长25.5%,其中经营利润26亿元,较去年同期的44亿元下滑40.9%,Non-Gaap下的经营利润则为46亿元,同比下滑13.2%,但高于市场预期的32.64亿元。

在社会实体零售整体低迷,互联网巨头进入新一轮投入期后,京东的利润表现不必过多苛责。以京东零售为例,本季度其经营利润率为4%,仅比去年同期下滑0.2%。

集团层面,京东本季度的经调整利润率下滑1%至2.7%,相对比下,阿里在本季度经调整的净利润率已经下滑至17%,较去年的31%已经跌去近半数。

但我们仍能看到大环境对各大互联网公司的影响。由于中概股以及港股的集体低迷,京东在三季度的投资亏损达到了50亿,这直接导致其三季度的净亏损达到了28亿元。相同的情况也在百度、腾讯和阿里身上上演。

但在监管的强大压力下,京东还是保持相当的灵活度:一方面抓住“有利可图”(二选一解除)的间隙,发展壮大自身生态;另一方面,坚决与政策保持统一战线,无论是灵活用工保障抑或是员工激励上都做比较到位。

财报的另一大惊喜来自于活跃用户数的增长。本季度京东单季新增用户数再超2030万,连续四个季度新增用户数增速超过20%。截至11月19日早收盘,京东美股报价88.1美元,大涨5.95%。

在财报电话会上,对于分析师提出的“原材料价格上涨、房产政策”等敏感问题,京东集团总裁徐雷也相当诚恳,“京东助力实体经济”等措辞被多次提到。特殊时刻,这或许比业务本身的增长更加重要。

利润大减所为何?

财报发布前,市场对京东三季报的普遍预期为盈利16.7亿元,但京东最终交出了亏损28亿元的答卷。

从财报来看,本季度京东之所以重回“亏损模式“原因主要有三:新业务亏损仍然严重;物流投入空前加大;投资收益巨亏。

首先看新业务。本季度,京东新业务收入达57.32亿元,同比增长33.3%,但亏损却达到了20.73亿,亏损率达到了72.75%,相比二季度有所收窄。根据收入口径,京东的新业务收入主要包含社区团购、京东产发、海外业务、技术创新等,显然亏损的大头仍在社区团购。

但因为在6、7月,京喜拼拼密集关闭了福建、甘肃、贵州、吉林、宁夏、青海和山西等多个省份,并减少了补贴额度,三季度京东新业务的收入环比其实有所下滑,在二季度,京东的新业务收入接近70亿元。

根据中信证券的预估,Q3京喜拼拼单季亏损很可能超过15亿元。但京喜拼拼内部人士也告诉36氪,眼下(京喜拼拼)对UE的考核优先级要高于GMV,部分品类已经明确开始要求正毛利。

京东收入细分 来源:京东财报

物流业务的“掉头式亏损”也相当令人惊讶。在去年二季度高达21亿的经营利润昙花一现后,今年三季度京东物流直接扭转为7.2亿的亏损,亏损率达到了2.8%,环比猛增1.3%,毛利率也重回3%以下。虽然收入达到257.5亿,同比增长43.4%,但显然目前“盈利”并不在京东物流的优先级内。

徐雷在财报电话会上也特意提到这一点。截至2021年9月30日,京东物流仓储总面积超过2300万平方米,去年三季度末以来,京东物流在全国新增了13座“亚洲一号”。一年间,京东物流运营的仓库数量增加了约500个,这个数字相当于京东从2007年开始自建物流到2017年十年间的仓库增长总量。

不过,刚过去的Q2,在自营商品达到900万SKU的基础上,京东依然将库存周转天数进一步降至30.1天,履约费用率维持了同比水平,持续物流投入带来的效果正在显现。

京东本季度亏损的罪魁祸首还是来自于投资损益。财报显示,京东按权益法核算的投资损益以及因上市公司股权投资股价下降带来的公允价值变动损失共计50亿元,而在去年这两项为京东贡献了42亿的非业务利润。

百度、腾讯、阿里等一众互联网巨头均受此拖累,以百度为例,三季度百度录的215亿元的巨额亏损中,有189亿来自于投资市值变动。Wind数据显示,恒生科技指数以及中概股在三季度的跌幅均超过25%。

基本盘依然很稳

在一众互联网巨头中,最具“实体”基因的京东,在宏观环境萎靡之下,成了最“抗打”的那一个。

三季度,京东零售实现收入1980.8亿,同比增长22.9%。拆开来看,电子产品及家电收入为1108.8亿,同比增长18.8%,此前市场普遍担忧房地产市场“凉凉”以及限电限产会对家电品类销售带来强压制,但从实际效果来看,家电表现还算不错;此外,日用百货收入751.3亿,同比增长29.4%;平台及广告服务收入167.74亿,同比增长35.2%,两项数据(商品和服务收入)都远超阿里巴巴,且跑出了全社会线上零售两倍的增速。

京东收入细分 来源:京东财报

根据中国国家统计局公布的数据,2021年1月至8月的中国实物电商交易总额达81227亿元,同比增19.7%。实物商品网购渗透率为23.6%,同比下跌1.1%。

今年二季度京东自营业务同比增长23.3%,POP业务同比增长49.2%,到了三季度3P业务的增速继续超过45%,京东CFO许冉也在财报电话会上表示,“POP业务的增长在一定程度上抵消了1P业务营收增速下滑的趋势”。

相对比下,阿里三季度的核心电商收入同比增速为19%,淘系电商佣金+广告收入增速降至历史冰点的3%。对广告和佣金收入更加依赖的阿里,对宏观经济环境的敏感度显然更高。

《数据安全法》和《个人信息保护法》的实施或许会加剧这种冲击。在二季度的财报电话会上,徐雷就表示,“新的监管政策对京东广告业务影响比较小,相比之下,依靠千人千面、以广告为主要收入模式的平台将更加受挫。”

此前被“二选一”的星巴克和雅诗兰黛等品牌都在今年回归京东,但据36氪了解,在“二选一”最严重的服饰领域,今年双11期间部分平台仍存着变相“二选一”的现象,给出的方法是“要求商家在其他平台店铺设置0库存,优先保障自己平台的用户体验,否则将被‘降权’”。

但从长远看,京东对于商家的吸引力正在变强。36氪得到的多份会议纪要显示,由于商家在京东的客单价相对更高,而京东抽取的佣金等费率较低,商家在京东的利润率是所有线上平台中最高的。

同样,在这个电商淡季,京东的用户增长情况表现也算不错:相比二季度3200万,本季度虽然只有2030万的新增,已实属不易。在今年的投资者大会上,京东曾立下“年活买家新增体量追平去年——一个亿”的目标,从前三个季度8200万的进展来看,很有可能超额完成。

展望四季度,在双十一实现 28.6% 的GMV增速后,京东的营收表现大概率依旧坚挺。而盈利情况在本季度稳住,新业务投入战略性收缩的情况下,市场估计会一改悲观预期,对四季度的盈利表现开始 “浮想联翩”。

相关推荐

焦点分析|三季报哀鸿遍野,京东扛住了

焦点分析 | 垃圾分类、乐队夏天、996,关于2019年你还记住了什么?

焦点分析|京东告别京东

焦点分析|京东重走长征路

焦点分析丨京东总想“做网红”

焦点分析|三季度的京东没有新故事可讲

焦点分析|“不想赚钱”的京东还是好京东吗?

焦点分析 | 专注下沉市场,对标通达系,众邮快递能为京东物流带来什么?

焦点分析|增收不增利,京东开启第二成长期

焦点分析 | 抖音极速版,急速下沉

网址: 焦点分析|三季报哀鸿遍野,京东扛住了 http://www.xishuta.com/newsview54129.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258