全球数字银行初创项目「Ambr」对标Revolut,构建全牌照生态系统

文丨李子月Zoe

编丨石亚琼

亚洲财富管理市场规模巨大,以最富代表性的中国为例:中国国内财富管理规模,预计从2020年的120万 亿人民币,增长为2035年的400万亿人民币 ,预计20%的财富会做全球资产配置;而中国现有海外财富管理规模4万亿美元,至2035年同比预期将增加至少4倍。未来伴随着人民币的国际化,RCEP亚洲经济金融一体化的发展,至2035年亚洲财富管理规模有望同比增长4倍以上。亚洲客户需要合规、便捷、可靠的途径,配置合理的投资组合到全球资产中。尤其是当下新冠疫情期间,海外银行开户以及全球化投资更加受限。同时,欧洲客户也希望有合规、便捷、友好的途径,配置合理的投资组合到预期未来10年高增长的亚洲与中国可投资资产中。

全球数字银行初创公司Ambr成立于2019年,总部注册在卢森堡,在北京、香港、伦敦等地设有办公室。Ambr持有香港、欧洲系列金融牌照,旨在打造一个服务全球客户尤其亚洲和欧洲客户为主的数字银行平台,以一个拥有友好、便捷、合规、可靠的用户体验的app为切入点,为客户提供全栈式的数字银行服务。特别是在财富管理与资产配置方面,将为客户提供投资于传统金融资产(股票类、固定收益类以及另类投资包括VC,PE, Hedge Fund等)与合规数字资产的便利。

Ambr由两名欧洲合伙人与一名中国合伙人联合创立而成。董事长Chris Van Aeken毕业于芝加哥大学,获得MBA与应用经济学学位,为摩根斯坦利私人银行前任CEO, 之前在香港任职摩根斯坦利亚洲COO期间负责摩根斯坦利亚洲业务的运营与合规。联合创始人兼总裁安华国毕业于北京大学,获得法学学士与法学硕士学位,同时也是CFA与FRM持证人。创业之前曾担任宜信财富高管,并助其完成了财富管理业务的转型与全新构建;任职渣打银行中国区投资总监与投资策略总监期间,亲历了外资银行在中国的财富管理业务从零到一的完整过程;在农业银行总行工作期间,参与农业银行早期外汇理财业务与跨境汇款业务的发展。CEO Greg Van Derberg本科毕业于牛津大学,是第一个在长江商学院获得MBA学位的欧洲人。他也是连续创业者,为中国第一个智能投顾“弥财”的创始人。创始团队其他成员还包括Revoult前产品负责人、阿里高级程序员和资深私人银行家等。

Ambr正在通过“牌照+reg tech”的方式构建全牌照数字银行平台。

相较于较为成熟的数字银行技术,数字银行初创项目的难点在于满足不同市场合规要求。因此牌照对于这些金融科技初创公司来说是必须具备的展业门槛,而跨境合规则需要对于亚洲与欧洲市场的监管与合规必须有深刻的理解与长期的第一手的实践经验。Ambr成立以来的两年多时间,一直在申请海外各类金融牌照。目前持有欧洲EMI电子支付牌照,香港SFC1、4、9牌照,并预期将于近期取得欧洲数字证券交易所牌照。在获得数字证券交易所牌照之后,将在欧洲申请银行牌照。

(链接传统金融与合规创新金融的全球数字银行 图片来源:采访供图)

技术方面,目前跨境支付系统正在服务跨境电商等客户;数字证券交易所的交易系统与撮合引擎等系统,将在获得牌照许可后上线。在申请银行牌照时,将进一步构建一站式数字银行平台的基础与关键模块,以备在获得银行牌照后最终完成全栈式全球数字银行平台的构建。

获取全牌照之后,公司业务将覆盖以下四个方面:汇兑与支付(企业与个人客户的全球银行账户开户服务、跨境汇款和外汇交易),投资与理财(包括全品类投资与理财产品,如现金与货币基金类、股票与股票基金类、固定收益与债券基金类、包括VC/PE/对冲基金/合规数字资产/pre-IPO等另类投资),证券资产托管(传统证券类资产与合规数字资产的托管服务),以及计划将于2023年上线的借贷业务。

Ambr表示,其目前的支付业务主要服务公司客户。同时,现有几万名潜在的高净值客户,正在等待数字证券交易所牌照获取后的系统与产品上线。证券交易所业务推出后,如一切顺利,预计第一年的交易量将超过10亿美元,并有望实现盈亏平衡甚至盈利。

融资与估值

此前Ambr完成了天使轮融资和pre-A轮融资,两轮融资共计数千万美元,太真资本担任独家财务顾问。近日,Ambr已启动A轮融资进程。本轮融资将主要用于Ambr在欧洲申请的证券交易所牌照补充资金及后续新牌照的申请费用,以及已经持有的欧洲EMI支付牌照和香港系列证券牌照的业务拓展。

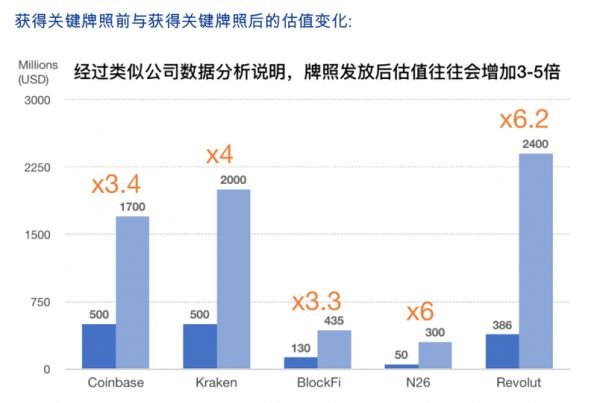

据了解,Ambr目前已经完成申请欧洲银行牌照的各项准备工作,而证券交易所牌照的申请已接近尾声,预计将在近期获得牌照。Ambr根据市场以往公开数据研究发现,数字银行在关键牌照发放后估值往往会增加3-5倍。

(头部持牌数字金融科技公司获得关键牌照前后的估值变化 图片来源:采访供图)

同类公司对比

Ambr的竞品包括两类:传统银行和欧洲数字银行。

传统银行安全但结构非常冗杂,很难跟上日新月异的消费者需求及时做出改变。而数字银行可塑性更强也更灵活,更加适应这个变革的时代。同时,从整个社会稳定与发展的角度出发,鼓励数字银行创业项目,也可以把创新的风险隔离于现有的机构之外。

数字银行可以简化传统银行服务,节约租金和人员成本,解决交互难、打款难、手续费高等问题。此外,在传统银行,小客户并没有获得很好的服务。数字银行可以做更细分的消费者画像,针对不同的中小企业和个人,提供更精准的银行服务。

但数字银行领域发展还存在着许多困难。传统银行仍然有很强的实力,并且也在努力转型。如何与传统银行并存、共同发展,将是新型数字银行面临的一大挑战。所以新型数字银行的长期战略定位非常重要。

第二,数字银行业内竞争激烈。近两年内,全球范围累积募资超过1亿美金的数字银行至少有12家,包括德国的N26、英国的Revolut、巴西的Nubank、美国的Chime等。其中,欧洲的数字银行发展在全球范围内处于领先地位。很多亚洲的新兴数字银行也相继涌现出来,如国内的微众银行、网商银行,韩国的Kakaobank,菲律宾的Tonik等。潜在市场空间重叠大,对客户的争夺会更加激烈,从而获客成本更高。因此,目标客户群的精准定位以及获客成本高低,对于竞争的成败、发展的快慢至关重要。

第三,目前很多数字银行还处于烧钱吸引客户的阶段,如何找到一种可行的盈利模式,保证现金流的可预见性和稳定性是一大问题。因此,这场新兴数字银行的全球竞争与赛事,从中长期来看,盈利模式或者说与商业计划匹配的收入模式,将是决定胜负手的关键。

最后还有上文提到过的监管问题,随着监管趋严,数字银行在牌照、法务和合规等方面的要求也会更高。有长期第一手监管与合规实践经验的创业团队,或许会第一次在与新兴科技相关的竞争中,第一次拥有长期浸淫此中拥有的丰富经验带来的“时间价值”,而不是“时间负值”。

Ambr的未来客户超过一半以上都将来自亚洲,而来自欧洲的客户占比相对较小,获客成本大大降低。此外,Ambr并没有计划与Revolut和N26等头部欧洲数字银行进行直接竞争,而是找到了其细分领域客户,将重点放在作为打通亚洲与欧洲的“桥梁”互通领域,满足亚洲与欧洲投资人对于相对应海外资产的投资需求上。

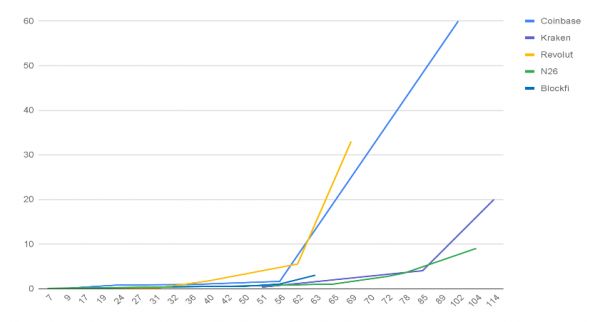

(头部持牌数字金融科技公司产品上线后的估值变化 图片来源:采访供图)

欧洲创投相关阅读

2021德语区科技创投报告(上): 全球“隐形冠军”中,德国公司占比近50%

2021德语区科技创投报告(下): 全球“隐形冠军”中,德国公司占比近50%

2020法国科技创投报告:巴黎融资金额超越柏林,成为欧盟第一大科创中心

相关推荐

全球数字银行初创项目「Ambr」对标Revolut,构建全牌照生态系统

出海日报|小米携手合作伙伴在新加坡申请设立数字批发银行;Shopee母公司Sea Group在新加坡申请全数字银行牌照

在线开卡3分钟,墨西哥数字银行Albo完成1900万美元的A+轮融资

蚂蚁金服、小米金融惨烈争夺新加坡数字银行牌照

新加坡放开数字银行牌照:Grab会和传统银行直接竞争么?

出海日报|百度创始人李彦宏首赴印度;Beyond集团在新加坡申请数字银行牌照

36氪欧洲 | 2021全球创业生态系统报告:“去中心化”成为趋势,欧洲领跑新兴创新生态系统崛起

绿地、蚂蚁金服斩获新加坡数字银行牌照,海外数字金融为何看好?

英国金融科技公司「Revolut 」完成5亿美元D轮融资,估值达55亿美元

N26:智能化的数字移动银行

网址: 全球数字银行初创项目「Ambr」对标Revolut,构建全牌照生态系统 http://www.xishuta.com/newsview54140.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158