半年跌掉1600亿,“疫苗一哥”怎么了?

艺人黄子韬加入“带货”行列后,在微博询问粉丝“想要什么”,一则“我想要九价疫苗”的留言被顶上热评。由此也可以看出,九价HPV(人乳头瘤病毒 )疫苗之稀缺。

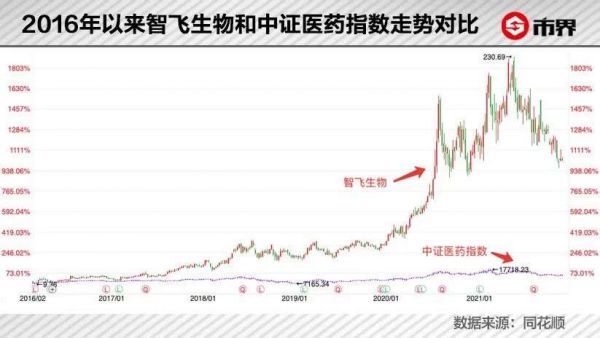

然而,在国内拥有这款疫苗独家代理权的公司智飞生物,最近的股价表现却不大好。

自5月份创下230元的新高后,如今智飞生物股价已一路下挫至130元,跌幅达43%,市值缩水1600亿,公司创始人蒋仁生的身家也缩水至1043亿。

智飞生物股价跌跌不休的背后,国产HPV疫苗正逐渐崛起,广东省更是启动了14岁以下女生免费接种国产双价HPV疫苗。除此之外,全球新冠口服特效药的研制进展不断,这也让智飞生物合作研发的新冠疫苗的重要性引发疑虑。

被“内卷”到的智飞生物,也在11月5日接受投资者调研时表示,将会努力加快自主创新步伐。

除了九价HPV代理这个金饭碗,未来,加快自主创新的智飞生物,需要一锤定音的新故事。

01代理起家

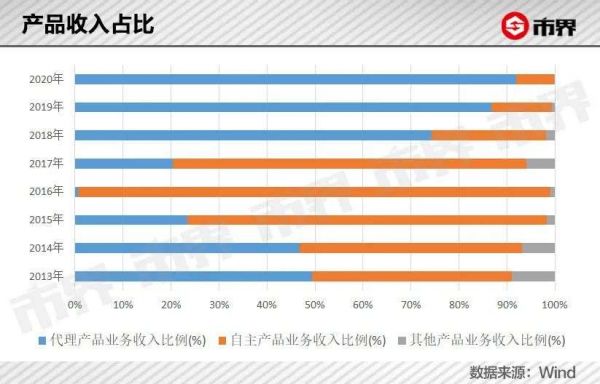

虽被称作“疫苗龙头股”,但智飞生物的主要收入来源,并非自主研发的产品,而是代理的疫苗,代理业务收入在2020年达到了91.87%。

近三年来,智飞生物采购的代理疫苗产品,均来自美国药企默沙东,分别为四价HPV疫苗、九价HPV疫苗、五价轮状疫苗、23价肺炎疫苗以及灭活甲肝疫苗。

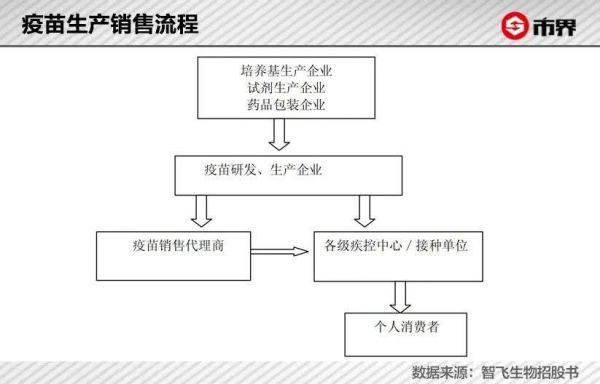

所谓“代理业务”,即自己不生产产品,替别人销售产品。代理业务的存在,跟我国疫苗流通管理制度有关。

疫苗分一类疫苗和二类疫苗,前者由政府免费提供,公民依规受种,由政府在省级平台统一采购,生产企业直接配送至终端疾控中心,如乙型肝炎疫苗、脊髓灰质炎减毒活疫苗等。

二类疫苗则由公民自费且自愿受种,实行自主定价,如狂犬疫苗、HPV疫苗等。

在2016年以前,二类疫苗的生产企业要先把产品以出厂价销售给代理商,由代理商负责终端的推广、销售和配送。2016年3月“山东疫苗案”后,二类疫苗的采购便被纳入了省级集中招标平台,也就是取消了代理环节。

以上说的是国内的情况,向我国出口疫苗的境外疫苗厂商,仍需在我国境内指定一家代理机构,统一销售。

智飞生物的代理史,便也以2016年为分水岭。2016年之前,公司同时代理国内、国外疫苗,2016年之后,只代理国外疫苗。

公司第一个接洽的企业是兰州所,并于2003年代理了其A群C群脑膜炎球菌多糖疫苗。当时国内并无C群流脑病例的公开报道,且A群流脑单价疫苗已作为一类疫苗被普遍使用,价格低,所以市场开发难度大。

敢于代理这样一款疫苗,源自公司创始人蒋仁生的眼光。他根据流脑的流行特征和我国流脑预防现状,判断出这种疫苗的重要性。

这次合作非常成功。疫苗发挥的作用还有兰州所对公司的信任。2004年,智飞生物进一步独家买断代理了其新品Hib疫苗,并于2005年确立了长期战略合作关系。

除兰州所外,公司还与浙江康普签订了甲肝疫苗买断总代理协议,与北京天坛就麻风二联疫苗、麻腮风三联疫苗等产品的销售建立了合作关系。

兰州所等交由智飞生物代理的产品获得了市场成功,以A群C群脑膜炎球菌多糖疫苗为例,在2003年-2007年的5年间,该疫苗销售复合增长率达到了37.35%。

更重要的是,智飞生物的销售网络在这个过程中得以迅速铺开。除去蒋仁生自身在防疫站工作,积累的20多年疫苗研发、生产、销售工作的经验外,还跟公司的代理经营模式有关。

从一开始,公司就选择了买断式代理,也就是智飞生物会基于全国市场统一策划、运作和管理,从产品定价,到市场的开发、培育和管理维护,都亲自操刀。疫苗生产方只要负责疫苗的研发生产就好。

在销售模式上,公司则以“直销为主,经销为辅”。在当时,大多生物制品企业的销售模式,更依赖于经销,也就是在自己之下,再拓展一个代理商。但智飞生物认为,经销虽会减少销售费用,但也会增加过程的不可控性,同时分流利润。更重要的是,经销之下,销售渠道会被掌握在经销商手中。

考虑到这一点,智飞生物最初80%的疫苗产品选择了直销,并形成了22个办事处,实行大区总经理(总监)、大区经理、业务经理的三级分层集中管理体制。同时,还会定期在省、区县、乡镇举办专业研讨会,以拉近跟客户的联系。

一定程度上,代理业务和公司的销售网络相互成全。通过买断代理业务,公司迅速培育了客户和市场,做大了规模。

截至目前,智飞生物的销售网络覆盖了全国31个省、自治区、直辖市,300多个地市,2600多个区县,30000多个基层卫生服务点(乡镇接种点、社区门诊)。

02“曲线救国”

蒋仁生下海那年,已有46岁。1953年,他出生于广西灌阳县,当过民办老师,后又考上了桂林医学高等专科学校(现桂林医学院),毕业后被分配回灌阳县卫生防疫站工作。

在创业前,他曾在广西灌阳县从事卫生防疫工作。他上门给当地人打过针,跟疫苗市场有过零距离接触。

20世纪90年代是个躁动的年代,“下海”创业成为风潮,柳传志、张瑞敏、刘永好、王石等人,都是在这个时候进入了人们的视野。

蒋仁生同样是其中一个细胞,1999年,他把创业的目标定在了疫苗的生产和研发上。

然而,梦想跟现实之间,还差钱。生物疫苗的自主研发,系统且复杂,周期长,资金投入大,风险高。而代理业务则对资金需求低,能迅速切入市场,掌握营销渠道,积累资金。

代理业务的争气,也让公司有了钱去搞研发,有了渠道去卖疫苗。

2008年-2014年间,公司在市场上投放了自主研发的A群C群脑膜炎球菌多糖结合疫苗、ACYW135群脑膜炎球菌多糖疫苗、Hib疫苗等产品。

这也对公司的收入构成产生了影响,自主业务营收占比从最初的16.04%,到后来几乎能顶半边天。

2010年,智飞生物收入7.37亿元。其中,代理业务占比60%,较2007年下降了近4成。

依靠自主产品销售的高增长,智飞生物登上了创业板。蒋仁生的身家一夜涨至百亿,成为“创业板首富”。2015年,自主产品业务收入占比达到了74.9%。

此外,自主产品的优势开始凸显。整体来看,公司的代理产品毛利率在40%左右,同期自主产品的平均毛利率则高达92%。也就是说,同样卖出100元,代理产品的毛利润要少52元。

随着自主产品收入占比提高,公司的整体毛利率开始提升,尤其是在其营收占比98.39%的2016年,智飞生物的毛利率提高到了92.1%,达到了贵州茅台的水平。

眼看着自主业务成为了公司最重要的利润来源,和稳定增长的重要驱动力,一个现实问题摆在了眼前。

自主业务虽如火如荼,但随着时间推移不难发现,公司的营收并没有多大起色。

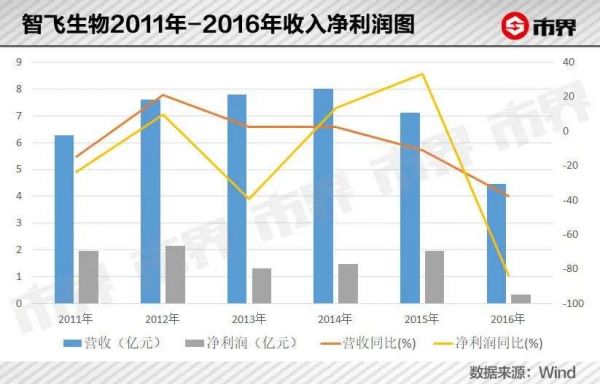

2011年-2015年,公司的营收同比增长率分别为-14.73%、20.93%、2.61%、2.66%和-11.01%,净利润也始终维持在2亿元左右,同比增幅也有负值出现。

尤其是在2016年,国内疫苗代理环节被取消,公司代理业务受挫,营收几乎全靠自主产品,这一年收入4.46亿元,大降37.43%,净利润0.33亿元,减少了83.53%。

有心栽花花不开,这个困局出乎公司意料。

03HPV疫苗依赖症

自主产品差点火候,国内的代理之路被堵死,智飞生物需要新故事。

巧合的是,公司曾跟默沙东签过协议的四价HPV疫苗,于2017年获得了上市批准;2018年,五价轮状疫苗、九价HPV疫苗也获得了上市批准。

智飞生物再次体会到了“躺着赚钱”的快乐。

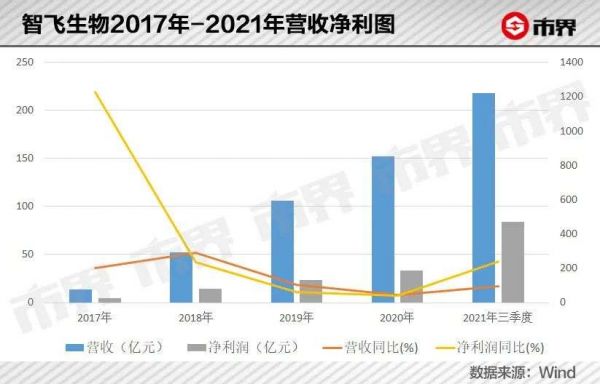

从2018年开始,代理业务营收再次占据上风,从2018年的74.37%,增加到了2020年的91.87%。更重要的是,公司的营收和净利润实现了大幅度增长。

公司营收从2018年的52.28亿元,增长到了2020年的151.90亿元,净利润则从14.51亿元,增长到了33.01亿元,三年平均增长率分别为145.14%和112.77%。

能如此迅速地从国内疫苗的代理危局中走出,是因为代理疫苗受到热烈追捧。

全球已上市的HPV疫苗有“二价”“四价”“九价”之分,其中,二价和四价HPV能对70%左右的宫颈癌产生预防效果,九价HPV则能对92%的宫颈癌产生预防效果。因此,后者更受追捧。

目前全球生产九价HPV疫苗的公司只有默沙东一家药厂,而在中国,代理九价HPV疫苗的厂商只有智飞生物。据了解,九价HPV疫苗全程需三针,价格合计在4000元左右。

拿捏住了该产品“独一无二”性的智飞生物,只需做好跟默沙东的续约合同,便能获得源源不断的收入。

公开信息显示,近年来双方的代理协议签署周期是三年左右,并会在合同到期前9个月商议续约之事。目前双方的协议期限自2021年1月1日起至2023年6月30日止。

智飞生物和默沙东的合作从2011年开始,彼时,默沙东曾言明“不会局限伙伴”,但从后续合作来看,智飞生物已成唯一代理商。

曾在医药相关行业工作过的王志飞告诉市界,二类疫苗本身就依赖营销,更换代理商就要找到渠道更优秀的,这可能比较困难。

智飞生物的营销网络为其争取了优先性,然而,来自其他领域的竞争,却无可避免地“卷”到了公司。

不久前,国产HPV疫苗取得突破,成都生物制品研究所和博唯生物的四价HPV疫苗,万泰生物、博唯生物等的九价HPV疫苗均已处于III期临床。

(国产HPV疫苗接种 )

厦门大学联合万泰生物首创的第三代宫颈癌疫苗(二十价)也在研发中,保护率有望到99%以上。

王志飞告诉市界,一旦同类型疫苗上市,势必会分流原来的疫苗利润,如果药效更好,很快便能替代掉原疫苗,更何况,国产疫苗一般更具价格优势。

对于公司是否会研发自己的HPV疫苗,智飞生物并未正面回应,表示会持续做好默沙东HPV疫苗的进口、推广、销售。

不过,智飞生物高管6月10日曾表示,无论是此前葛兰素史克的二价HPV疫苗,还是国产HPV疫苗都未对其形成冲击,目前处于临床III期的首批九价HPV疫苗,还有好几年的时间窗口。

尽管公司高管认为市场供不应求,但2021年上半年的数据显示,智飞生物代理的默沙东四价和九价HPV疫苗的批签发量,分别下滑了16.88%和10.18%。

“批签发量由公司自行申报。”王志飞告诉市界,“下滑的原因是综合的,比如市场消化不足,或者库存变少等,也不排除限量控价的因素。”

智飞生物则回应称“公司会根据销售、库存情况,结合采购计划安排代理产品的批签发申请”。

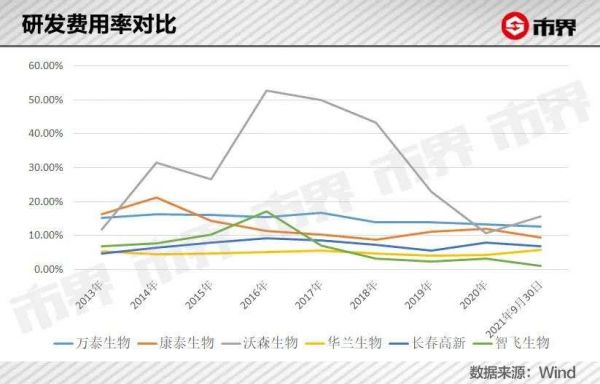

东边不亮西边亮,2020年开始,公司加大了研发投入,2021年上半年达到了7.9亿元,且因为新冠疫苗产品的增长,降低了代理疫苗业务收入的比例,降到了54.04%。

不过,从研发投入来看,智飞生物研发费用率在同类可比中仍较低,近几年在3%左右。

从产品上市速度来看,除去紧急使用的新冠疫苗外,公司目前在售有5种自主产品,另外自主研发的在研项目有26项。

然而,只要产品还没有上市成功,就意味着投入和变数,甚至无功而返。有国产HPV疫苗拐点在前,自主研发产品面临竞争在后,智飞生物现在面临着巨大的压力。

本文来自微信公众号“市界”(ID:ishijie2018),作者:有趣有料有价值,36氪经授权发布。

相关推荐

半年跌掉1600亿,“疫苗一哥”怎么了?

千亿“公募一哥”张坤违约:易方达怎么了?

“医药一哥”暴跌2000亿背后

“洗衣液一哥”蓝月亮,多少烦恼多少忧

缺货、品控问题频出,“真香旗舰”一加7 Pro怎么了?

股价打骨折,波音到底怎么了?

由盈转亏,投资减值,好未来怎么了?

亚马逊的飞轮“掉链子”了

“公募一哥”张坤反思:有过不少错判,预期回报率下降难以避免

电解液一哥篡位史

网址: 半年跌掉1600亿,“疫苗一哥”怎么了? http://www.xishuta.com/newsview54350.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216