一个新赛道的诞生:STEAM教育在中国离爆发还有多远?

编者按:本文来自微信公众号“腾讯深网”(ID:qqshenwang),作者 马关夏,36氪经授权发布。

STEAM教育能否造就下一个和英语培训一样庞大的新市场?

越来越多的巨头开始进入STEAM教育领域。腾讯在今年3月宣布与儿童在线编程社区Scratch达成合作,提升中国儿童的在线编程体验。

网易在去年9月宣布与乐高教育合作,联合推出STEAM教育产品及配套的解决方案;小米则在2016年就试水发布了米兔机器人等STEAM产品;而据《深网》了解,无人机巨头大疆也即将加码这一市场,并于近期发布一款面向STEAM教育的全新硬件产品。

据可搜索的公开信息显示,目前国内仅少儿编程教育类的STEAM创业公司就已超过200家。大量创业公司的出现同时催生了资本的热度,据《2018年少儿素质教育投融资报告》显示,2018年前11个月,发生在中国STEAM教育领域的投融资数达到62笔,远超同期少儿英语培训的28笔。STEAM已成为当下教育投资领域新的风口。

不过从行业来看,STEAM教育领域目前营收过亿的企业寥寥无几,这个巨头和资本都看好的火热赛道到底是未来独角兽的孕育之地,还是被高估的行业泡沫?

01.STEAM教育的前世今生

STEAM教育是个舶来品,1986年,美国国家科学委员会首次提出了STEM教育概念。STEM指的是科学(Science)、技术(Technology)、工程(Engineering)和数学(Mathematics),这个跨学科的教育理念旨在让孩子在科学、技术、工程和数学领域综合发展,从而提高其全球竞争力。

随后,人文艺术(Art)也被加入。作为倡议者的弗吉尼亚理工大学学者Georgette Yakman认为,人文艺术有助于学生从更多视角认识不同学科间的联系,并提升其综合运用知识解决现实问题的能力,STEM也就此演变成STEAM。

不过直到STEM教育概念被提出整整12年后,STEAM教育市场才真正实现商业化。1998年,玩具巨头乐高推出了 Mindstorms 系列机器人,让此前一直停留在实验室的机器人编程开始商业化。此后十多年,机器人编程一直是美国少儿学习编程的主要方式。

2012年,美国初创企业Ozobot 和RoboLink 相继推出了机器人编程玩具,从而极大的开拓了机器人编程的硬件市场。

STEAM教育行业的真正转变发生在2013年,MIT在那一年发布了全新在线版Scratch 模块化编程语言,Scratch的出现极大的降低了编程门槛,使用者可以不认识英文单词,也可以不会使用键盘,构成程序的命令和参数通过积木形状的模块来实现,只需要用鼠标拖动模块到程序编辑栏就可以进行编程。

此后,美国市场上开始出现形形色色的主打少儿编程培训的STEAM教育公司,如提供在线编程视频的Tynker,主要面向B端学校机构的VidCode,以及提供软硬件结合产品的Pi-top和Piper等等。

同一年,美国在线编程教育网站 code.org 发起了“编程一小时”活动,这个活动成功引起了时任美国总统奥巴马的注意,他不仅拍摄了一段宣传片表示支持,还亲自上阵写了一段 JavaScript 代码。

奥巴马之后,比尔·盖茨和扎克伯格等美国科技圈的大佬也纷纷为“编程一小时”站台,并号召美国人重视编程技能。仅仅一年后,“编程一小时”的报名人数就突破了4800万,而这仅仅是美国STEAM教育热的一个缩影。

同样在2013年,STEAM教育概念开始在中国兴起,此前,在国内应试教育的大环境下,STEAM教育领域最初只有一些零星的课外培训机构,但随着社会对素质教育的重视、家长群体认知水平的提高以及智能手机普及带来的信息化进程,国内STEAM教育市场彻底有了生存的土壤。

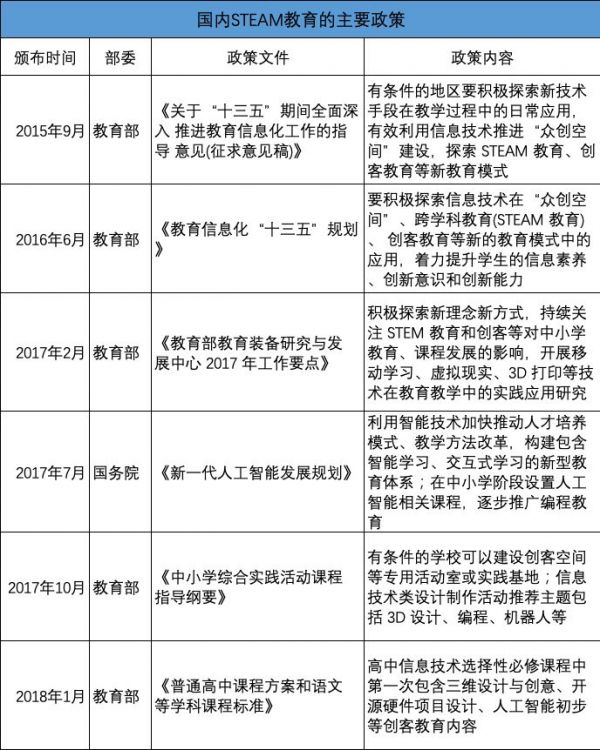

2015年后,国内正式发布了相关政策支持STEAM教育发展。在2015 年《关于“十三五”期间全面深入推进教育信息化工作的指导意见(征求意见稿)》中,STEAM 概念首次被教育部引入指导文件,并开始进入国家层面的教育事业发展规划。此后,国家又陆续出台了一系列政策支持促进 STEAM 教育发展。

*数据来源于公开资料

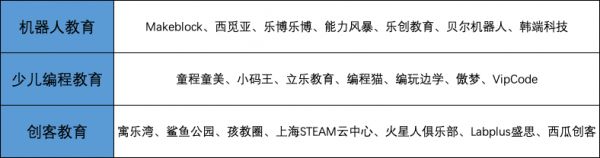

*数据来源于公开资料与其他教育形式一样,同样依赖政策的STEAM教育市场也终于兴起,2015年后涌现出一大批初创公司。从课程类别上看,这些STEAM教育领域的初创公司主要集中在机器人教育、少儿编程教育和创客教育三条赛道上。

02.主要玩家

机器人教育是最早落地的STEAM教育形式,目前,国内机器人教育领域的玩家主要包括机器人硬件供应商、机器人教育培训机构以及兼具机器人硬件供应和教育培训的公司三类。硬件供应商的商业模式在于2B2C端的机器人教具销售,如乐博乐博、韩端科技、大疆、优必选。

机器人教育培训公司则在硬件供应商处购买硬件,自研或采用硬件供应商的培训课程体系,自主运营,以加盟或直营方式进行扩张,目前大部分的机器人培训机构都属于这种类型;兼具机器人硬件供应和教育培训的公司既是硬件提供商,又开设了自己的培训机构,如西觅亚等。

少儿编程教育相较于需要硬件支撑的机器人教育,由于业务模式更为简单,边际成本也更低,已逐渐成为STEAM教育创业的主流。目前国内少儿编程教育领域的头部玩家,大多集产业链上游的课程开发和产业链中游的教育培训为一体,具体商业模式上则分为线下和线上两类。

线下的主要玩家包括童程童美、小码王、立乐教育等,本质上还是开实体店扩张的模式;线上的主要玩家包括编程猫、编玩边学、傲梦编程、VipCode等。由于编程学习的核心在于练习,所以编程教育天然适合线上教学,线上模式也解决了部分线下存在的困难。教学和课程开发能力成为线上编程教育玩家竞争的关键。

创客教育是创客文化与教育的结合,在政策的大力引导下,B端创业实验室的需求被带动起来,目前国内创客教育领域的玩家也主要以To B类企业为主。主要的玩家有寓乐湾、鲨鱼公园、孩教圈、上海STEAM云中心、火星人俱乐部、Labplus盛思、西瓜创客等。

机器人教育主要玩家

*数据来源于公开资料

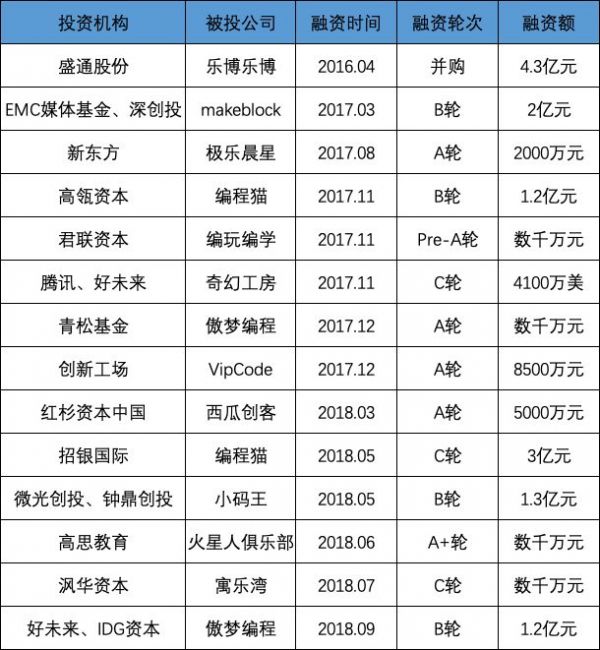

*数据来源于公开资料在投资机构方面,红杉资本、高瓴资本、IDG和创新工场等一线投资机构以及新东方、好未来等教育巨头均有所布局。如红杉资本中国5000万元投资西瓜创客;高瓴资本、招银国际3亿元联合领投编程猫;微光创投、钟鼎创投1.3亿元领投小码王;好未来、IDG资本1.2亿元领投傲梦编程等。

投资机构及部分投资案例

*数据来源于公开资料

*数据来源于公开资料除了创业公司和投资机构外,如前文所说,越来越多的巨头也开始进入STEAM教育领域。

不过与创业者、资本和巨头涌入的热潮形成鲜明对比的是,无论是机器人教育、少儿编程教育还是创客教,这些STEAM教育领域的玩家大多都面临普遍的营收困局。据《深网》了解,STEAM教育主要玩家的营收大多在百万和千万级别,营收过亿的企业仍寥寥无几。

面向B端的教育机构和面向C端的校外培训是STEAM教育企业的两大目标客户。但对于国内STEAM教育企业而言,B端学校采购尚未完全市场化且市场极度分散,短期内或难有突破;而面向C端的校外培训市场则仍未形成真正的刚需,市场还处在早期阶段。

03.难以吃到的2B市场

2014年前后,北京和上海的部分学校开始试点科学课,成为国内最早开展校内STEAM教育的地区。2015年后,随着一系列国家支持促进 STEAM 教育发展的文件陆续出台,全国各省市也出台各项政策配合开展STEAM教育,且开展区域不断增加。

2016年10月,深圳市在《深圳市中小学创客教育课程建设指南(试行)》和《深圳市中小学创客教育实践室建设指南(试行)》两份文件中指出,将在全市首批建设100个,再拟投9000万继续推进建设200个创客教育实践室,每个投入45万元,建设期3年,达到深圳半数公办中小学将拥有创客实践室。此外,上海、广州、西安、浙江和江苏等地也陆续出台相关政策,支持STEAM教育在各地中小学落地。

STEAM教育在各地学校的落地自然创造了校内采购的市场需求。目前,全国幼儿园到高中阶段学校需要采购的STEAM教育服务,主要包括高级实验室、普通实验室、课程打包采购和教材教具采购几类。

据公开资料显示,我国幼儿园至高中阶段的学校数量总计在48万所左右,如果按照目前主流STEAM教育进校服务每年5万元的收费标准,那么理论上STEAM教育校内采购市场的容量每年高达上百亿元。

不过这也仅仅是理论上的市场容量。一方面,在升学导向的教育环境下,校内STEAM教育课程的课时普遍被严重压缩,大多还是以选修课形式出现。由于没有直接跟考试挂钩,大部分学校对于STEAM教育的态度仍是可有可无。换句话说,学校对STEAM教育服务的采购需求还未完全释放。

另一方面,面向学校采购的B端资源也未真正实现市场化。一位业内人士对《深网》表示“大部分学校在对外采购过程中都很强势,想要做学校市场“关系”很重要”。

此外,不同区域学校STEAM教育采购的标准还未统一,市场壁垒也一直存在。另据上述业内人士透露,“和校外培训比起来,学校对外采购的利润偏低。”分散的市场和较低的利润水平,也导致部分STEAM教育机构对拓展B端市场动力不足。

上述原因导致国内STEAM教育校内培训市场一直发展缓慢,仍没有涌现出标杆企业,行业规模最大的公司也只达到几千万的初级收入水平。而这背后的现实是包括STEAM教育在内的国内教育行业,发力To B业务时面临的普遍困局。

VipCode创始人唐亮接受《深网》采访时表示“国内的2B市场是一个极度分散和不稳定的市场,且很难做大,这是由2B业务的形态决定的,短期内很难改变,所以我们今天看到的大的教育公司基本都是2C为主的。”

04.非刚需的2C市场

面向C端的STEAM教育校外培训市场,主要包括机器人教育和少儿编程教育两种模式。相比于渠道第一的B端市场,C端市场更加看中品牌。

1、机器人教育

机器人教育由于囊括了数学计算、机械原理、电子传感器、计算机软硬件及人工智能等多个学科的交叉运用,能够在机器人的组装、搭建、运行过程中锻炼学生的实践动手能力、团队合作能力和领导力,因此受到不少家长的青睐。据《2017中国家庭素质教育消费报告》显示,31%的中国家长倾向于选择机器人教育作为孩子的STEAM教育形式。机器人教育也成为近年来STEAM教育领域的热门赛道。

前文提到,目前国内机器人教育领域的玩家包括机器人硬件供应商、机器人教育培训机构以及兼具机器人硬件供应和教育培训的公司三类。

在硬件供应商中,丹麦乐高玩具的中国代理商西觅亚和韩国Roborobo机器人的中国代理乐博乐博,由于技术和品牌的先发优势,目前初具一定的品牌认知度,两家的机器人教育硬件产品销售规模均突破亿元。

根据乐博乐博收购方盛通股份2018年的财报数据显示,牌乐博乐博已在全国25个省市开设了106家直营校区和238家加盟校区,去年营收达到2.49亿元。而小米、优必选和大疆等新晋玩家还在试水阶段,目前整体机器人教育硬件产品的品牌知名度和销售规模都还不大。

而对于市场上大量存在的机器人教育培训公司而言,由于机器人教育培训本身准入门槛低、教育属性弱,导致行业企业整体的品牌性比较弱。此外,机器人教育培训公司目前普遍采取重运营的线下开店模式,这对企业的资金实力和管理能力都提出了极高的要求,企业的规模化扩张难度较大,企业本身所能辐射的市场范围也十分有限。

相关市场调研数据显示,目前国内市场上超过95%的机器人教育培训公司,都是直营门店不足10家的小机构,拥有超过50个门店数量的机构不足10家。

2、少儿编程教育

2013年,Scratch模块化编程语言的出现,大大降低了编程门槛,编程教育逐步向低领儿童普及,少儿编程教育的市场规模逐年扩大。目前,大多数研究报告认为国内少儿编程教育的普及率在1%左右,整体市场规模则在100亿左右,而且随着普及率每上升1个百分点,整体市场规模就会扩大100亿左右。

少儿编程教育常常会被拿来与同属K12教育的少儿英语培训对比,后者目前的市场容量在600亿左右,行业内也已培育出像VIPKID这样的独角兽企业。不过相比于少儿英语培训市场,尚未与应试教育挂钩的少儿编程教育对升学的帮助极有限,结果体现少也让大家长的接受程度还比较低,毕竟让孩子学习任何技能都是有机会成本的。

而在编程课程的供给方面,由于市场刚刚起步,少儿编程教育机构主要集中在一二线城市,较低的普及范围也让其能辐射的人群十分有限。

同时,相比于英语培训,编程教育的门槛显然更高。编程本身就是一个很复杂的学科,无论是低领儿童使用的Scratch语言,还是中、高龄儿童编程使用的Python、H5、C++语言,都需要一定的逻辑、抽象、数学基础,能否有好的教学结果,十分考验少儿编程教育机构的师资、课程和教学形式。

但在师资方面,国内少儿编程教育的教师资源十分稀缺,毕竟本科毕业可以去教英语却很难教编程。此外,少儿编程教育的课程内容也还没有一个统一的标准,大多是教育机构参照国外教材直接翻译,课程内容尚需改善。

除了非刚性的需求和编程课程供给方面的问题,少儿编程教育机构的获客成本也一直居高不下。线下少儿编程教育机构走的是开店获客的模式,这些线下店大多集中在一二线城市,运营成本并不低。

除了非刚性的需求和编程课程供给方面的问题,少儿编程教育机构的获客成本也一直居高不下。线下少儿编程教育机构走的是开店获客的模式,这些线下店大多集中在一二线城市,运营成本并不低。而线上少儿编程教育机构则主要依靠广告投放的方式获可,但据腾讯《深网》从业内人士出了解到,由于客户群体很窄,线上少儿编程教育机构的广告投放成本一直很高。

对C端用户而言,无论是机器人教育还是少儿编程都并非刚需,而且STEAM教育机构所提供的产品和课程也尚需改善,STEAM教育的C端市场仍处在爆发前夕。

05.STEAM教育何时能破局?

“在未来,如果你的孩子懂编程,他就是未来世界的创造者;如果他不懂,他只是使用者。”前芬兰教育部长一语道破了编程对孩子未来发展的重要性。

以少儿编程为代表的中国STEAM教育行业目前仍处于市场早期阶段,据全球最主要的少儿编程语言 Scratch 的统计数据显示,少儿编程在美国市场的渗透率最高达 44.80%,英国为 9.31%,而中国仅为 0.96%。

不过渗透率的巨大差距也正是机会所在,随着国内人工智能等产业的快速发展,编程会成为一项通用技能,中国少儿编程市场的渗透率将得到提升,市场规模也将随之剧增。

VipCode创始人唐亮预计,未来三到五年,少儿编程市场将达到少儿英语培训市场三分之一到一半的规模。他认为“随着人工智能,信息技术的高速发展,编程技能在人的整体技能体系中会越来越重要。

未来可能会成为仅次于英语的一项通用技能,我们非常看好少儿编程这个行业,它可以直接对标少儿素质英语,可能短期内达不到英语的市场体量,但3~5年内达到英语三分之一到一半的体量是可以预期的。”

值得注意的是,政策依然在包括少儿编程在内的STEAM教育市场中扮演着决定性的角色。虽然目前政策还停留在“鼓励发展”的阶段,但未来一旦STEAM教育被纳入高考加分项目甚至高考科目,那么整个STEAM教育行业必将会迎来井喷。

目前已有部分教育政策释放出了积极信号,例如2017年,浙江省就将技术(含通用技术和信息技术)纳入高考选考科目。在2017年底,浙江省出台的信息技术课程改革方案中提到:从 2018 年起浙江省信息技术教材编程语言将会从 VB (Visual Basic)更换为 Python,Python 语言将纳入高考内容之一。尽管只是选考,而且考试科目与培训内容也相去甚远,但政策本身的向好已极其重要。

前央视著名主持人张泉灵曾在一次活动,分享了她的孩子学习编程的故事:“我儿子学编程,上了4堂课的时候就已经可以编写像《植物大战僵尸》一样的游戏,当时就把我惊到了。更加让我惊讶的是,有一天他编了一个两个人互相攻击的游戏,结果我一直输,我就特别不理解,后来悄悄地去看了一下后台代码,发现是儿子把基础数值给改掉了,我才突然意识到一个会编程的孩子有多可怕。”

虽然大部分家长还没有类似的经历,但在未来,必将有越来越多的家长会让孩子通过STEAM教育机构学习编程等科学技能。STEAM教育市场未来可期,只是无论资本还是创业者或许都需要多一点耐心。

相关推荐

一个新赛道的诞生:STEAM教育在中国离爆发还有多远?

小米、网易等巨头入局的教育硬件赛道,离爆发还有多远?

收购Beat Game,Facebook离“VR游戏社交王国”梦还有多远?

跟老师“隔空”讨论作业,全息技术颠覆教育离我们还有多远?

中国离硬科幻电影时代还有多远?

全球离“口罩自由”还有多远?一张图读懂

回到现实的民营航天,离商业化还有多远?

你的电动自行车离无限续航还有多远?

36氪首发 | 想做STEAM教育领域的“小米”,「新工厂创客教育」获胡剑锋、HAX数百万元天使轮融资

日产1亿只,造航母的都上了,我们离“口罩自由”还有多远?

网址: 一个新赛道的诞生:STEAM教育在中国离爆发还有多远? http://www.xishuta.com/newsview5436.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213