价格大涨41%后首跌,存储芯片要供过于求?三星美光SK海力士调整生产战略

芯东西11月23日消息,近日,美国市场调研公司IC Insights的报告显示,今年强劲上涨的动态随机存取存储器(DRAM)价格预计将在2021年第四季度下滑0.5%。

DRAM的平均售价在2021年前八个月飙升了41%,从1月份的3.37美元上涨至8月份的4.77美元。10月份PC用DRAM通用产品成交价仅为3.71美元,行业研究机构集邦咨询TrendForce预计其价格会在2022年下跌15%。

多个行业预测机构数据显示,明年半导体行业的存储芯片业务可能会受到供过于求的打击,从而继续压低价格,这可能意味着三星电子、美光科技、SK海力士等存储芯片制造商的收益下降。

01.10月成交价3.71美元,相比最高点下降36%

DRAM是最普遍的存储芯片,在电子产品中发挥着至关重要的作用,它们用于在PC和服务器中存储信息,可以暂时保存系统处理器使用的信息。另一个存储芯片的主要类别是NAND,该存储芯片可用于在智能手机和计算机中存储数据。存储芯片也属于一种大宗商品,该市场容易受到供需平衡轻微波动的影响。

IC Insights的报告显示,受新冠疫情的影响,在今年前三个季度,PC和处理器制造商扩大生产,并购买了大量存储芯片,以帮助缓解疫情影响下潜在的制造和运输延迟,使得存储芯片的价格上涨。

该报告中显示,DRAM的平均售价在2021年前8个月大幅上涨,而9月份的DRAM平均售价下滑了3%至4.62美元,10月份DRAM成交价仅为3.71美元,与今年最高点3月末的5.3美元相比下降了36%。

IC Insights的报告显示,随着新冠疫情开始缓和,部分国家和地区的经济开始恢复,PC和服务器制造商的存储芯片库存充足,预计他们将在2021年第四季度减少DRAM采购,以消耗现有库存。

行业研究机构集邦咨询TrendForce的最新调查显示,预计明年DRAM的总供应量将同比增长18.6%,但全球DRAM市场将转向供过于求。

这种转变主要归因于,不仅大多数制造商现在拥有相对较高的DRAM库存,而且2022年DRAM需求也预计仅同比增长17.1%,低于供应量的增长。在价格方面,由于DRAM行业的寡头垄断性质,这种情况将导致2022年DRAM平均售价下降,但不会导致年度DRAM收入大幅下降。预计2022年DRAM收入将达到915.4亿美元,同比小幅增长0.3%。

TrendForce还表示,即使是微小的供需差异也足以压低价格。

投资证券公司Eugene Investment & Securities的分析师Lee Seung-Woo说:“在我们看来,存储芯片供应的增加应该保证高于市场变化趋势的价格和利润率。”

尤其是DRAM内存方面,Seung-Woo表示目前其价格将继续走弱,但正在接近最低值,应该会在明年第一季度后开始出现一些复苏迹象。

Seung-Woo表示:“由于芯片组件短缺的负面影响,导致PC供应链疲软,内存模块制造商不断表示存在进一步下行风险。第一季度通常也是淡季。当然,现货价格很容易反弹。”

伯恩斯坦分析师Mark Li对存储芯片巨头三星电子和美光科技持负面观点,他预计到2022年底,价格下跌和供应短缺将使存储芯片市场蒙上阴影。

02.Q3收益强劲,Q4需求不确定性较强

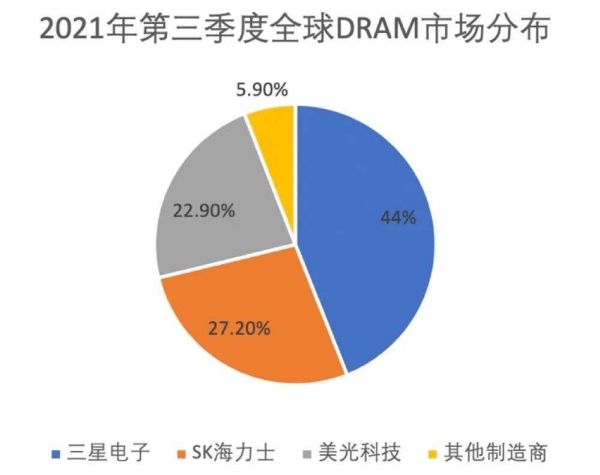

TrendForce的调查报告显示,2021年第三季度全球DRAM制造商营收排行榜中,三星电子市场占有率达到44%,遥遥领先于其他制造商,SK海力士市场占有率为27.2%,美光科技市场占有率为22.9%。上述三大巨头的市场占有率总计超过94%。

▲2021年第三季度全球DRAM市场分布

1、三星电子:服务器芯片强劲,PC芯片放缓

三星电子是DRAM和NAND这两种类型存储芯片的全球最大制造商,虽然三星在韩国以外的地区以智能手机而闻名,但其利润主要由其存储芯片业务驱动,半导体通常占其收入的最大比例。

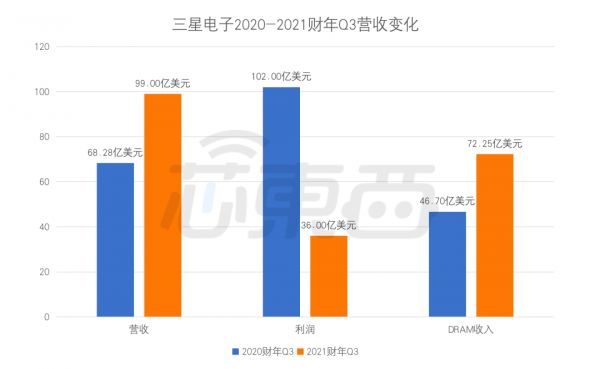

三星电子截至9月30日的2021财年第三季度营收为632亿美元,同比增长10.48%,净利润130亿美元,同比增长28.04%,半导体部门营业利润为85亿美元,同比增长82%。占总利润的64%。

▲三星电子2020-2021财年Q3营收变化(因汇率等原因,数据可能有所偏差)

彭博行业研究(Bloomberg Intelligence)资深产业分析师Masahiro Wakasugi表示,三星电子9月份DRAM出口额为37.8亿美元,同比增长29%,为2018年11月以来的最高水平。

大宗商品价格飙升和美国就业数据表现不佳等宏观风险都可能促使客户减少订单。“考虑到中国和美国经济放缓的风险以及存储芯片价格下跌,三星的盈利增长可能会放缓到明年上半年。”SK证券分析师Kim Young-woo说。

三星公司也表示,其2022年服务器和PC存储芯片的需求存在不确定性。

该公司预测,由于对数据中心的投资扩大,服务器所需的DRAM和NAND存储芯片将在第四季度仍保持强劲,而个人电脑的产量增长预计将与前一个季度保持一致。但在一个技术进步导致不可阻挡的供应通胀的行业,零增长就代表着其市场出现回落。

三星电子在历年第三季度财报电话会议中都会公布对存储器业务的展望,但今年却并未发布相关内容。

就有关存储器行业将进入下行周期的观点,三星电子内存战略营销部负责人兼副总裁韩振万说:“我们与客户对于产业现状的看法存在差异,这使得价格谈判难度加大。”这也就意味着,当前的市场条件不利。

2、美光科技:PC销量放缓,存储芯片利润吃紧

PC制造商需求放缓正在对存储芯片市场造成影响。存储芯片行业以其戏剧性的繁荣与萧条周期而闻名,这也使得收益难以预测。

但美光首席执行官Sanjay Mehrotra认为,短缺和过剩之间的剧烈波动已经缓和,因为现在有更多种类的设备使用该公司的芯片。

投资者对存储芯片热潮担忧的部分原因是,客户恐慌性购买产品和囤积库存。但Mehrotra此前表示,其客户的库存水平良好。

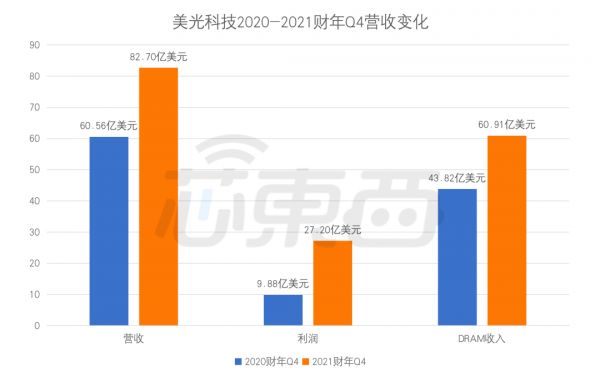

在截至9月2日的第四财季中,美光公布的收入为82.7亿美元,同比增长36%,净收入为27.2亿美元。净利润为27.2亿美元,同比增长175.3%。

▲美光科技2020-2021财年Q4营收变化(因汇率等原因,数据可能存在偏差)

DRAM营收60.91亿美元,同比增长39%,占总营收的比重达到74%;NAND营收19.71亿美元,同比增长28.8%。

此外,更高的预审费用和人工费用可能对美光公司第四季度的业绩产生负面影响。在第二季度的财报电话会议上,该公司就已经指出,由于预审费用和人工费用的增加,预计2021财年下半年的运营费用将增加。

Mehrotra在财报发布后的电话会议中表示,利润率较低的NAND产品占比上升,并且该芯片的制造成本难以降低,预计将使利润率吃紧。

其次,新冠疫情爆发带来的PC销售量激增也正在放缓,这也影响了美光科技对销售和利润的预测。

3、SK海力士:存储芯片需求未知,预测供应乐观

新冠疫情爆发期间,PC销售量激增,但随着疫情放缓,SK海力士和其他芯片制造商同样受到PC销售放缓的打击。

路透社报道显示,对于存储芯片价格上涨的预测,全球第二大存储芯片供应商SK海力士持乐观态度。SK海力士表示,供应瓶颈导致对PC芯片的需求被压抑,不过这可能会促进明年PC的销售。

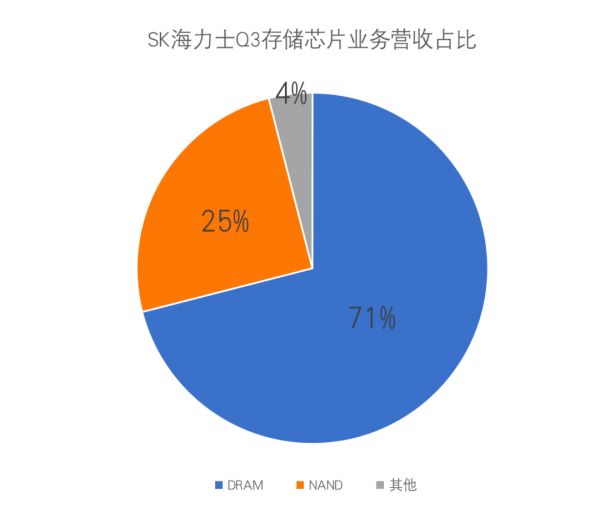

SK海力士截至2021年9月30日的第三季度财务业绩迎来了近三年来最高季度营业利润,第三季度综合收入为11.805万亿韩元(约101.4亿美元),同比增长45%,DRAM收入为72.25亿美元,约占总收入的73%。

▲SK海力士2021财年Q3存储芯片业务营收占比

第三季度营业利润达4.172万亿韩元(约36亿美元),同比增长220%,这是自2018年第四季度以来的最高季度利润,高于金融研究机构Refinitiv Smartestimate预测的4.1万亿韩元。

值得一提的是,SK海力士的NAND Flash业务在第三季度终于转为盈余。分析师指出,这是SK海力士的存储芯片业务自2018年第四季度以来首次实现盈利。

SK海力士认为,企业需求和不断变化的混合工作环境也将支撑存储芯片的需求,该公司在用于PC、服务器和移动设备临时存储的DRAM芯片方面仅次于三星电子。

SK海力士的首席财务官Kevin Noh在财报电话会议上说:“最近存在很多不确定性,但我认为与其他半导体相比,内存业务的供应水平和可预测性仍然很好。”

SK海力士表示,客户需求减缓会对现有的存储芯片库存产生影响、以及持续的供应链不确定性,可能出现的库存调整将继续对需求构成压力。

但数据中心和云计算提供商的持续扩张,让该公司持乐观态度。

03.三大存储芯片巨头进行战略调整

存储芯片价格的上涨在2021财年第三季度为三星、美光和SK海力士都带来了强劲收益,但第四季度其价格疲软,面对存储芯片市场供过于求的趋势,存储芯片制造商都在调整库存,并根据行业变化迅速重组产品组合,减少成本以提高收益。

1、三星电子:主攻技术升级,推出DDR5存储芯片

为应对明年DRAM和NAND存储芯片可能出现的市场疲软,三星押注更先进的芯片制造工艺作为增长动力。该公司正在准备向更高规格的DDR5存储芯片展开重大技术升级,该芯片比上一代产品速度更快,而且能提升能耗效率。

Young-woo表示,三星的14纳米DDR5产品具有很强的竞争力,将成为该公司的机遇。但他认为,使用DDR5的新服务器处理器的长期供应延迟可能会影响需求。

▲三星的新型 LPDDR5 uMCP芯片(图片来源为三星官网)

2、美光科技:数据中心市场扩张,存储芯片需求仍强劲

存储芯片价格下降,需求放缓,内存芯片制造商将不得不进行战略调整,例如将生产重新定向到智能手机或汽车中使用的专用芯片上。但是,如果供应链的其余部分跟不上,需要存储芯片的设备跟不上存储芯片的生产,也无法解决存储芯片可能面临的困境。

Mehrotra在2021年第三季度财报电话会议上指出,内存和存储内容的增长趋势依然强劲,特别是电动汽车对内存和存储内容的要求明显更高,要继续提高DRAM和NAND的产量。

其次,随着疫情缓和,部分国家和地区经济复苏,Mehrotra预计2021年下半年数据中心和云计算的需求强劲,该类存储芯片的出货量和收入将持续增长。

3、SK海力士:提高存储芯片产量,重构产品组合

分析师表示,SK海力士公司提高了其服务于数据存储市场的128层NAND闪存芯片的产量,这将推动其出货量。

海力士补充说,预计数据中心在2017-2018年购买的设备更换周期将提高对服务器芯片的需求。其次,半导体存储器的市场需求将持续增长,SK海力士将灵活应对市场状况变化并专注于确保盈利能力。

同时,SK海力士预计将在今年年底前完成对英特尔NAND和SSD业务的收购,以提升近期转为盈余的NAND Flash业务的竞争力。

“收购完成后,SK海力士将建立互补的产品组合,最大限度地发挥两家公司的优势,并寻求实现规模经济。”Noh表示,“未来,SK海力士将扩大其研发立足点,并发展成为全球半导体存储器领导者。”

04.结论:存储芯片价格回落,市场有望回归正常状态

新冠疫情爆发,为市场变化带来许多突发事件,存储芯片在2021年前期价格迅速增长,但随着疫情缓和,其市场增速回落,将回归正常状态。目前PC和服务器制造商的存储芯片需求下降,半导体企业的库存可能积压。为应对存储芯片市场的变化,全球前三大DRAM供应商三星电子、美光科技、SK海力士的综合产能,将在2022年持平或仅略有增加,它们将专注于工艺技术转型,而不是安装新设备和设施以扩大产能。

但是,存储芯片的供过于求无法对仍然短缺的其他半导体带来帮助,这些公司无法将其价值数十亿美元的工厂的产能用来生产仍然短缺的半导体。这是因为价值1610亿美元、占全球芯片市场29%的存储芯片部门,其生产用的处理器和传感器等专业性较强,用于制造此类芯片的设备无法轻易转换为生产其他类型的芯片。

数据芯片的短缺和存储芯片的供过于求形成了鲜明对比。当芯片行业的一部分努力跟上步伐时,另一部分则试图放慢脚步。

来源:彭博社、路透社、DigiTimes

本文来自微信公众号“芯东西”(ID:aichip001),作者:程 茜,36氪经授权发布。

相关推荐

价格大涨41%后首跌,存储芯片要供过于求?三星美光SK海力士调整生产战略

三星、SK海力士、美光停止向华为供货:内存供大于求将持续到明年

三星海力士或断供存储芯片,国内有替代者吗?

英特尔脱手闪存业务,SK海力士接盘,皆大欢喜?

手机存储芯片价创8年最大跌幅,分析师:供需结构造成

焦点分析 | 为什么英特尔要出售NAND闪存业务?

100亿美元卖给SK海力士,Intel或将退出内存领域

国内存储厂商“先锋队”亮相,价格战开路

SK海力士利用旧设备扩大半导体代工

寡头垄断的DRAM市场

网址: 价格大涨41%后首跌,存储芯片要供过于求?三星美光SK海力士调整生产战略 http://www.xishuta.com/newsview54360.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247