恒瑞研发支出资本化,孙飘扬回归后再出“重牌”

从保守转向革新的道路上,恒瑞医药(600276.SH)又迈进一步。

11月19日晚间,恒瑞发布公告称,决定对研发支出资本化时点估计进行变更。也就是说,一直以来将研发支出费用化的恒瑞,研发支出开始资本化。

公开会计估计变更的前一周,在恒瑞医药工作18年的财务总监周宋递交辞呈。1973年出生的周宋,自1993年起便在连云港市医药采购供应站工作,历任审计科副科长、财务部经理、总经理助理等职。

1997年恒瑞医药股改,引入连云港市医药采购供应站作为股东之一。2000年恒瑞在A股上市,3年后,周宋进入恒瑞。11年内 ,他一步步从财务部副经理、财务部经理、研究院副院长干到财务总监,是与恒瑞共同成长的老臣。

在周宋的主管下,恒瑞的财务风格始终如一,概括来说,就是大写的保守。

其中最明显的两个体现,一是对固定资产的折旧计法——对于房屋建筑物、交通工具等其他固定资产,均按照税法规定的最低折旧年限进行折旧。

简言之,像房屋这样的固定资产,本可以按照50年折旧,但恒瑞偏要以10年来计算,有的甚至用加速折旧法,这样一来,不仅不会给当期利润带来一丝“水分”,甚至还向内折叠了许多利润,起到延迟释放的效果,在上市公司中极为少见。

二就是研发支出全部费用化。同样的道理,其将本可以部分算作无形资产的研发投入,全部按照当期损益记为费用,依然“隐藏”了许多利润空间。

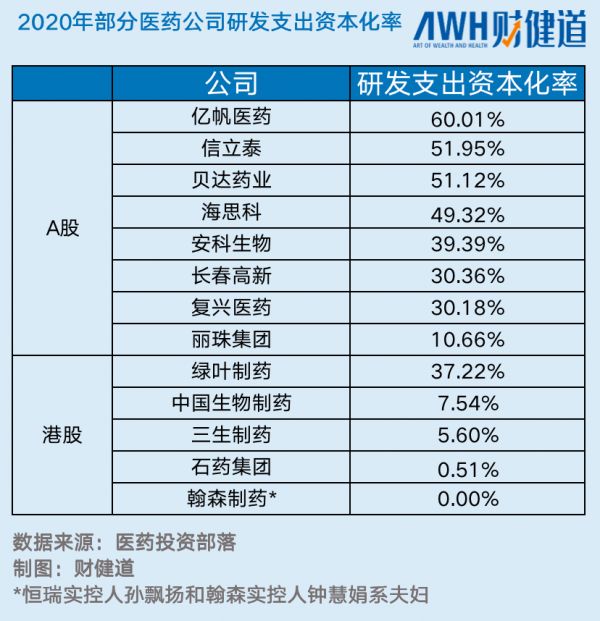

根据国金证券研究报告,2015-2020年间,国内医药制造行业研发支出资本化率平均数值分别为9%、16%、18%、23%、30%、30%。

也就说,2015年以来,国内制药药企的研发支出资本化率逐步提高,且近两年来平均在30%左右,而恒瑞上市后的20年来,一直坚持不这么做。

研发支出全部费用化,其实也有一定好处,并且符合过去企业经营“精打细算”的习惯。

首先,对于财会人员来说,“简单粗暴”,省时省力;其次,在企业发展早期,财报展示较低的盈利水平,可以让公司更易获得政府的支持与补助。还有很重要的一点是,费用化能够为企业避税。我国现行税法规定,研发支出费用化的部分可以在当期获得加计75%的扣除。

但这样的处理办法,会增加管理层的利润压力,并且不符合真实性原则。若按照30%的资本化率粗略估算,恒瑞2020年研发投入近50亿,则无形资产可计15亿,扣去15%企业所得税,净利润直接增加12.75亿。

因为利润端失去了常年保持的年均25-30%的高速增长,叠加集采等政策端的影响,今年恒瑞股价腰斩,市值跌去3000亿。

业内人士指出,财报利润增长,股价就上升;财报利润稍微停滞,股价即腰斩。市场之短视与肤浅,可见一斑。

正如孙飘扬在1个月前恒瑞首届研发日上所说:“20年前恒瑞上市的时候拿了4亿,20年来分了那么多钱(47亿),这(资本)是怎么助力的,是反助力吧?”登陆资本市场20年来,恒瑞从未再融资,财务模型极其保守,从不虚增利润,还持续向股东分红,这曾经一度成为业内和投资者拍手称赞其为“良心企业”的重要原因。

如果了解本土民族企业起家的“一代目”们,这样的做法很好理解。从穷日子、苦日子一砖一瓦靠自己打拼做起来,他们不愿意“拿人手短”,华为、老干妈成立至今坚持不上市,许多老一辈企业家即使公司上市,其个人也很少关注资本市场。

但时至今日,时代变了。

在一、二级市场累计融资近300亿的百济神州,既美股和港股之后,即将在科创板开启第三次上市,预计又融资200亿,其估值也一度曾超越“一哥”恒瑞。君实、信达、贝达等也无不运用资本市场,快速融资,招兵买马,拓充管线,进军出海。

在国内政策对医药利润的大幅压缩下,恒瑞想要继续走“保守清高”的路线,很难守住城池,更难以向创新药市场进一步攻城略地。

如今,财务总监“老将”下台,接棒者,是“港派”会计师刘健俊。

1977年出生的刘健俊,在今年6月刚加入恒瑞,此前曾任毕马威华振会计师事务所(特殊普通合伙)审计经理、审计高级经理、合伙人,拥有香港理工大学会计学学士及硕士,上海财经大学金融学博士。

有媒体猜测,一系列财务动作背后,可能指向一个原因——恒瑞开始对资本市场有所诉求,如计划赴港二次上市或是增发再融资,因此才去迎合市场。

但从账面来看,截至2021年3季度期末,恒瑞账上现金及现金等价物余额还有137.52亿,并不存在现金流压力。此外,港股投资者对于生物医药企业的创新属性要求更高,恒瑞的研发管线和产品显然并不具备优势。

外界对于恒瑞会计估计变更背后动机的猜测还有很多,如为了帮助高层解锁股权激励条件,又如为了后期研发进度可量化,好将me-too类新药卖给其他药企,自己集中精力研发能够起到“定海神针”作用的重磅药物。

无论外界将恒瑞此举定义为“终于放下身段,不再清高”,还是评论其“开始耍起小心思,走向堕落”。归根结底,研发支出资本化后,恒瑞的短期财务数据有所改变,但对整个基本面没有影响。

与此同时,不可忽视的是,研发支出资本化后,虽然利润上升,但市盈率同步下调,恒瑞过去享受的高估值或将进一步下降。

当下,恒瑞最大的压力依然在于,处于仿创转型艰难期,没有一款足以证明研发实力的真正的创新药,来撑起市场对其未来成长空间的期待。尽管临床批件频频发布,新药不断获批,但却没有换回市值的提升。

反而是近几月来与Biotech企业的产品引进BD合作,还掀起了一些波澜。资本要收益,“买买买”,本就是最快的“捷径”。

本文来自微信公众号“财健道”(ID:ArtofWealthandHealth),作者:尹莉娜,36氪经授权发布。

相关推荐

恒瑞研发支出资本化,孙飘扬回归后再出“重牌”

最前线 | 中国市值最高药企交棒,恒瑞医药董事长孙飘扬卸任

这家千亿市值药企的“婚前财产”,大都归了恒瑞医药的老板娘

医药界大地震,“药神家族”暴跌4000亿

恒瑞医药暴跌35%,还有救吗?

“医药一哥”暴跌2000亿背后

这对药王夫妇,身家2500亿

瑞幸咖啡内斗继续?两名新董事离职,大钲资本提议邵孝恒回归

“抄底”医药板块,选恒瑞医药还是药明康德?

“不创新是等死,创新可能会早死”,焦虑的药企老总们扎堆创新药

网址: 恒瑞研发支出资本化,孙飘扬回归后再出“重牌” http://www.xishuta.com/newsview54458.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216