KK集团为何能值200亿?

当下线下零售相对低迷,而有一类门店却经常排着长长的队伍,还成了网红的打卡地。它汇聚了多品牌、拥有大量风格相似SKU的综合门店,类别包罗“彩妆”、“精品家居”、“潮玩”等,这些门店被称为“集合店”。

这些“集合店”目光瞄准年轻人,通过提供绚丽的门店布置、宽敞的逛店通道以及无BA干扰的沉浸式购物体验,销售“三高” (高颜值、高品质、高性价比) 产品。

近期,估值200亿人民币的潮流零售商KK集团向港交所提交了IPO申请,向我们揭示了“集合店”到底是一门怎样的生意?

1消费独角兽

创立于2015年的KK集团, 目前同时拥有精致家居集合店KKV、彩妆集合店THE COLORIST (调色师) 、进口品集合店KK馆、以及潮玩集合店X11四家集合店品牌。

创始人吴悦宁来自IT行业,最早在广东东莞经营“进口品集合店”的KK馆,2016年便拿到深创投1500万元的Pre-A轮融资。

此后,随着线下新消费逐渐被资本追捧,KK集团过去5年间陆续拿到包括璀璨资本、 黑藻资本 、经纬创投、洪泰基金及京东等的7轮融资。

▲ 图源:天眼查

随着不断开疆拓土,截至今年上半年,KK集团已经实拥有四家集合店连锁品牌,门店总数达640家的超级消费独角兽。

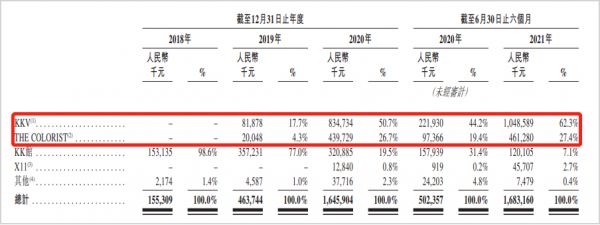

其中包括281家KKV集合店、240家调色师集合店、107家KK馆,12家X11,品类横跨“美妆、潮玩、食品及饮品、家居品、文具”等18个,SKU超过20000个。

从收入构成看,KKV与调色师两类集合店合计贡献约九成收入,是绝对的收入支柱,被逐渐替代的KK馆与成立仅一年的潮玩集合店X11收入合计占比不到10%。

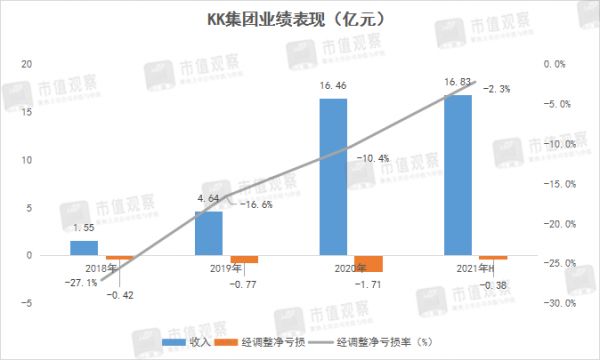

受益于集合店业态的风靡,KK集团的收入与市场份额不断扩大,2018年-2020年及2021年上半年,公司收入1.55亿元扩大至16.83亿元,年均增速超过200%。

根据弗若斯特沙利文报告,以2020年的GMV计算,公司是国内三大潮流零售商之一,也是前十大市场参与者中增长最快的潮流零售商。其中以2020年GMV计,KKV及KK馆共同位列潮流零售市场精品集合店第四名,调色师位居中国潮流零售市场美妆店中第三。

据今年7月份京东领投KK集团的F轮融资计算,KK集团的投后估值约30亿美元,也就是近200亿元。

2“另类”扩张与规模经济

作为一家集合店连锁运营商,KK集团收入扩张的基础是门店的扩张。

招股书数据显示,KK集团的门店 (包括自营与加盟) 从2018年的80家扩张至今年上半年的640家 (截至今年11月份为680家) ,区域覆盖全国31个省份的169座城市以及印尼首府雅加达 (3家KKV) 。

这其中自营店有288家,加盟店有352家,加盟店居多。

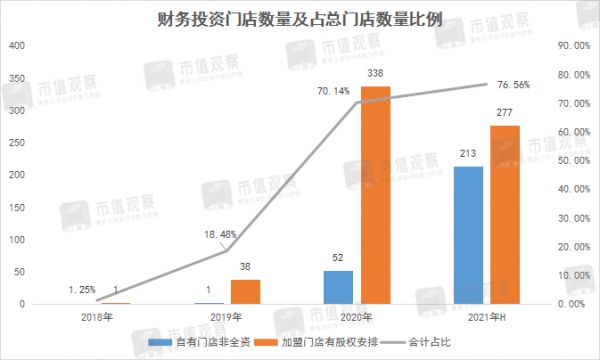

尽管KK集团过去融到了不少钱,但纯自有门店,尤其是全资自有门店的扩张方式对公司的资本造成巨大消耗,于是自2019年起,公司推出“财务投资型”的扩店方式。

这主要包括两部分:一部分是公司自营门店中的“非全资门店”,另一部分是公司加盟店中的“有股权安排的加盟店”。招股书中称,“非全资自有门店”为公司持有超过51%股权的自有门店,“有股权安排的加盟店”为公司持有少数股份的加盟店。

根据我们统计,这两种类型的门店分别占公司自有门店与加盟门店总数的74.0%与78.7%,两者合计占公司报告期末门店总数的76.6%。

KK集团正是通过这种聪明的股权运作实现了门店的低成本扩张。这种扩张的好处是一方面降低了门店扩张的资金需求,另一方面又不会将开店初期门店(尤其是少数股权的加盟店)的全部亏损计入到公司报表中。

因此,KK集团的报表呈现出的是:营收增长迅猛,但同期净亏损反而还明显好转。截至今年上半年,公司营收翻了数十倍,经调整后的净亏损仅为0.38亿元,经调整净亏损率进一步收窄至-2.3%。

该项目主要指公司上市之前发行的可转换与可赎回的优先股,与估值相关,而与公司经营并无关系。

与此同时,“另类扩张”还直接带给KK集团明显的规模效应,公司毛利率从2018年的32.1%提升至今年上半年的36.2%。

吴悦宁此前称,规模效应对公司至关重要。因为只有增加门店数量,采购规模才能更大,采购价格才得以进一步降低,KK旗下集合店的商品才有价格优势。

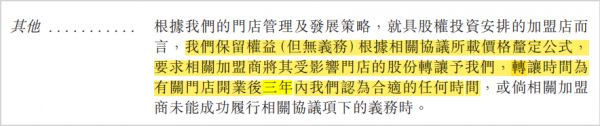

值得一提的是,KK集团还与共同持股的加盟商签署回购经销商股份的协议,约定有股权安排的加盟商在加盟的三年以内,公司可有条件回购其股份的权利,这也是增加公司未来权益的一种重要方式。

3机遇与挑战

KK集团创立6年,几乎每年都能拿到融资,这与其所处的新消费赛道以及公司管理层的创新迭代能力不无关系。

首先在赛道方面,零售数字化普及,制造业分工完善以及最重要的Z时代 (1995年-2009年出生) 消费群体崛起,新消费与新渠道成了传统消费与传统渠道的替代者与承接方,里面蕴藏的机会巨大。

我们耳濡目染的新消费品牌就有喜茶、蜜雪冰城、元气森林、泡泡玛特、完美日记等数十家,这些公司的崛起,完全可以说成是年轻人的胜利。

KK集团正是踩准了这股潮流,公司四大集合店均面向14-35岁的年轻人群,通过连接上游品牌商、代工厂,以精选买断与渠道定制的方法直接为下游年轻消费者提供高性价比产品。

这种DTC方式,取消了中间多余的加价环节,但又不牺牲产品品质,加之门店运营与供应链端数字化对消费者偏好的及时捕捉与满足,使集合店(也称潮流零售)成了线下零售的春天。

根据弗若斯特沙利文报告,按GMV计算,潮流零售市场规模从2016年的1298亿元增至2020年的1952亿元,复合年增长率达10.7%。据估计,2025年按GMV计算的市场规模将达到4750亿元,2020年至2025年的预计复合年增长率将为19.5%。

同期,按GMV计算的中国整体零售市场规模年复合增速分别仅为4.2%与5.9%。

巨大的增量市场是KK集团等新消费、新渠道不断被资本追捧的主要原因。

与此同时,对于风险资本而言,与赛道同等重要的是创业者的素质。过去数年,KK集团的管理层用一次次迭代创新验证了他们运营大型集合店的能力。

针对这一点,连续四轮跟投KK集团的经纬创投是这样评价的: “投资KK馆是认可KK馆快时尚的轻资产运营模式。现在,KK馆下有KKV、调色师和X11多个品牌,证明吴悦宁团队持续打造多店型的能力,并且团队能够将店型稳定的运营下来。”

表面上看,KK集团运营着三个独立品类的集合店,但实际上其商业模式完全一致,也就是说KK集团在其中扮演的角色不变,这让其在门店运营、供应链管理、人员配置上可以做到无缝衔接。

尽管前景一片大好,但并不意味着KK集团就可以稳坐钓鱼台。事实上,潮流零售这个行业相当分散,商业模式与商品同质化带来的竞争挑战不容忽视。

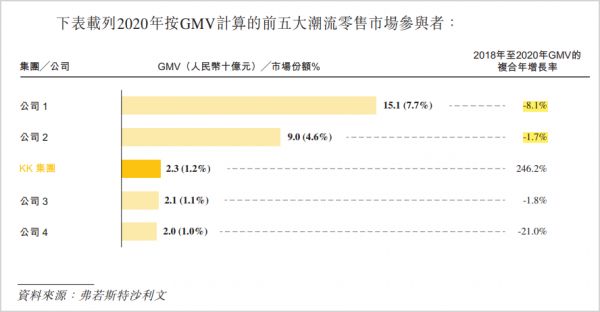

据弗若斯特沙利文报告,按GMV计算,2020年国内前五大潮流零售参与者的总市场规模为305亿元,仅占中国潮流零售市场GMV的约15.6%,这其中KK集团以1.2%的份额排名第三。

而在精品集合店细分市场中,按GMV计算,2020年国内前五名品牌约占中国潮流零售市场精品集合分部的17.8%。这其中KK集团的KKV和KK馆合计市占率为1.8%,排第四名。

美妆与潮玩市场,KK集团也面临着相似的处境。其中完美日记已经开了数百家线下门店,WOW COLOUR则直接对调色师形成竞争,潮玩领域,泡泡玛特等做的风生水起。

此外,KK集团的另一大风险是现金流紧张,招股书显示公司过去三年半经营现金流持续为负,公司解释称主要受到存货与应收账款的影响。

经我们梳理,仅在应收账款中,KK集团就存在为部分加盟商提供贷款以及垫付门店租金、水电费的现象,这无疑加剧了公司的现金流风险。

押中新消费赛道的KK集团过去倍受资本追捧,但其200亿元的估值释放还需要更多经营层面的改善。

本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

相关推荐

KK集团为何能值200亿?

估值200亿,KK集团却“钱途未卜”

又一独角兽奔赴IPO:KK来了,估值200亿

36氪首发 | 「KK馆」升级为「KK集团」,获 1 亿美元 D 轮融资,为 2019 年新零售领域单笔最大

36氪独家 | 京东领投KK集团3亿美金新融资,投后估值30亿美金

KK集团完成10亿新融资,CMC资本领投,黑蚁、渶策跟投

实体零售服务商「K+」获KK集团数千万元A轮融资

相当于三个百度,美团为何能值9000亿港元

高瓴腾讯看上新风口:美妆游乐园火了,5000亿市场的下一个泡泡玛特?

估值200亿元,潮汕80后即将收获IPO,深创投、经纬、京东投资

网址: KK集团为何能值200亿? http://www.xishuta.com/newsview54461.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258