亚马逊 vs 微软:哪家公司的未来更值得投资?

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:作为科技界的两大巨头,微软和亚马逊都有着响亮的名声,但未来五到十年,这两家公司哪一家的表现会更出色呢?本文作者Giuliano Giacaglia,从业务细分、营收能力和用户增长方面分别进行了分析。原文标题Amazon vs Microsoft。

Berkshire Hathaway公司上周宣布,他们将购入价值约10亿美元的亚马逊(Amazon)股票。这让我想知道,为什么Berkshire Hathaway偏偏要入股这家公司,而不是科技领域的其他公司。

在这篇文章中,我将仔细研究一下亚马逊的业务,并将其与微软(Microsoft)的业务进行比较,看看未来10年内,这两家公司中的哪一家才是最值得投资的一家。

亚马逊和微软是各自旗下几家大型企业的联合体。特别亚马逊,它总是会进行一些不同的实验来对不同的业务模型进行测试,然后根据每项业务的测试结果决定是不是还要继续投资。

微软的利润增长了14亿美元

正如Jeff Bezos说的那样:

如果你每年进行的实验增加一倍,你的创造力也会增加一倍。

为了在其他领域进行投资,亚马逊直到最近才实现净利润为零的目标——怎么说呢,看来亚马逊投资未来的想法极为丰富。而另一方面,微软十多年来一直在创造利润。

但除了是否有足够的想法之外,让我们看看这两家公司不同的业务模式,把它们掰开揉碎了看个一清二楚,以便于理解有人应该还是不应该根据这两家公司未来的收入来投资它们。

亚马逊的利润增长了18亿美元

让我们分别来分析一下亚马逊和微软。

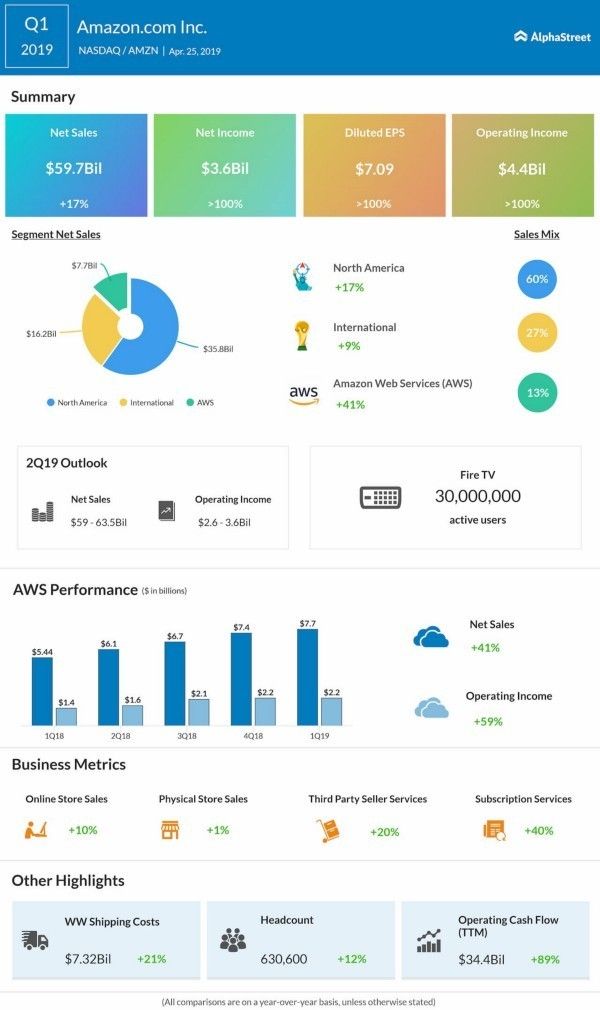

亚马逊

总体而言,亚马逊18财年的营收约为2320亿美元,利润为98亿美元。

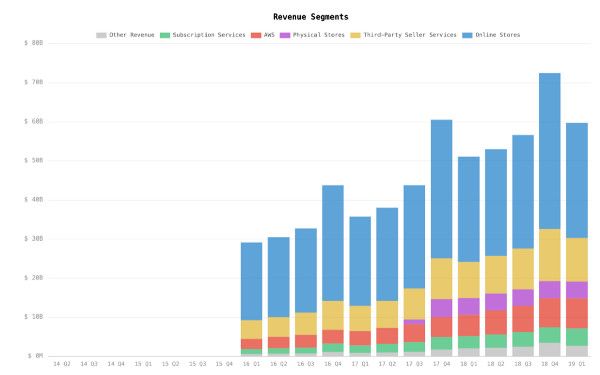

从其收入的细分来看,亚马逊的收入来源有下面几个:在线商店、第三方卖家服务、实体店、AWS、订阅服务和其他收入。

让我们分析一下各个收入来源、收入来源的增长以及收益。

在线商店

18财年,亚马逊在线商店的收入约为1220亿美元。众所周知,亚马逊在这部分业务中没有任何盈利。其在线商店的增长正在减速。该业务同比增长18%左右。

第三方卖家服务

18财年,亚马逊通过第三方服务获得了420亿美元的营收。这个领域也没能产生利润。虽然其第三方卖家服务同比增长20%。

对于在线商店和第三方卖家服务,亚马逊不断创新,形成了巩固自身地位的护城河。大约有1亿人拥有亚马逊Prime,每年支付约119美元的会员费。

有了这些钱,亚马逊就能够投资于其快递服务。在不久的将来,亚马逊承诺在一天之内将商品送到主要用户的门前。下个季度,该公司将投资约8亿美元,为其用户提供单日配送服务。到目前为止,亚马逊是电子商务的领导者,占有48%的市场份额,把其他竞争对手远远地甩在了身后。

亚马逊在顾客要求当日送货上门的服务预计马上就可以成为现实。我们会观察这是否会改变客户的行为。

尽管这一领域在未来一段时间内并不会成为亚马逊利润的驱动因素,但在它会为亚马逊带来明显的竞争优势。这个市场唯一真正的竞争对手是沃尔玛(Walmart),但他们只占有4%的市场份额。

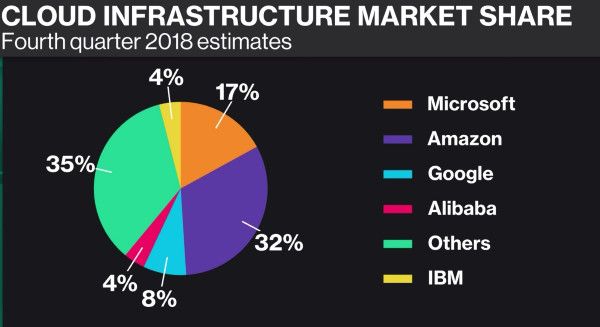

AWS

这是亚马逊业务各领域里最有趣的一个。AWS约占总营收的25亿美元,同比增长36%。AWS的营业收入约占其18财年收入的30%,即75亿美元。

实体店

实体店在18财年的收入约为170亿美元,也没有产生利润。这主要是来自全食超市(Whole Foods)的收入。在16财年,当全食还是一家独立的公司时,它一年的盈利约为2亿美元。要是如今收入突然大幅提高,那才令人奇怪呢。

订阅服务

订阅服务的收入每年大约有140亿。这一领域的收入基本上与用户为Amazon Prime支付的金额有关。拥有约1亿亚马逊Prime用户的亚马逊,对每位用户每年收取约120美元的费用。订阅服务的绝大部分收入也确实就来自于Prime了。

其他收入

这一领域带来了约100亿美元的收入,并以每年约117%的速度增长。这一领域主要以广告为代表,但也包括其他小型企业。在18财年,广告收入约为46亿美元,毕竟亚马逊的广告成本并不高。

利润主要来自于这一领域,但增长速度不如过去那么高了——该领域的收入同比增长36%。

其他收入在亚马逊的利润蛋糕里占比最大,但增长却没有过去那么快。如果亚马逊未来的收益还将依托这一领域,那么可以预计其收益不会像过去那样快速增长。

2019年的表现

亚马逊2019年第一季度的净收入约为36亿美元,约70%的收入来自AWS,其余收入来自广告业务。亚马逊广告业务同比增长36%,AWS同比增长50%。

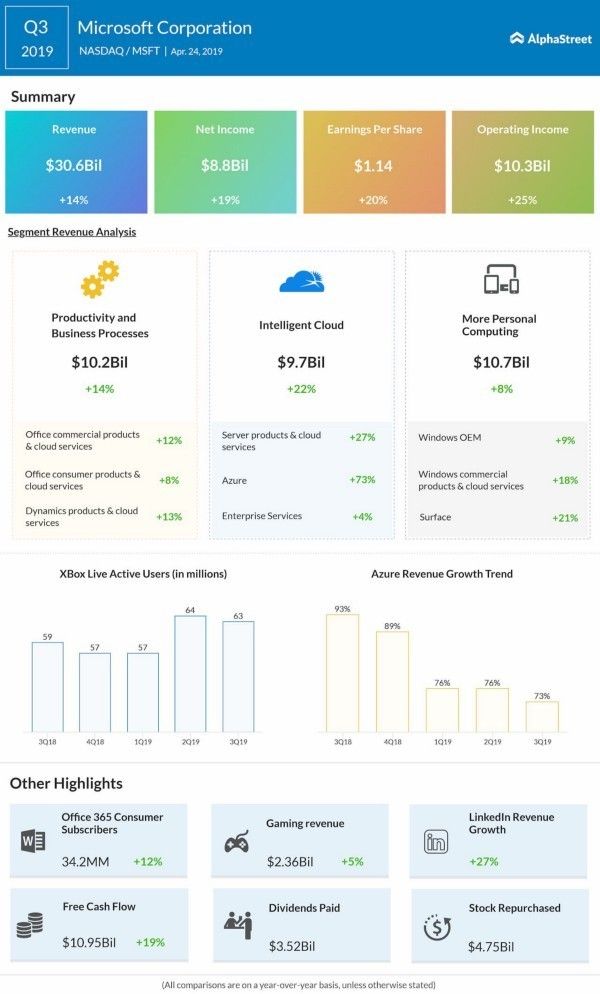

微软

在18财年,微软创造了约1000亿美元的收入和160亿美元的利润,但在第二季度,该公司的利润减少了约140亿美元。

与谷歌(Google)一样,微软在云业务上起步较晚,但与谷歌不同,微软一直在打压云业务。

自Satya Nadella出任CEO以来,微软似乎一直在正确的领域进行投资。微软已经从诺基亚撤资,并开始在其他几个领域改变战略。在Satya的领导下,微软收购了几家公司,包括Github和LinkedIn。这两笔收购对微软来说非常有价值,产生了部分之和大于整体的效果。

让我们来看看微软的不同业务,并分析它们的表现。微软的收入来自这三个不同的领域:

Azure(智能云服务平台)

云业务是微软收入的最大驱动力之一。Azure在18财年创造了约267亿美元的收入。微软是整个市场上所有玩家中增长最快的,获得了约77亿美元的利润,以及约100亿美元的营业利润。这一领域正在以每年30%的速度增长。

生产效率和业务流程提升服务

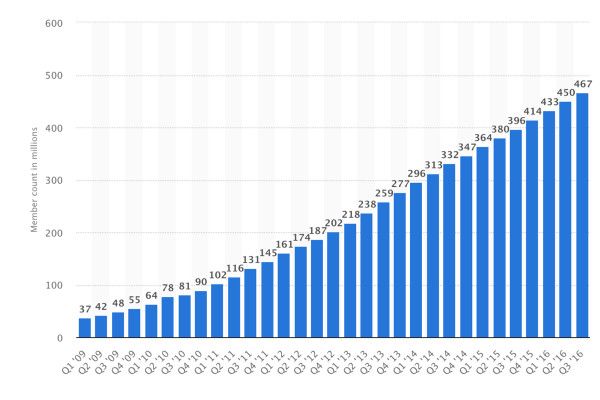

这一领域为微软创造了约400亿美元的收入。该领域去年的营业收入约为150亿美元,是微软收入中最大的一块。该区域由Office和Office 365等产品组成。微软Office 365用户群的一直在以15%到30%的速度增长。这个领域也了包括LinkedIn,让我们花点时间稍微分析一下。

在18财年,LinkedIn的营收约为53亿美元,盈利6亿美元。LinkedIn的收入同比增长29%。这种趋势可能会继续下去。LinkedIn拥有约2.6亿MAU和近5亿注册用户——达到了Facebook用户的八分之一。

LinkedIn收入增长

如果LinkedIn继续以每年30%的速度增长,5年后可能会达到10亿用户。多年来,没有什么业务可以直接威胁到LinkedIn。同时,LinkedIn有一个很大优势:网络效应,使其收入和利润的增长速度将超过用户的增长速度。

LinkedIn用户增长

个人电脑

在18财年,该领域创造了约430亿美元的收入和120亿美元的营业收入。其中包括Windows操作系统、Surface收入、Xbox和搜索引擎的销售。这一领域每年的增长速度处于12%到20%之间。

总而言之,言而总之

微软和亚马逊的云业务产生的收入大致相同,而且它们的增长速度也差不多。亚马逊的其余收入来自其广告业务,每年产生约40亿美元的收入。微软的个人电脑业务创造的利润是亚马逊广告业务的3倍。即使亚马逊保持目前的增长速度,微软的个人电脑业务不再增长,亚马逊也需要4年时间才能实现广告收入与微软个人电脑业务收入持平。

亚马逊目前的市值约为9200亿美元,微软的市值约为9800亿美元。如果你研究了这两家公司未来10年的潜在收益,微软似乎更靠谱一些。正如Benjamin Graham所言:

从短期来看,市场是一台投票机,但从长期来看,它是一台称重机。

如果Berkshire Hathaway公司愿意买入亚马逊,那它为什么不买入微软呢?

译者:喜汤

相关推荐

亚马逊 vs 微软:哪家公司的未来更值得投资?

亚马逊 VS FedEx:电商物流如何打败传统快递

谷歌云+salesforce,真能狙击微软+亚马逊吗?

同是电商巨头,阿里巴巴和亚马逊,投资谁机会更大?

微软来势汹汹,亚马逊还能守住自己的云计算优势吗?

谷歌前CEO VS 哈佛遗传学大神共话未来生物科技:超级抗体、DNA存储数据…

云计算激战,微软、谷歌谁能抢走亚马逊手中的蛋糕?

腾讯的蛰伏与阿里的野望:未来谁主沉浮?

微软财报解读:Azure增速下滑,云计算“寒潮”未来该如何应对?

揭秘获微软十亿美元投资的OpenAI:曾发起Dota人机大战

网址: 亚马逊 vs 微软:哪家公司的未来更值得投资? http://www.xishuta.com/newsview5457.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216