中国工业机器人,由守转攻

11 月 23 日晚,美的集团发布公告,将收购KUKA Aktiengesellschaft(库卡集团) 全部股权并私有化。本次收购结束后,库卡将从法兰克福交易所退市,成为美的全资控制的境外子公司。

这次收购对于美的,甚至中国工业机器人制造业都是一个极大的利好。

之所以这么说,是因为库卡本身就是工业机器人领域的头部企业,与瑞士 ABB、安川电机、发那科并成为「四大家族」,拥有工业机器人、协作机器人、物流仓储机器人、AMR(移动机器人)等众多产品线。

据悉,早在2017年时,美的生产线就开始使用库卡机器人,这一次库卡产品和技术全面属于美的之后,可以料想到美的或许可以通过库卡,可以使中国的工业机器人制造技术再上一个台阶。

工业机器人对于目前中国制造业来说是个炙手可热项目,如今已经占领了工厂的很多岗位,成为了工业市场上新的劳动群体。毕竟,机器人不但可以实现 24 小时无休,还不用准备加班餐,更不会有人摸鱼偷懒。

蒸汽机推动了第一次工业革命,内燃机点燃了第二次工业革命,如今的新科学技术成为第三次工业革命的战场。

在这个战场中,工业机器人是突击队,他们大大提升了工业生产的速度及精良性,也使得工业发展的进程向前跨越了一个阶层。

工业机器人在中国市场处于怎样的地位,在发展上,中国企业又起到了哪些作用呢?随着机器人种类越来越多,分工越来越细,我们是否能够在这次的技术革命中占据一席之地,从而摆脱技术封锁的困境。对工业机器人这一赛道来说,既是机遇也是挑战。

01工业机器人,炙手可热的中国市场

卓别林在电影《摩登时代》中演绎过一个经典场景,他所饰演的工人查理每天唯一的任务就是扭紧六角螺帽,结果最后在他的眼睛里唯一能看到的东西就是一个个转瞬即过的六角螺帽。虽然讽刺,但却是上个世纪血汗工厂的真实写照。

这个情景在如今的现代化工厂中已经再也见不到了。

查理这种重复性强、学习性弱、危险性高的工作,已经被工业机器人所取代。不仅在汽车、电子等重工业生产链中应用极广,甚至连薯片、可乐、包子制作都有工业机器人的身影。

随着视觉、触觉传感系统以及智能化的发展,工业机器人的工作走向了精密化、复杂化。

过去,存在于大众想象中的机器人主要是帮助工人完成车辆喷漆,钢铁焊接,车门装配等重体力活。现在印象里笨重的工业机器人也能极为细致、精密的工作任务,比如工业瑕疵的探测,电子零件、汽车精细部件安装。

其实,中国工业机器人的发展史就是一部中国工业现代化变革史,一定程度记录着我国第二产业的演变。发展到现在,全球近 300 万的工业机器人正在服役,中国市场的工业机器人占了 4 成。

据国际机器人联盟(International Federation of Robotics, IFR)统计,自 2013 年起,中国连续 8 年在工业机器人的保有量上占据世界首位。2020 年,受疫情影响,全球的机器人市场出现下滑,但中国市场却不减反增,市场规模达 422.5 亿,相较 2019 年同比增长 18.9%,到 2021 年,国内市场规模将进一步扩大,达到 445.7 亿元。

从显示每 1 万名工人使用的机器人台数的「机器人密度」数据来看,中国为 187 台/万人,排在世界第 15 位,超过全球平均水平 113 台,但与排在前位的新加坡(918 台)、韩国(868 台)还存在一定差距。

但作为唯一拥有全部工业门类的国家,且伴随着“劳动力越来越贵,招工越来越难”问题,相信中国未来还将需要大量工业机器人。

把时间线拉长来看,近半个世纪以来,中国工业增加值从 1952 年的 120 亿元增加到 2021 年的 50 多万亿元,年均增长 11%。其中新能源汽车、集成电路的产量是工业领域增长最快的两种产业,也是工业机器人的需求密集区。

曾几何时,特斯拉的超级工厂震撼了中国的汽车制造业。冲压生产线、车身中心、烤漆中心和组装中心有超过 150 台机器人参与工作。而目前,中国的新能源汽车制造业,在自动化方面也有了长足的进展。蔚来做电机的 XPT 工厂,就以高智能化、高自动化、先进制造著称,自动化率达到 95%。

特斯拉弗里蒙特工厂

随着目前新能源汽车产销量的全面提升,工厂如雨后春笋般生长,未来工业机器人在中国的需求将进一步扩大。这也是美的全面接手库卡,对中国工业机器人制造业产生重大意义的原因。

需求增长的同时也带来大量的利润空间,瑞士 ABB 公司 2021 年三季度财报显示,其订单额为 78.66 亿美元(约合人民币 502.34 亿元)毛利润为 22.94 亿美元(约合人民币 146.5 亿元),也就是说,其产品的利润率能到达惊人的 41.17%。而中国就是其稳定的大客户。

中国工业市场对于工业机器人的巨大需求,一方面能看出机器换人的趋势愈发明显,另一方面也能从中看到伴随着新能源汽车等产业的发展,中国工业经济越发强劲的脉搏跳动。

02利润去哪了

面对如此广阔的发展空间和巨额利润,中国的工业机器人制造商却很难赚到钱。

资料显示,2020 年,中国工业机器人进口金额约为 8.29 亿美元,是出口额的 4 倍。和芯片市场一样,中国面临的境况是——市场是我们的,利润是别人的。

原因主要集中于两点。首先是起步晚,没有形成先发技术优势。一个显而易见的对比是,早在 1970 年,当我们还在进行工业机器人基础理论的研究时,机器人「四大家族」已经开始了商业化规模的应用以及全球专利的布局。

其次是,早期机器人核心零部件需要进口,导致我国工业机器人制造成本高,利润低。90 年代末,我国工业机器人领域奋起直追,建立多个机器人产业化基地和科研机构。在国家 863 计划的支持下,逐渐完成工业机器人的国产化。形成除核心部件外,其余部分全部自主生产的「一代工业机器人」。

但是一代工业机器人的利润并不高,中国企业生产的大多为中低端产品,而高端产品还需进口。我们出口一台工业机器人大约是 1.6 万元,而进口一台则需花费 8.6 万元。

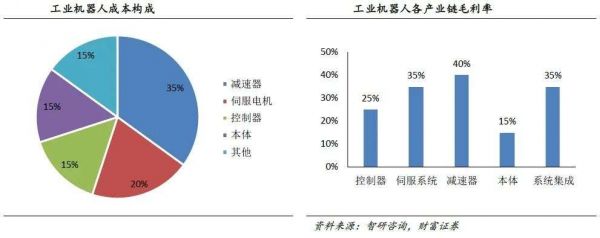

形成差距的主要原因在于工业机器人的三大核心零部件:控制器、伺服电机、减速机。这三个零件的成本约占整机成本的 70%。由于核心零部件的高技术壁垒,当时中国在这三个零部件的国产化还无法实现全面替代进口。

控制器是工业机器人的大脑,决定了机器人的姿态、轨迹等主要性能,中国的控制器市场被四大家族发那科、库卡、ABB、安川电机占据,市场份额超过 80%。

决定机器人自由度的伺服系统,被日本及欧美企业瓜分,松下、安川常年占据中国市场份额的前两名,占比 40% 左右,汇川科技、雷赛智能等中国企业加起来的占有率仅 13%;而减速器的市场形态更是艰巨,作为工业机器人的精度保证,日系企业纳博特斯克和哈默纳科垄断全球市场。

可以看到,工业机器人的核心部件都在头部手中把持着,也就是说,中国工业机器人制造商的大部分利润又通过高价进口的零部件,回到了以「四大家族」为代表的海外巨头手中。

中国工业机器人制造业想要真正突围,就必须要解决技术被「卡脖子」的问题。

而这并不是一个容易解决的问题,和制作芯片的光刻机一样,一项技术如果只掌握在一家或几家手中,就会形成寡头效应,想要达到与之并肩的地位,就需要付出原生成本的几倍甚至几十倍。如果再遭遇技术封锁,那么壁垒就会更高,除了该技术本身,就连与之相关的产业链都需要经历从无到有的过程。

如今,经过近 20 年的发展,我国工业机器人制造市场规模将近 400 亿元,据国家统计局统计,2021 年 1-2 月份,全国规模以上工业企业的工业机器人产量 4.54 万套,同比增长 117.6%,创下历年同期新高,而工业机器人的核心零部件的国产化率也在持续提高。

国内企业开始做机器人本体,从码垛、喷涂、冲压到小六轴、SCARA,二代国产工业机器人开始在市场上展露头角。

03工业机器人制造,从跟随到进击

时至今日,美的全面私有化库卡,已经从侧面反映出了技术与权力从机器人四大家族手中,回到国内企业手中。

究其根本,是创新代替模仿的结果。

光源资本资深财务顾问周道航认为,2017 年之前,国内的机器人公司主要通过模仿四大家族,以更低的成本去国产替代四大家族的产品。但是到了 2018 年,一大批结合着 AI 深度学习、3D 视觉、力控等新技术的变革的机器人企业在中国涌现。

随着中国机器人市场的不断扩大,应用技术的日渐成熟,资本逐渐认可机器人市场的利润空间以及中国企业的技术能力。现在,中国机器人产业从过去的「战略跟随」开始向「战略进攻」方面进击。

国家统计局显示,今年 1-7 月份,中国工业机器人产量是 20 万台左右,增速是 64%。在资本战场,工业机器人市场从 2017 年的 56.8 亿人民币总投资金额一路飙升至 2020 年的 129 亿人民币,总融资额在 3 年内增长了 127%。2021 年第三季度,工业机器人市场已发生的投资数量已经达到 64 件,总融资额也达到了 123 亿人民币。

在核心部件方面,目前已有不少国内厂商取得了不同程度的突破。不融资不上市的乡镇企业——南通振康机械有限公司,目前已经实现了 RV 减速器的量产;华中数控、新松等国产厂商在控制器硬件上已接近国际先进水平;微光股份、江特电机等 20 多家伺服电机的生产厂商,已具备自主产权和较大生产规模。

技术的突破得益于产业政策的合理规划。近年来,中国以区域为单位,根据每个地区的产业特点,形成产业聚集区,完善产业链发展。以长江三角洲为例,工业机器人企业数量就超过 3000 家,实现以大代小,以点带面的发展路径,打造产业链的国产化。

在工业机器人制造方面,南京埃斯顿、安徽埃夫特、广州数控、新松四家企业逐渐崛起,被业内称为工业机器人「国产四小龙」。其中埃斯顿 2021 年上半年财报显示,营业收入达 15.62 亿元,同比增长 33.17%,而其营收的 30% 是用来发展技术,以高投入进行的技术研发,初步解决了国产工业机器人卖不出去的困境。

除了对技术研发的高投入,中国工业机器人制造商们还走出了另一条「进击」之路。以国内外企业合作方式共同建立合资公司,或者对拥有尖端技术的外资企业进行收购,加快机器人产业国产化进程。

以埃斯顿为例,自 2020 年 4 月,埃斯顿收购了全球久负盛名的机器人焊接领域顶尖企业克鲁斯 Cloos,并利用 Cloos 的激光器和传感器技术,生产出更高精度的焊接机器人。在这之后,其盈利增速高达 96%,在最新的市场排名中已经跻身全球机器人市场前十。

2017 年,美的收购了库卡(KUKA)约 95% 的股份,共同推进库卡在中国市场的业务。很多人并不看好当年的这一步,因为库卡当时经营不善,2018 年净利不足 1 亿元,降幅超八成。况且美的重金收购的同时,还签订了<技术隔离协议>等一系列不平等条约。这些年,美的不但要为库卡承担损失,还没有技术可以学习,很多人认为美的「亏了」。

但是,苦尽甘来,美的如今私有化库卡,将进一步消除技术协同障碍,库卡有产品有技术,中国有市场有服务,在库卡德国基因的支持下,美的将在自动化浪潮中抓住更多的先机。

如今,中国的制造业在飞速增长,工业机器人的需求量旺盛。有中国充满活力的市场作为背书,本土工业机器人产业将会拥有更多机会。通过产业政策的正确引导与精准扶持,中国的工业机器人制造企业以各地区的工业产业为基点,逐渐形成「合纵」之势。

未来,国产工业机器人在国际市场的话语权将进一步提升。

虽然与头部企业相比,我们在核心技术上还有不足,但是「工欲善其事, 必先利其器」,只要坚持自主创新,哪怕是「乡镇企业」最终也会将技术牢牢掌握在自己手里,进而实现产业阶级的跃迁。

参考资料:

外资工业机器人 4 强竞相在中国增产——日经中文网

中国机器人产业发展报告——中国电子学会

中国成为唯一拥有全部工业门类国家——人民日报海外版

2021 年 10 月份规模以上工业增加值增长 3.5%——统计局网站

起底已实现量产的国产 RV 减速器企业——搜狐

国产机器人「四小龙」之一的埃斯顿净利润暴增 85%-135%——OFweek 机器人网

本文来自微信公众号 “周天财经”(ID:techfinsight),作者:周天财经,36氪经授权发布。

相关推荐

中国工业机器人,由守转攻

中国搜索20年:易守难攻、刚需不减

Buzzfeed:原创、卖货、广告,盈利困境下媒体内容公司的“攻与守”

工业机器人行业研究报告

工业机器人的中国底牌

中国的工业机器人发展到了哪一步?

中国工业机器人企业掀起增产攻势

发那科在中国增设机器人工厂

Facebook对中国企业撕破脸,TikTok“接招”守中带攻

如何投资工业机器人?

网址: 中国工业机器人,由守转攻 http://www.xishuta.com/newsview54592.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230