营收净利均“身陷囹圄”,云米科技的Q3流年不利

自小米于11月23日发布最新一季财报后,作为小米生态链上第二家上市的企业,云米科技也给资本市场交出了一份最新成绩单。

北京时间11月24日晚间,云米科技发布了截至2021年9月30日第三季度的财务报告。财报发布后,当日美股收盘,云米科技的股价跌幅达13.97%,创下近三个月最大跌幅。

从资本市场的反应来看,云米科技的这份成绩单着实不太好看。三季度营收跌幅近三成,用户增速虽仍在增长,但增长速度已经明显趋缓,净利润也跌破盈利线。如果这样的形势持续下去,云米科技离之前声称的“智能科技家电引领者”的地位,或许也将越来越远了。

究其本质,是哪些原因导致云米科技步入当前的尴尬境地呢?

云米Q3陷入“亏损困境”

最新财报显示,2021年三季度,云米科技总营收为10.57亿元(人民币,下同),同比下降28.9%。总营收下滑的同时,净利表现也不尽如人意,三季度净亏损2930万元,与去年同期3490万元的净利润相比,由盈转亏。

营收下滑、净利亏损背后的原因,财报给出的具体数据或许可以予以回答。

云米科技主营的物联网智能家电组合产品相关收入由去年的10.6亿元跌至6.44亿元,同比下降幅度达到39.3%;小家电及其他收入为1.77亿元,同比下降15.9%。而从其他附属业务来看,家庭用水解决方案的收入为1.57亿元,同比增长7.9%;消耗品收入为7960万元,同比增长11.7%。

尽管附属业务在三季度的表现较为不错,但却并未能扭转整体业务的增长颓势,可以说三季度云米科技的营收同比下滑正式由于其主营的家电业务增长乏力所致。从其业务组成上来看,尽管云米科技同其他小米生态链上的企业一样,都在大力践行“去小米化”,但至少从现在的成效来看,不甚乐观。

财报中提及,物联网智能家电组合的营收下降,是因其代工的小米品牌扫地机器人销售额下降,以及部分品类的产品组合调整所致。

除去依靠小米的业务收入下滑严重外,云米科技自营业务的发展情况也不容乐观。云米科技大力发展高端冰箱业务,作为其“去小米化”的一个突破点。但据奥维云网相关数据显示,截至2021年8月1日,云米科技冰箱的市场占有率仅有0.63%,排在10名开外。

而除去冰箱业务外,云米在油烟机、燃气灶、洗碗机、扫地机器人上的线上市占率均不足1%,这些品类的线下市占率也不足0.1%。

自营品牌成效平平,“小米依赖症”依旧严重,这是云米科技最新成绩单交出的答案。据“螳螂观察”查阅得知,目前小米生态链上的企业数量保守估计已经突破400家,这个数字还在增长,是否其生态链上的企业对小米的业务依赖均很严重呢?

从近些年的发展成果来看,石头科技的“去小米化”成绩还是较为亮眼的。近日,石头科技也发布了本财年的三季报,其中今年第三季度的营收为14.79亿元,同比增长22.88%;前三季度的营业收入为38.27亿元,同比增长28.43%,归母净利润为10.16亿元,同比增长12.98%。

和云米科技一样,石头科技最初也是站在小米的“肩膀”上成长起来,于2016年推出首款产品——为小米代工的米家扫地机器人,彼时石头还没有自己的产品线,石头自己的产品线一直到2017年才诞生。

但值得注意的是,到了2021年,石头科技的自主品牌营收占比已超90%,小米牌产品占石头科技的收入比例已经不到10%。

继云米科技后,石头科技于2020年3月正式登陆科创板,成为小米生态链中第三家上市的企业。石头科技能够在业务营收上较为成功地摆脱对小米的依赖,固然有其业务范围较小,业务垂直度较高的影响,但不可否认,其成功经验依旧是云米科技可以借鉴的。

“邓伦”也难救云米

今年9月27日,云米科技被推至了风口浪尖。

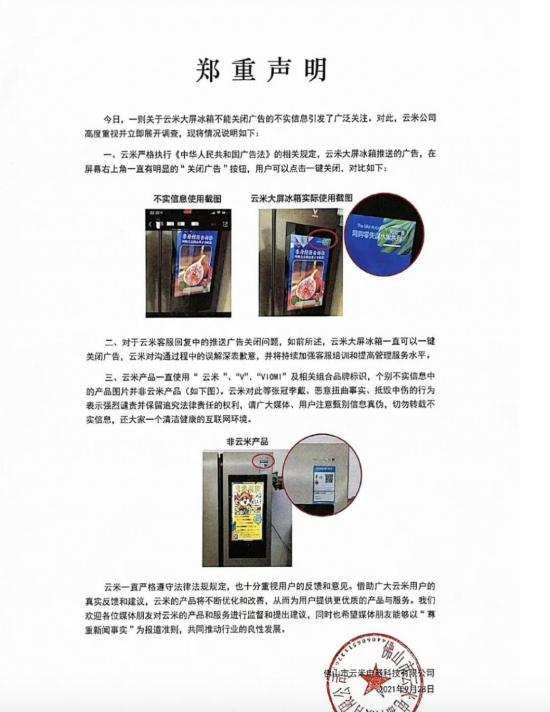

起因是一用户在社交平台公开发文称:其购买的云米大屏冰箱出现强制播放广告的情况,随后,该用户在联系客服时被告知“广告只能开启,无法关闭”。随后,在其再次询问客服能否通过“开会员”的方式关闭广告时,并未收到客服的任何回复。

(图源:网络)

该事件在互联网上逐渐发酵后,云米科技官方在一天后也给出了回复,称“云米大屏冰箱推送的广告一直有明显的‘关闭广告’选项,用户可以通过点击一键关闭”。值得注意的是,但对关于“冰箱空闲时间推送广告”一事,云米科技并未在此次声明中予以回应。

而不知是否受到该事件的影响,云米科技向来最为看重的家庭用户数量,在三季度也开始呈现出增长疲软的态势。

据财报数据显示,本季云米家庭用户数量达到约630万,较上一季度公布的590万,仅增长了40万。此外,拥有两款及以上云米联网产品的家庭用户比例不到1/3,仅为21.1%,上一季度末此比例为20.7%,增长速度较为缓慢。

这些数据或许也表示,云米对于现有家庭用户的产品渗透能力不足,以互联网家电为主的云米联网产品持续打动用户的能力有限。

自成立以来,云米科技就定位于家庭物联网硬件企业,主打智能化概念。不过从财报看,其研发投入显著低于营销费用,实质是以营销为主导的公司。本季营业费用中,销售和营销费用为1.83亿元,同比增加20.4%;而研发费用为8220万元,与上年同期相比增长了56.1%。本季的研发费用虽有超半的同比涨幅,但总额仍不足营销费用的一半。

9月17日,云米科技正式宣布邓伦成为云米全球品牌代言人,这一举动,被认为是云米“科技潮牌”落地的战略性一步。由于签约日期处于第三财季报告期内,签约之举也推高了云米科技本季的营销费用,与去年同期相比增长了20%。

签约顶流明星带来营销成本的快速增长,但带来的品牌销售拉动效果,长期来看比较有限。而过度重视营销,在研发上投入相对不足,也导致难以在用户体验上有根本性提升,即便用户因一些原因购买云米的产品后,也会因产品问题导致后续的用户黏性不足。

(图源:网络)

在消费者服务平台“黑猫投诉”上搜索云米冰箱、云米洗衣机、云米油烟机,截至11月25日投诉量分别为196、115、59条,其中大部分是对冰箱内胆破裂、空调发出异响、油烟机跑烟等各类质量问题的投诉,还夹杂着对售后服务不到位的不满。

家电行业资深从业者颜屿曾对外表示,云米产品频现质量问题与其采取的代工模式分不开。云米科技将自己的经营模式描述为轻资产模式,即不同于美的、格力的研产销一体,而是将产品生产的绝大部分外包给代工厂,并且将产品的运输、物流以及安装和售后服务外包给第三方服务提供商。

但是在家电领域,国内并没专门的代工企业,做代工往往是那些三线企业,他们自己做的产品都没办法在市场上获得较大的销量和口碑,帮别人代工,在工艺和品控方面并没有严格的标准,而委托方也不一定能做到监管到位。

“螳螂观察”认为,与重视营销相比,云米科技当前面临的核心问题或许是产品竞争能力的不足。云米科技一直将自己的经营模式标榜为轻资产模式,这也是互联网企业的典型打法。但这种“互联网思维”的核心应该是将其作为工具和手段,来提高产品的品控和竞争力,最终更好地服务于用户。

毕竟,互联网家电的发展已有时日,用户态度也已经由过去的惊奇转变为理性,最终能够让用户买单的,不是营销,而是产品。

参考文章:

「1」《冰箱上卖广告,能缓解云米科技的焦虑吗?》,雷达财经;

「2」《云米科技三季报:营收大跌,用户增速缓慢,陷入亏损困境》,奇偶派;

「3」《是敌是友?小米扫地机器人「养八子」,为何份额仍不敌科沃斯?》,36氪;

「4」《智能冰箱成“广告播放机器”,云米科技陷入“信任危机”?》,速途网;

「5」《在家电领域学小米,很危险 》,搜狐网。

本文来自微信公众号“螳螂观察”(ID:TanglangFin),作者:幻影,36氪经授权发布。

相关推荐

营收净利均“身陷囹圄”,云米科技的Q3流年不利

谷歌Q3点评:净利不及预期,山雨欲来风满楼?

流利说流年不利,市值跌去80%,AI教育第一股营收赚钱仍然依赖人工

解读阿里巴巴Q3财报:营收净利润增长均超预期 财报亮眼却面临大挑战

苹果公司Q3净利翻倍,中国区营收年增长58%,但为何盘后转跌超2%?|看财报

净利罕见下滑,腾讯Q3怎么了?

营收跟净利润同比增长均超70%,华米科技去"小米化"成功了吗?

Q3营收净利双超预期,微软凭什么再次刷新万亿市值?

全年营收增速再下滑,云想科技如何撑起“短视频营销第一股”?

苹果、谷歌、微软齐发二季报:营收百亿美元规模,利润均大幅增长

网址: 营收净利均“身陷囹圄”,云米科技的Q3流年不利 http://www.xishuta.com/newsview54595.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230