改名难改命,挚文集团营收、净利润持续下滑

改名难改命?步入中年的陌陌,有了未老先衰的迹象。

十周年之际,陌陌将公司英文名从“MomoInc.”改为“Hello GroupInc.”,同时中文名字也从“陌陌科技”改成了“挚文集团”。

下一个十年,去掉产品属性的标签,以集团化姿态发展的陌陌,能否走出一个光明的未来?

营收、净利润双双下滑

陌陌作为头部社交平台之一,从付费用户规模、营收以及净利润等多个方面来看,当今挚文集团正在走下坡路。

首先,营收、净利润双双下滑,营收已连续七个季度减少。

财报显示,2021年Q3,挚文集团实现37.59亿元的营收,同比减少0.2%,这是连续7个季度同比下滑。

陌陌的营收由五部分构成,分别是直播服务收入、增值服务收入、移动营销收入、手机游戏收入和其他服务收入。

目前,直播服务收入是陌陌第一大收入来源,该项收入的走势与总营收的走势保持一致,连续7个季度同比下滑。2021年Q3,直播服务实现21.67亿元的收入,同比减少8.8%,报告期期内为集团贡献了58%的营收。

挚文集团在财报中表示,直播服务收入减少主要是由于公司核心直播视频业务的结构性改革,以及探探直播收入减少所致。

如果从环比的角度来看,挚文集团的营收在逐步回暖,这背后则与增值服务收入增速提振有关。2021年Q3,挚文集团增值服务收入15.33亿元,同比增长15.2%,环比增长1.7%,为集团贡献了41%的营收。

增值服务收入主要包括虚拟礼物收入和会员订阅收入。该项收入的增长主要是由于陌陌主App虚拟礼物业务的持续增长,这得益于产品和运营方面的持续创新,以及陌陌为提升用户的社交娱乐体验引入了更多付费方案,新App虚拟礼物营收的增长也推进了增值服务营收的增长。

三季度,公司移动营销收入4330万元,同比减少14.1%。该项收入的减少主要是由于公司在资源配置方面减少了该产品线,以及为了应对监管要求一定程度上对产品做了调整;手机游戏收入810万元,同比增长1%。

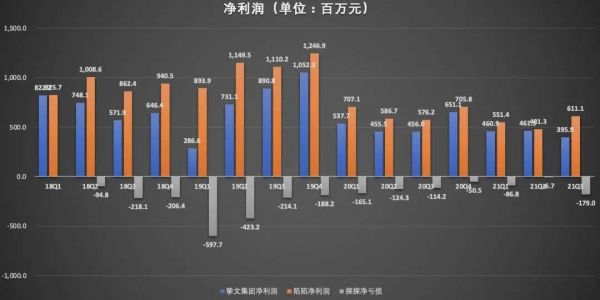

营收减少的同时,挚文集团的净利润也在减少。

财报显示,2021年Q3公司净利润为3.959亿元,较上年同期的4.56亿元,减少13.2%,归属于挚文集团的净利润为4.032亿元,同比下降11.7%,环比下降13.1%。

其次,持续被用户“抛弃”,付费用户连续5个季度同比下滑。

从集团两大收入支柱业务来看,付费用户的去留是关键。

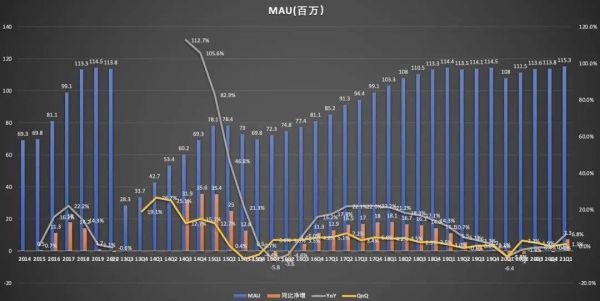

在用户数据方面,陌陌App月活用户(MAU)达到1.155亿,虽然同比增长1.7%,但是相比上一季度1.156亿月活,环比仍有所减少。

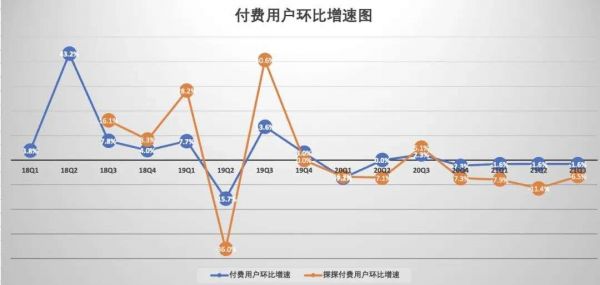

同时,财报中表示陌陌直播服务和增值服务的付费用户总数为1220万(不计入重复用户),其中包括290万探探付费用户,相比去年同期分别下降6.87%与29.27%。这里值得一提的是,即便是在降低货币化水平的情况下,公司直播服务与增值服务付费用户连续5个季度处于流失状态。

事实上,早在2018年,陌陌的月活用户就突破1亿,三年时间,陌陌的月活用户规模始终未实现新突破,因此用户增长是挚文集团面临的最大的瓶颈,集团试图通过战略重心调整,从推动付费率转化转向降低货币化水平,来改善用户体验,进而最大限度地吸引和留存用户,目前看效果甚微。

探探成挚文集团“拖油瓶”

2018年2月23日,陌陌宣布收购探探。据悉,陌陌以530万股陌陌A类股票和6.009亿美元现金收购探探100%股权,总金额约为7.6亿美元。

陌陌收购探探,一方面是想覆盖更多用户群,同时也希望能够实现变现的多元化。然而,从当前的形势来看,持续亏损的探探更像是集团发展的“拖油瓶”。

首先,探探并未持续推动公司MAU的增长。

收购探探更多是为了拓宽用户群。陌陌的平台用户以男性为主,相比之下探探的女性用户居多,陌陌收购探探后,流量覆盖形成了互补。

然而,收购探探后,MAU的同比增速并未取得相应的改善。在收购探探的前三个季度,陌陌MAU同比增速均在22%,收购后MAU的同比增速并未呈现增长的趋势,反而增速持续放缓。

付费用户方面,收购探探后,公司的付费用户规模保持相对较高的增长。自从2020年Q1以来,探探付费用户规模已连续7个季度同比减少,探探付费用户在总付费用户中的比例从2020年Q1的32.8%,下滑至今年三季度的23.8%。

可以说,陌陌有三成以上的付费用户来自探探,因此探探付费用户的增减情况,也会对陌陌付费用户的整体走势起到比较大的影响。探探付费付费用户在2019年Q1达到历史峰值的500万,彼时探探付费用户在陌陌总体付费用户的占比也达到历史最高的35.7%。

随后,探探的付费用户出现流失的情况,从历史最高的500万,减少至当前的290万。

其次,探探贡献的收入减少,亏损持续扩大。

探探付费用户的持续流失,也对探探的营收造成巨大的压力。数据显示,探探的营收从去年同期的7.289亿元,减少30%至本季度的5.107亿元。

营收减少的同时,探探的亏损有扩大的趋势。财报显示,2021年Q3,探探的净利润为1.79亿元,相比之下去年同期的净亏损为1.142亿元;Non-GAAP的情况下,本季度探探的净亏损为1.205亿元,相比之下去年同期的净亏损为6690万元。

探探2014年上线以来,始终处于亏损的状态,此前亏损有所收窄,然而随着战略的调整,探探净亏损在本季度又呈现了扩大的趋势,这对外释放了一个危险的信号。

当前,摆在挚文集团面前的问题是:如果想要扩大用户规模,就必须要降低费用率,盈利空间就会进一步被挤压,盈利能力被弱化。

挚文集团为了打破盈利模式单一的现状,公司也通过布局电影、综艺等业务,将集团业务拓宽至泛娱乐领域。节目和电影的制作也会让运营成本增加。

财报显示,2021年Q3,挚文集团的成本和费用为33.199亿元,比去年同期的33.585亿元增长1.9%,增长的主要原因,主要是由于虚拟礼物服务中虚拟礼物的接受者及与陌陌主播收入分成的增加,以及三季度增加了节目和电影制作相关费用。

事实上,陌陌影业成立得较早,但之前一直没有较大动作,国产电影的布局从2020年开始。陌陌影业担任第一出品方的电影有三部,其中《不期而遇的夏天》已经在今年9月上映,但票房惨淡。根据猫眼数据,总票房仅为454万元。此外,还有贾樟柯监制的两部电影《不止不休》和《一刀天堂》。

陌陌影业的这三部电影属于小众电影,投资金额不算高,根据财报披露,三季度电视节目和电影的制作成本为4850万元,这对持有的现金、现金等价物、短期存款、长期存款和限定性现金为151.733亿元的挚文集团来说,似乎压力尚未造成压力,但节目和电影的制作后续都需要持续的投入,挚文集团能否在泛娱乐领域找到新的增长点,存在诸多的不确定性。

从目前的收入构成来看,直播业务依旧是挚文集团第一大收入来源,随着直播行业监管趋严,挚文集团的该项业务也存在一定的监管风险。

“集团化”的挚文集团未来将走向何方,我们拭目以待。

本文来自微信公众号“异观财经”(ID:DifferentFin),作者:夜叉白雪,36氪经授权发布。

相关推荐

“毛尖”变“茅台”,改名能改命?

净利润同比下滑22.4%,阅文集团如何稳住“网文一哥”的位置?

财报解读:改名解决不了陌陌的未老先衰

公司改名江湖

营收环比下滑、亏损持续增加,达达集团开始后继乏力了?

图解小米三季度财报:手机营收持续下滑 IoT占比逐步提升

插线板还好卖吗?“插座一哥”公牛集团迎上市关键一步,核心业务营收占比持续下滑

营收下滑、净利润却同比扭亏为盈,高通能否讲好“AI新故事”?

业绩快报 | 百度 2019 年 Q2 营收达 263 亿元,净利润同比下滑 62%

Q1营收同比仅增1.2%,博通难敌“疫”外冲击?

网址: 改名难改命,挚文集团营收、净利润持续下滑 http://www.xishuta.com/newsview55135.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94758

- 2人类唯一的出路:变成人工智能 17671

- 3报告:抖音海外版下载量突破1 17182

- 4移动办公如何高效?谷歌研究了 16947

- 5人类唯一的出路: 变成人工智 16771

- 62023年起,银行存取款迎来 9949

- 7网传比亚迪一员工泄露华为机密 7894

- 812306客服回应崩了 12 6314

- 9山东省大数据局副局长禹金涛率 6091

- 10从TikTok在美困境看全球 6049