小红书快成「道歉」专业户了

小红书又踩了红线。

12月5日,小红书因推送未成年人身体隐私短视频,在多个平台登上热搜。

被媒体曝光后,小红书例行致歉,并表态近期将启动新一轮未成年治理专项。小红书距离上一次致歉,才一个多月,因为滤镜事件,再往前,多个平台涉软色情被约谈,小红书也是其一。

小红书快成“致歉”专业户了。

小红书为什么屡触红线?本文将从本次事件出发,试图找到背后的原因。

01 疏忽还是放纵?

这不是小红书第一次有出格、违规行为。

在种草经济盛行不久的2019年,小红书就被曝出代写代发一篇虚假的种草笔记只需要几十元,平台还存在大量烟草的种草软文,此后又因为违反相关法规中关于搭售商品、服务的规定被监管机构责令限期改正,随后小红书在安卓市场应用被下架。

当时的小红书,处于发展最为迅猛的时刻,如果说当时的小红书尚未搭建完善的机制以识别虚假种草笔记,勉强说得过去。

到了2021年,小红书已有过识别并打击对“色情”“低俗”“炫富”等违规或者价值取向有问题笔记的经验,又因滤镜过度,景点失真引发一波集体吐槽,再加上近期的不但没有识别,还推送未成年人身体隐私短视频给用户的事件,显然已经不是“审核不严”然后道个歉可以搪塞过去的了。

齐鲁晚报言辞犀利地指出,出现这种情况的根源,是相关短视频平台为了自身利益,忽视了自身的法定义务、社会责任。一方面,吸引未成年人在App注册并发布个人隐私视频,能为平台增加注册用户数量、短视频作品数量等;另一方面,涉及未成年人的短视频吸引了部分用户浏览,能为平台增加流量、增强用户黏性。所以,短视频平台在利益驱使下,把保护未成年人的义务抛到脑后。

2021年的小红书为什么会打这样的擦边球,或许以下两个事实可以提供一些思路。

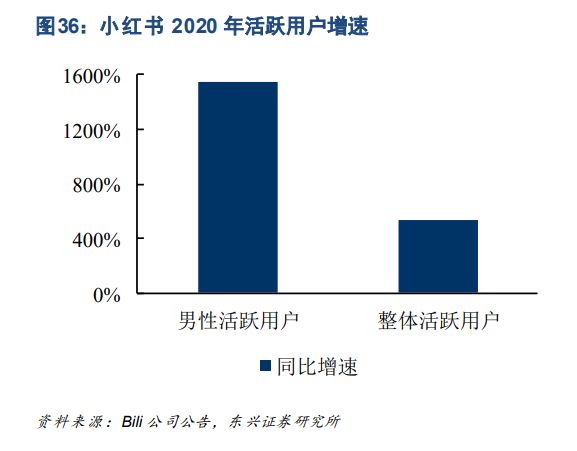

第一个事实,在破圈的这两年,小红书有一个趋势,即男性用户占比提升。

小红书的火起源于美妆垂直类的内容社区深耕,是典型的“她经济”。小红书一直致力于破圈,“他经济”是方向之一。

尤其是今年,小红书新增了很多男性感兴趣的内容,如户外运动、科技数码等,成为央视奥运战略合作伙伴,重点布局体育赛事,还推出了男性内容创作者扶持计划。

去年8月,小红书的用户中,男性比例不足12%,到今年7月,男性用户占比达到30%,部分KOL的粉丝中男性占比超过50%。

第二个事实,小红书近日完成一轮融资,投后估值200亿美元,由淡马锡、腾讯、阿里等领投。

2018年,小红书的D轮融资估值约为30亿美元,今年年中,有消息称,估值超过100亿美元,不到半年,再次翻倍。

同时,从美股到港股,小红书不断传出上市的消息,尽管官方回应是暂无明确的IPO计划,但外界心知肚明,小红书一定会走上上市的路。

根据易观数据,小红书2021年8月的月活为1.6亿。月活超2亿的B站,在美股的市值为213亿美元(截止2021年12月6日),知乎1亿左右的知乎,市值不到36亿美元。

小红书的用户价值更高?

也未必。200亿美元的估值更多是包含背后资本对于小红书增长的期望,由增长带来的更高IPO定价才符合多方利益。

在上市和背后资本的压力之下,是审核没跟上造成疏忽还是有意放纵?没人知晓。可以确定的是,在破圈这件事上,小红书很急。

02 增长空间还有多大?

破圈,再往深看,是因为遇到了流量焦虑。这种焦虑表现在两个方面,一是用户规模,二是用户使用时长。

第一,用户规模,又包括用户数量和活跃用户数。

上文提及2021年8月小红书的月活为1.6亿。小红书的官网上可以看到,首次突破月活1亿是在2019年7月。整整两年的时间,小红书的月活增长6000万,这个成绩和估值增速相比弱了不少。

月活这一数据,不太稳定,比如,购物狂欢的月份,数据可能更好看一些。另一个数据平台极光数据统计出小红书的月活和上文易观的差距较大,但同样得出结论,环比增长率显著下降,平台流量已趋近饱和。

再从用户数量上看。

官网还显示,小红书用户数从1亿到1.5亿用了4个月时间,从1.5亿到2亿用了3个月,从2亿到3亿用了6个月。

到2020年8月,小红书积累了4.5亿用户,计算几个阶段平均每月新增用户数量,可知,用户增长量开始下降。

2019年,小红书的数据称90后人群占比为70%。

根据七普的数据,15岁到59岁之间的人群约为9亿,假设年龄均匀分布,在15岁到30岁之间的约为3亿人,如果还按照2019年的比例,即使不考虑性别、城市、圈层,90后人手一个小红书账号,4.3亿已经是小红书的上限。

低龄化和向男性创作者、用户抛出橄榄枝,都能成为打破用户规模天花板的突破口。

第二,用户时长。

按照东兴证券的数据,小红书用户的人均每日使用时长在持续增长,到今年4月,数据为47分钟。

一方面,受制于人的工作节奏,每天浏览APP的时间基本已经见顶。以今年三季度为例,数据显示,移动网民人均app单日使用时长达5.5小时,比上一季度略有提升,较去年同期增加6分钟,同比增长率只有1.7%。

另一方面,小红书最有优势的“种草”图文笔记,多和购物挂钩,购物在休闲需求中排位较靠后,又因在购物过程中,小红书凸显的是其帮助人作决策的功能性,具有工具属性的App,一般是用完即走。

这决定了小红书的用户时长上限有明显的天花板。

也正因此,小红书发力直播和短视频,不过黏性最高的短视频并不是小红书的优势赛道,此处不再赘述。

03 深陷变现焦虑

流量见顶也将意味着原有的模式走到了瓶颈期。

通常而言,流量增长和流量变现是平台经济的两条腿,有流量没变现模式,会持续亏损,有变现方式没流量,则做不大规模。

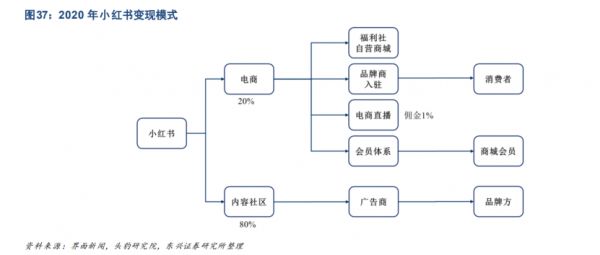

东兴证券研报显示,小红书的收入来源包括两部分,内容社区和电商,前者主要是靠广告业务赚钱,占收入的比重约80%,后者则20%左右。

第一,广告受到来自行业、入驻MCN/KOL和竞争对手三方的压力。

从行业上来说, “广告是经济的晴雨表”,未来经济形势将直接反映在广告的投放量上。今年第三季度,百度、腾讯、阿里三巨头,广告收入增速集体大刹车,回调到了个位数。

从其自身来说,随着平台用户隐性植入的方式越来越高明,小红书很难区分是用户上传的是真正的内容还是广告。

“种草”和广告界限模糊,一方面给监管带来难度,另一方面,一些KOL会绕过小红书官方平台,直接和品牌进行对接,小红书也就失去了一部分收入。

从消费者来看,小红书能成为年轻人买前搜一搜的重要平台,是基于一个事实,即,互联网让物质和信息都极大丰富,同时也带来了选择困难这一副产物,消费者不可能也没有时间了解所有需要的消费品,此时能从万千信息中,指出产品的特点、适用哪类人群的KOL成为帮助消费者筛选并影响消费者决策的重要力量。

通过口碑营销或者制造口碑来营销成为了转化率更高的模式,尤其是在当前,品牌方更愿意选择知乎、小红书等途径,所以短期内,小红书们的广告收入可能不会像大厂那样对经济敏感。

长期来看,这是一把双刃剑,当品牌方都选择制造口碑时,产品将再次变得无差别,小红书最基本的工具属性将被瓦解。

此外,淘宝的“逛逛”、京东的云逛街、携程的用户游记,都在承担“种草”功能,弥补平台缺乏导购的局限,也是小红书压力来源。

第二、自营电商没有核心竞争力。

2017年,小红书创始人瞿芳曾在表示:“理论上,用户进社区看内容到购买,不用跳出去别的App进行搜索才是更流畅的体验闭环”。

遗憾的是,2014年就推出“福利社”的小红书,电商方面一直做得不温不火。

电商完成的不仅仅是商品的展示,还有供应链管理、物流、仓储、担保交易和售后等等工作。

第三,号店一体优势不够明显。

小红书今年8月推出号店一体,是帮助品牌商在自己的流量池里运营私域流量,为品牌提供“直连消费者”的机会,一个迷你版有种草功能的淘宝。

号店一体,品类上打不过综合电商,对大牌吸引力也不足。唯一能发挥点优势的是对中小品牌,且需要一定的扶植和宣传力度。

消费者对小红书上的店,口碑要求天然要高,口碑一定会抑制相当部分店铺的准入和留存,规模与质量的平衡,将是一个新的难题,像内容和商业化的平衡一样。

小红书是非公众公司,是否盈利,盈利能力几何,外界无法得知。但从其商业模式和今年终止美股上市的消息之后很快传出转香港上市,然后又进行一轮融资来看,小红书的商业化很可能并不是那么成功。

参考文献:

[1]《小红书乱象背后:品牌、MCN、KOL的流量博弈与共谋》,互联网那些事儿;

[2]《淘宝逛逛:但求内容,无问西东》,新零售商业评论;

[3]《小红书:优质UGC电商生态,内容、用户、变现多维提升》,东兴证券;

[4]《被曝推送未成年人身体隐私,小红书道歉了》,齐鲁晚报;

[5]《最新估值200亿?小红书这三年的浮与沉》,极光

[6]《2021年Q3移动互联网行业数据研究报告》,极光

本文来自微信公众号“市值榜”(ID:shizhibang2021),作者:何玥阳,36氪经授权发布。

相关推荐

造谣小红书“涉黄”自媒体道歉:内容无事实依据

小红书滤镜景点是与非

小红书:将内测直播 未来一年让10万创作者粉丝过万

小红书的“月亮背面”

小红书想管住“照骗”,难度有多大?

小红书再造小红书

滤镜之下,小红书还能跑多远?

虚假滤镜、照骗风波,小红书到底得了什么病?

造谣小红书,获利的究竟是谁?

小红书孤芳自赏

网址: 小红书快成「道歉」专业户了 http://www.xishuta.com/newsview55199.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21487

- 3报告:抖音海外版下载量突破1 21465

- 4移动办公如何高效?谷歌研究了 20630

- 5人类唯一的出路: 变成人工智 20626

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8867

- 8网传比亚迪一员工泄露华为机密 8558

- 9滴滴出行被投诉价格操纵,网约 8489

- 10顶风作案?金山WPS被指套娃 7255