秀场直播大败局

“你丑你先睡,我美我直播”。

2016年,映客用于营销的这句广告词,其火爆程度不亚于如今的“绝绝子”“YYDS”,尽管带有攻击性,还是凭借开创性的美颜直播在那轮千播大战中胜出。

曾经的直播有多火?

据不完全统计,当时线上运行的有200多款移动直播App。融资上,以映客为例,2016年1月到9月,八个月左右的时间,估值飙涨18倍。凭借三年黄金发展期,2018年,映客在香港成功上市,成为“直播第一股”。

其兴也勃,其衰也忽。

也是2018年,抖音的“Gucci GucciPrada Prada”彻底出圈,快手开启全民直播权限,老铁开始遍地走。再后来,直播和电商两个词绑定越来越深,传统的秀场直播已经被遗忘。

本文将以映客为样本探究同是直播,秀场直播为何不敌后来者?秀场直播是否存在内生的缺陷?

01 映客的失落

映客的股价高点定格在2018年7月12日上市那一天,7个交易日后,股价破发,此后一路南下,到现在市值只剩下不到30亿港元。

映客,上市即巅峰,正如2016年,上线不满一年的映客App遇上了直播元年。

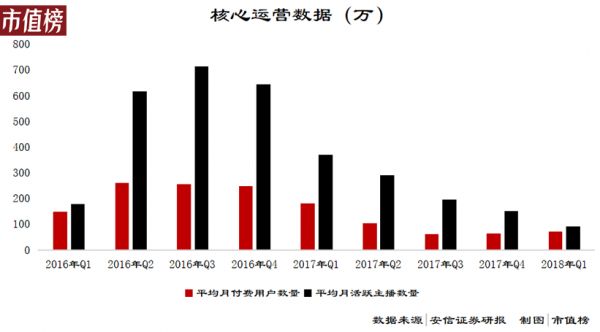

通过主打“素人直播”的理念,映客开创了“全民直播”先河,2016年第三季度,映客平均月活跃主播为714万人,根据其招股书,这一主播规模目前在所有直播平台中排名第一。

但在实际执行的过程中,直播仍然是有门槛的,通过送礼升级达到一定级别之后才可以直播。映客还主动进行非公开式招募网红,全民直播只剩一个壳,内核仍然是秀场直播的逻辑。

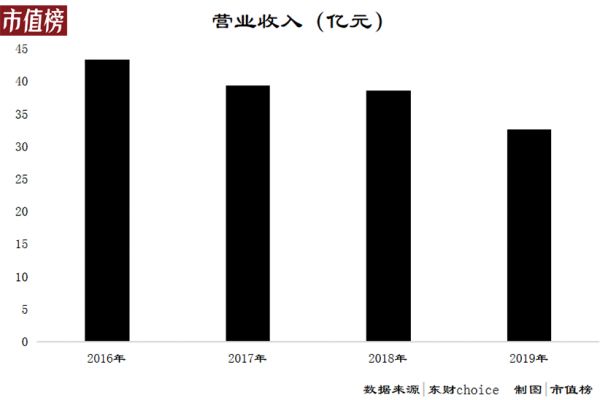

2016年,映客实现收入43.35亿元,其中99%来自直播业务,随后开始连续下降。

而如果看其核心运营数据,会发现映客增长的“花期”短,是有迹可循的。

从2016年第二季度,映客平均的月均付费用户数量达到262万的峰值之后,就掉头直下,进入2017年加速下滑,到2018年Q1,已经降至73万人。

主播数量也经历了过山车,月活跃主播从2016年三季度的714万开始走下坡路,到2017年第四季度,150.6万,同一时期,在映客平台上持有主播身份的有3680万人。

这样强烈的对比不是主播不够活跃能够解释的,而是主播的流失率过高,或者转去其他平台,或者仅仅是被某个活动,比如“樱花女士”“映客先生”吸引过来之后,没有找到平台的特殊价值,转身又走了。

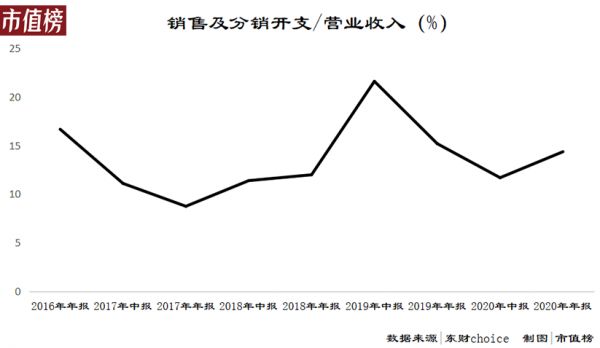

尽管收入和核心运营数据在下滑,但映客一直是盈利的,又因为名气打响之后,省去不少销售费用和新增了其他收入,其净利润一直在走高。

直到2019年,毛利率下滑伴随销售费用率的走高,映客的盈利能力急速下滑,上半年已经开始亏损。

2019年,也是整个行业的分水岭。2018年,秀场直播触顶51亿美元,次年下滑至48亿美元。同样是2019年,王思聪投资过的熊猫直播发布关站公告。2020年,国家广电总局又推出关于秀场直播打赏金额限制、要求实名制的政策,给秀场直播一记重击。

秀场直播就这么一步一步凉了。

9158,谐音就约我吧,是最早将美女、异性交友等字眼带入玩家眼球的聊天室。其母公司天鸽互动从2018年开始收入年年下滑,股价也是如此。

9158的失落是秀场直播的缩影,一直播卖身微博,YY先是拆出虎牙,后又卖身百度,陌陌收购探探,进入陌生人社交领域。

映客以音视频为载体打造多元化社交“产品矩阵”,除了映客App之外,还有“积目”“对缘”“不就”等20多款产品,直播的收入比重越来越低,再加上疫情这一特殊情况,才换来2020年收入的回升。

必须承认的是,单一的秀场直播已经承载不起一家大公司。

02 后浪来袭

2018年以后最火的是什么?短视频和直播带货一定包含在答案里。

一面,2018年,短视频行业的DAU、日均启动次数、用户日均使用时长已经超过秀场直播,其中日均使用时长是视频直播行业日均时长的两倍多。

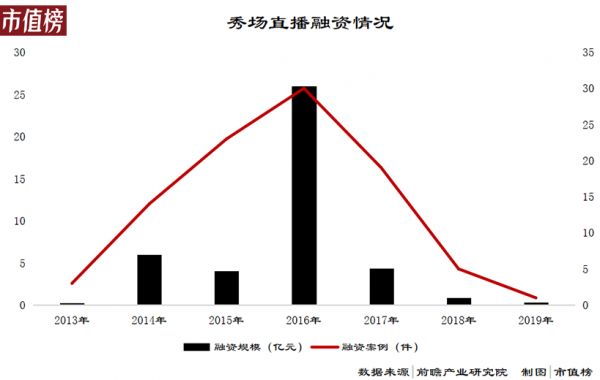

另一面秀场直播的融资情况迅速退潮。

秀场直播被短视频抢走注意力,原因有三:

1、内容不同。

秀场直播运营的内容就是人,换个直播间,仍然是差不多的才艺展示。

短视频的内容不仅包括人,还包括策划,比如总是做出没有用的发明的快手网红手工耿、最近火起来的张同学,各个主播形成鲜明的特点,并统一在平台上,既有才艺展示,也有剧情、幽默、土味,各色口味形成了丰富的内容库。

2、时间碎片化。

碎片化的短视频将最精华的部分浓缩在短短的几分钟里,单刀直入地呈现给用户,在各大移动App争夺注意力的情况下,更符合人的生活工作节奏。

3、机制不同。

秀场直播的主播+公会(经纪公司)的模式下,平台更在乎三者之间的稳定性,受头部付费用户打赏的影响大。全民直播有源源不断的活力,偏重长尾市场,注重用户规模,变现模式包括刷礼物、带货、接广告,相对多元,能刺激用户创造好内容。

机制的不同,本质上是由于跨边网络效应所决定的,此处不展开,下文详述。

直播带货同样是因为提供的内容价值更高对秀场直播造成分流。

秀场模式下,人的表现是商品;直播带货模式下,主播和用户之间的连接多了一层,即商品,主播售卖的是自己对产品优劣的辨别能力、营销能力和给用户带来实惠的能力。

再加上带货直播的造富效应,秀场主播很难不心动。

未来直播和短视频还是不是人们的杀时间利器还不好说,但在过去几年,二者的确提供了更符合人节奏、更丰富、价值也更多元的内容。

秀场直播也不是不努力,他们都对短视频有布局,并且尝试了直播电商:

2020年,YY在App内设置了直播带货频道——直播购,主要是玉石文玩类的,品类非常垂直,商品来自旗下的珠宝电商“一件”,里面的主播来自于入驻商家;

同样是2020年,陌陌的创始人唐岩公开表示,正在探索电商和网络直播结合的潜在机会。去年618期间,上线了浮窗入口,允许主播通过有赞上架商品,也支持插入来自淘宝的商品,但没有专门的直播带货分区,Tech星球去年报道,陌陌正在筹建直播电商团队;

映客开设了“嗨购”的直播带货专区,据介绍这是个定位于服务直播的电商平台。在其2020年报和2021年半年报,尚未对直播单独给篇幅呈现,推测还不太成规模。

只是,格局已定。

03 为什么秀场直播走不远?

秀场直播这种模式被拍在沙滩上,有一定的必然性,即使不是短视频和直播电商,其天花板也是肉眼可见。

第一,秀场直播跨边网络效应弱。

跨边网络效应指的是平台一边的参与方对另一边的促进效应,也就是正向的外部性。正外部性越强,规模效应越大,资源越容易集中在这一平台上。

比如说,淘宝的商家提供的产品种类越多,才能实现货比多家,用户端的人气也就会越来越旺,又会吸引商家端的入驻,形成一个正向的循环。

生产者和消费者数量多,且能相互促进,被称为双边市场。

秀场直播看起来也极为接近双边市场,一边连接主播,一边连接用户,主播和用户都足够多。但秀场直播的内容比较单一,多是一边与用户聊天,一边做一些才艺表演,同质化严重。

用户端容易形成两种行为逻辑:1、认定几个熟悉的主播,尤其是打赏过的主播,消费越多就越希望和主播产生强关联,比如线下见面;2、渠道推什么主播,就看什么主播,不会进行筛选,这种行为逻辑下,产生的打赏金额相对较低。

无论是哪一种,主播数量更多,都不会是一个平台的核心竞争力。

主播端,“用户数量多”在平台早期有吸引主播的优势,但在后期,主播更看重的是直播间的“大哥”的数量,与“大哥”的强关联性,而不是平台的用户规模。

梅特卡夫定律告诉我们,一个网络的价值和它拥有的客户量平方的平方呈正比。

秀场直播的跨边网络效应弱,带来的行业规模效应和先发优势都不明显,竞争的焦点变成了自有流量的规模和购买流量的渠道,这将导致成本的走高,正如映客2019年开始销售费用率的攀升。流量的见顶,也使平台更倚重现有流量的价值。

第二,过于倚重头部直播。

人都厌恶风险。根据行为经济学的预期理论,在可以计算的大多数情况下,人们对“所损失的东西的价值”估计要高出“得到相同东西的价值”的两倍。

所以一般情况下,人并不希望已经付出的成本变成沉没成本,只有继续付出,才可能有收获。在付出过程中,与主播缔结的关系更加紧密。

这种情况下,用户忠于主播而不是平台。一定程度上可以认为,平台被拥有忠实粉丝群体的头部主播绑架了,这导致平台在流量倾斜和利益分配上会损失话语权。

简单来说,秀场直播平台倚重现有流量的价值,而现有流量更容易被头部主播所绑定,头部主播又可能和背后公会或者和平台产生利益冲突导致跳槽,所以,平台必须尽可能地维持三方的稳定。

第三,供需错位和监管风险。

秀场直播,提供的是才艺表演能力,相对应的需求应该是用户对于唱功或者舞蹈编排能力的欣赏。而用户来秀场直播,为的是满足情感需求。

本以才艺为主的直播变成了一种情感劳动,这种供需错位把才艺这一“内容”的重要性弱化了,情感连接才是秀场主播最重要的资本,秀场直播也就变成了线上KTV、夜总会。

又因为主播提供的内容大同小异,为了突出重围在和平台的博弈中获得更多话语权,主播不得不屈从于更多的礼物,抛去羞耻感或者将其转化为工作需求,以打擦边球甚至更低俗的形式满足人的原始欲望。

这种向着无下限方向的内卷必然会被监管打击,触红线还是失去用户,平台必须小心翼翼地平衡,这也导致规模增量受限。

04 结语

当移动互联网资费下调,移动直播已具备生长土壤。映客率先提出全民直播的形式,却没有坚持下去,最终屈服于传统的公会+主播的内容供给模式,仍然以“土豪”打赏作为最重要的收入来源。

这种模式在前期盈利的确定性高。然而秀场直播作为弱跨边效应的平台,模式对于流量的吸引能力有限,做不到Winner takes all(赢者通吃)的效应,增长到一定规模,市场上进入者增多之后,平台一方面要用高额的费用向渠道要增长,一方面要维持现有付费用户和他们所忠于的主播不得不进行让利。

秀场直播们最终将自己困在一个难以突破的框里,转头看时,才发现粮草已被掠夺。

参考文献:

[1]《浅析网络修成直播“打赏”机制的困境》,王为;

[2]《2021年中国秀场直播行业市场现状与发展趋势分析》,前瞻经济学人;

[3]《映客妥协:非公开招募近百网红公会入驻,全民直播仅剩概念?》今日网红;

[4]《秀场直播,成了“前浪”》,深燃;

[5]《秀场直播“幸存者”迈入流量陷阱》,懂懂笔记;

[6]《这两年,秀场直播过得怎么样?》,字母榜;

[7]《“执牛耳者”映客赴港,能否突出重围?》安信证券;

[8]《双边市场下的互联网平台竞争》,浙商证券

本文来自微信公众号“市值榜”(ID:shizhibang2021),作者:贾乐乐,36氪经授权发布。

相关推荐

秀场直播“幸存者”迈入流量陷阱

快手算计术:牺牲秀场,“钱”途换道

快手财报电话会议实录:宿华称秀场直播比电商直播更火

百度社交大败局

孙一宁开直播一晚收入70万,吃瓜围观的秀场模式还能火多久?

国产手机大败局之金立溃败

36氪独家丨拼多多扩充直播品类,将引入游戏、秀场、美食等泛娱乐内容

中国企业的“大败局”陷阱

直播会改变B站,还是B站改变直播?

这届年轻人的恋爱败局,从抖音开始

网址: 秀场直播大败局 http://www.xishuta.com/newsview55380.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21515

- 3报告:抖音海外版下载量突破1 21493

- 4移动办公如何高效?谷歌研究了 20661

- 5人类唯一的出路: 变成人工智 20652

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8890

- 8网传比亚迪一员工泄露华为机密 8561

- 9滴滴出行被投诉价格操纵,网约 8513

- 10顶风作案?金山WPS被指套娃 7255