36氪新风向 | “透皮贴剂”替代“吃药”成全球新焦点,百亿蓝海争夺战即将开启

皮肤,是人体最大的器官,恐怕也是最容易被忽视的器官。

它像人体的“统管大将军”,率领了全身多达三分之一的血液。它又像人体的“万里长城”,铸成了抵御外界威胁的重要屏障,无论酷暑还是寒冬,让体温始终保持36-37摄氏度。

如果我们将眼光转向世界医药舞台,会发现皮肤的“地位”已经悄然变化——注射剂慢慢退居二线,常见的口服药也有口味使人反感排斥、儿童不愿吃药、老人吞咽能力差的弊端,一种“将药物贴于皮肤表面”的用药方法出现,形成一种崭新的用药潮流,成为继口服、注射后的第三大给药途径。

这种方式通常称为透皮给药(TDDS)。药物在皮肤表面,以接近恒定的速率透过皮肤,进入体循环,产生全身或局部治疗作用。它不同于国内治疗跌打损伤的传统膏药,是一种新型给药方式,可以治疗多种科室的疾病。

透皮给药产品

左:迈兰制药 中:Prometheon Pharma无针胰岛素贴片 右:Medherant

给药方式的改变,会带来什么变化呢?概括透皮给药的优势,最显著的是以下四点:

药物吸收不受消化道内 pH、食物、转运时间等因素影响

避免肝脏首过效应(First Pass Effect),肝脏首过效应指某些药物经胃肠道给药,在尚未吸收进入血循环之前,在肝脏被代谢,导致进入血循环的原形药量减少,药效降低

可降低患者个体间及个体内差异,克服因吸收过快产生血药浓度过高而引起的不良反应

可持续控制给药速度,灵活给药,可提供一种长期给药方法,也可随时停止给药,特别适用于服药依从性较差的婴儿、儿童和吞咽能力较弱的老年人

透皮给药以其独特的优势,近年来成为国际药物研究的新焦点。未来,它会形成怎样的市场呢?

接下来,我们将会讨论:

透皮给药成为全球新焦点,它的国际竞争状况是什么样的?

如何评估行业玩家,关键核心指标有哪些?

为什么国内市场是一个百亿蓝海,天花板在哪里?

关于未来的几点判断

汇总全球31家透皮给药企业的研发管线、发展状况

透皮给药的国际竞争状况是什么样的?

近年来,透皮给药制剂的销售额增长率明显快于口服药、注射药等其他剂型的药物。根据前瞻产业研究院的分析,未来10年内,透皮给药制剂将保持两位数的年复合增长率,远超医药工业的平均增长率。Research and Markets预测,国际透皮给药市场将在2025年超过900亿美元,年复合增长率约为11.6%。

目前,透皮给药技术领先的是美国、日本、欧洲,中国市场相对空白。

市场体量最大的是美国(大约26亿美元)和日本(大约26亿美元)。其次是德国(约3.7亿美元) ,紧随其后的是英国、西班牙、意大利、法国、加拿大和澳大利亚。

技术门槛高、国内玩家少、进入国内的透皮制剂产品少,使得透皮给药在国内没有大范围普及,国内市场处于比较空白的状态。

图片来自前瞻研究院

这种新型制剂从诞生至今仅有40多年的历史,由于技术发展还在早期,国内外的玩家都比较少。目前全球上市药数量仅20多款,在研药80多款。

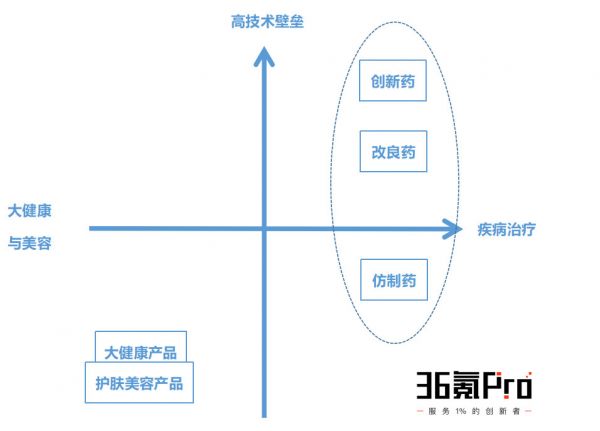

那么,赛道上都有哪些玩家?玩家们的竞争状况是什么样的?我们可以用这样的坐标系,来给玩家们定个位,看看里面的机会在哪里。

第一,具有创新药研发能力的企业,走在科技前沿,主要针对技术壁垒更高的疾病治疗领域。技术原因(下文会详细讲),目前主要针对疼痛、关节炎症、激素和中枢神经系统疾病等。

举几个典型案例,医药巨头诺华2015年推出了治疗阿尔茨海默病的透皮贴剂;美国Prometheon Pharma公司的NoPricks无针胰岛素贴剂,可以帮糖尿病患者免去打针苦恼,用一种无针多日基础贴剂替代糖尿病患者以往的针头注射;日本久光制药的OTC镇痛产品Salonpas针对关节痛、肩颈痛。

这类玩家最大的特点是拥有各自的核心技术。透皮给药技术在美国、日本、欧洲已经获得了较快发展,原研药基本来自以上国家。中国市场起步较晚,国内玩家以改良药、仿制药为主。

参与透皮给药玩家,有一部分是大型药企,药企或是开拓相关研发管线,或是收购透皮给药公司;另一部分是初创公司,它们通常获得了融资,一定的融资才足以支撑它们的技术研发。在本文的末尾,我们分享了一张图表,汇总了全球玩家的发展状况和研发管线。

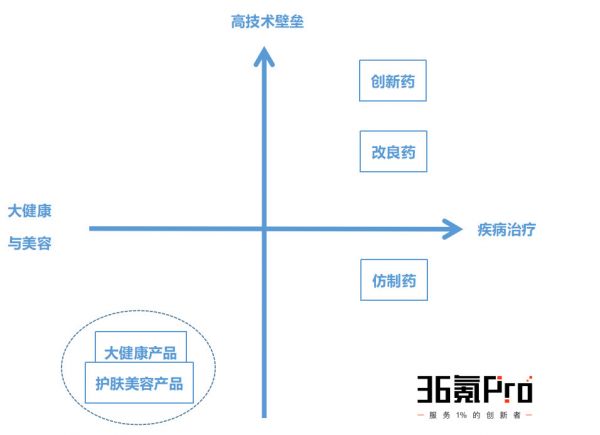

第二,创新研发能力较弱的企业,主要应用于技术壁垒相对低的大健康产品、护肤美容产品,例如颈椎疲劳贴剂、肌肉镇痛贴剂、退热贴剂、护肤面膜等等。

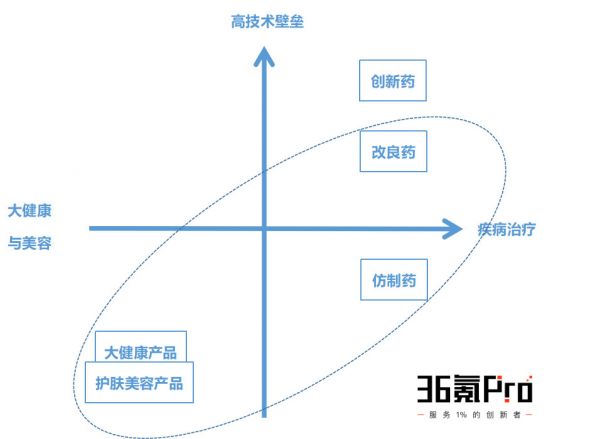

第三类企业的战略是同时覆盖药物和大健康产品。药物方面,以改良药或是仿制药为主,通过掌握核心技术形成一定的壁垒;大健康产品,可以为企业创造营收,获得更为稳健的现金流。

总体来说,国内市场发展的首要路径,是改变目前以仿制药为主的研发模式。

在提高研发水平这一方面,我们观察到一些玩家已经做出了努力:2016年绿叶制药2.45亿欧元收购Acino旗下透皮给药业务;和心诺泰在国内搭建技术平台,具备新药研发能力,且与创始人在日本的透皮给药公司MDJ合作,国内在MDJ技术的基础上,开展新药研发和仿制国外原研药。

评价玩家们的核心指标

综合来看,评价一家透皮给药公司,关键要看以下几个维度:

技术壁垒:研发管线组合、专利池、核心技术人员、团队过往背景

疾病模型:根据适用的疾病,计算患者流,结合疾病知晓率、就诊率、可接受此类透皮给药新药治疗率,得出实际使用该药的患者数量。中国市场起步较晚,虽然医院端已经存在一定市场教育,但患者端可接受新药治疗率仍颇低。

判断药品最大渗透率,预估药品销售峰值、生命曲线

结合药品定价、每年用药时间等因素计算每年用药金额,可以以此构建估值模型

判断公司具备怎样的研产销能力,因为透皮给药企业一般直接涉及生产、销售环节

从以上几个维度可以看出,透皮给药公司的评估,归根结底还是创新药逻辑,关键核心是看研发管线。

对于以仿制药、大健康产品为主的企业来说,由于OTC及大健康本身具备很大市场空间,在国内具有数十亿的存量市场(仅传统中药贴剂市场体量就达50亿),透皮给药现代化的促透技术、面向中等收入人群的定价,有理由为企业争取到一定市场份额。

技术分解:市场天花板在哪里?

透皮给药的优势包括:避免了口服给药可能发生的肝脏首过效应及胃肠灭活,利于提高疗效;可维持恒定的最佳血药浓度或生理效应,减少了毒副作用;延长有效作用时间,减少用药次数;通过改变给药面积可以调节给药剂量,减少个体间差异;且患者可以自主用药,也可以随时中断给药。尤其对于吞咽能力较弱的老年人、用药依从性较差的儿童,透皮给药具有更大的应用空间。

这些优势使得透皮给药受到重视,逐渐成为继注射、口服之后的第三大给药途径。但是,透皮给药亦有其局限性,这限制了透皮给药的市场空间。

透皮给药的局限在于,药物起效慢,一般给药后几小时才能起效。而且,很多药物不能达到有效治疗浓度。此外,一些本身对皮肤有刺激性和过敏性的药物不宜设计成透皮给药制剂。

基于此,透皮给药制剂必须要满足这几个条件:

剂量小(10~15mg/天),半衰期短,需频繁给药的;

分子量小(<600),脂溶性适中;

pKa适中,以分子状态存在;

熔点低。

这些必要条件,使得很多药物、很多病症,都被“拒之门外”。透皮给药的瓶颈在于适用病症的范围。只有药理作用强且剂量小的药物,才是透皮给药制剂的理想候选药物。

不过,这个瓶颈有望被技术突破,未来有望适用于更广泛病症、更广泛的药物。

“预计10年内将突破分子量对于透皮给药的限制,必将适用于更广泛药物,”和心诺泰董事长龙本威博士认为,“因为电子、材料、化学和精密加工等技术的进步,给突破皮肤表面10微米左右角质层的过程,提供了更多手段和方式,而对于分子量的限制恰恰在于角质层。突破这样的限制,意味着现在的药物治疗范围同样适用于透皮吸收。”

关于未来的几点判断

相比美国和日本的市场体量(分别为26亿美元),中国市场可以说还是一片蓝海。

目前国内的透皮吸收药品还不够多,进入国内的国外药物也很少,适应症比较局限,所以市场关注不多。

但是,国外已经成功上市了治疗阿尔兹海默症、小儿多动症、更年期综合症、骨质疏松症等疾病的透皮制剂,涉及中枢神经系统疾病、心脑血管、呼吸、内分泌等诸多方面。随着技术的发展,中国市场也会迎来适应症的丰富。

我们可以大致估算一下市场规模。透皮给药覆盖的病种当中,阿尔兹海默症全球约4800万患者,目前尚无有效治愈药物,全球治疗市场预计2021年达到104亿美元;注意缺陷多动障碍的治疗市场,2016年已达到了72.64亿美元,其中药物销量排前的,是希雷公司的明星药物Vyvanse,它在2016年的销售额达到了20.07亿美元;全球胰岛素市场体量超过350亿美元。

透皮给药行业中,销售额领先明星公司,或许能给市场一个参照。强生旗下的ALZA,开发了多款透皮给药产品,其中5款产品销售额峰值超过1亿美元,它还开发出了全球唯一一款销售额峰值超过20亿美元的药物。直到2001年,强生以123亿美元的高价收购了ALZA。

值得关注的是,透皮给药技术的推进、老龄化的趋势、慢性病患者数量的增加,给予了国内透皮给药发展的机遇。

近年来国家政策对创新药的鼓励,给透皮给药带来了红利。重要的是,CFDA化学药品注册分类的最新政策,定义“境内外均未上市的改良型新药”中,“含有已知活性成分的新剂型(包括新的给药系统)、新处方工艺、新给药途径,且具有明显临床优势的制剂”,此类药物可以归做二类新药。

如此一来,已经被市场认可的大量口服药、注射药,不需调整原有活性成分(省去了很多技术革新和研发成本),只需将给药途径改良为透皮给药,完成新给药途径的“惊险一跃”,便可认作二类新药。二类新药具有较高的创新力,受政策鼓励(同时意味着申报材料更严格,申报成本更高)。

除此以外,透皮给药还有望给传统中药膏贴市场带来一场变革。中国传统的中医外敷给药,市场体量不小,约有50亿市场,但药物多为橡胶质地,药效弱;而现代化的透皮给药技术则可使药物在皮肤表面,以接近恒定的速率透过皮肤,进入体循环,极大提高药效。因此,用透皮给药技术改良传统中药膏贴,也具有很大的市场空间。

这一方面,国家政策也给予了鼓励。国务院印发的《关于促进医药产业健康发展的指导意见》中提到研发符合中药特点的粘膜给药等制剂技术,《中医药发展战略规划纲要(2016-2030)》也对创新粘膜给药做了明确的政策支持。

基于前文,36氪在此给出几点预判:

未来5年,透皮给药有望在中国市场获得趋势性发展,市场体量超过百亿元。透皮给药在中国市场的机遇包括:鼓励创新药及透皮给药技术的政策、人口老龄化趋势、消费者在医疗大健康方面的支出提升、透皮给药技术的发展。

透皮给药市场需要大量资本助推。从赛道目前的情况来看,玩家们可分为两类,或是实力雄厚的大药企,或是获得资本支持、进展良好的初创企业,多数具备研产销能力。

国内玩家发展的首要路径,是改变目前以仿制药为主的研发模式,提高自身技术壁垒。

透皮给药的市场瓶颈在于适用病症的范围。未来技术有望突破分子量的限制,这将给市场体量带来巨大提升。

我是36氪作者蔡姝凝,持续关注透皮给药的发展。36氪本着伴随产业一起成长的初衷,撰写了本篇文章,欢迎大家指正交流。行业交流可加微信windyhz,务必注明公司、职位、姓名和来意。

如果你也在做透皮给药相关的创业,正在寻求报道,欢迎点击链接 https://www.36kr.com/seekReport;或直接投递BP至caishuning@36kr.com。

附录:汇总全球 31 家透皮给药企业的研发管线

关注“36氪Pro”公众号( ID : krtech36kr ),后台回复“创新药”,即可获取完整版「全球 31 家透皮给药企业 Mapping」。36氪Pro将持续关注“透皮贴剂”相关项目和行业文章,欢迎交流。

本文首发于「36氪Pro」微信公众号( ID : krtech36kr )。「36氪Pro」是36氪旗下微信公众号,面向优秀创新者,提供独家创投项目和新闻、深度趋势和风向预判,以及行业社群、线下沙龙、融资服务。扫描以下二维码,和优秀创新者一起创造未来。

相关推荐

36氪新风向 | “透皮贴剂”替代“吃药”成全球新焦点,百亿蓝海争夺战即将开启

透皮给药替代“打针吃药”成新趋势,「中科微针」已实现微针贴剂规模量产

提供纳米级微针美容产品,「克奥妮斯Quanis」将透皮给药技术“降维”到家庭美妆领域

“透皮给药”替代“打针吃药”,「和心诺泰」2020将研发5个巴布剂新品 | 新科技创业2019

入局“透皮给药”蓝海市场,「和心诺泰」用外敷贴片取代口服药片

36氪独家 | 肿瘤免疫2.0时代,免疫联合疗法公司「鼎航医药」获得8000万美元B轮融资

创投日报 | 「作业盒子」完成 D 轮 1.5 亿美元融资,「目睹」获用友集团 1.1 亿元 B 轮融资,以及今天值得关注的早期项目

创投周报 Vol.20 | 企服赛道人工智能频频落地;多个领域均现亿元级融资;以及 7 家有意思的新公司

透皮给药行业初探

36氪首发 | 掘金RPA百亿新蓝海,弘玑Cyclone获DCM、源码千万美元A轮融资

网址: 36氪新风向 | “透皮贴剂”替代“吃药”成全球新焦点,百亿蓝海争夺战即将开启 http://www.xishuta.com/newsview5544.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230