中国云计算战争:误判、追赶与缠斗

在云计算产业史上,绕不开几位互联网大佬的一段对话。

2010年,“IT领袖峰会”现场,在对云计算的讨论中,李彦宏“毫不客气”地称云计算是“新瓶装旧酒”,马化腾认为云计算成为“水电煤”要等上几百年甚至一千年。

唯独马云不同,他说如果阿里不做,将来会死掉。

这时阿里云已经在不声不响中做了两年,马云特意招来的王坚给阿里提出了“去IOE”的大方向,启动云操作系统“飞天”的自研,一部分阿里人不信,他们讽刺王坚,“一个学心理的博士居然能当上阿里巴巴的CTO,心理学学得真好啊!”

就像任何一项新生事物都必然走过被验证的阶段那样,云计算自2007年在国内发端至今,走过的是这样一条路:一开始只有少数人看好,他们孤独地走完了最初的几公里,且被广泛质疑,后来这条路越走越宽阔,同行的玩家也越来越多,在拥挤的赛道里互相追赶。

这条“去IOE”的路在2013年走完,它代表着阿里云的阶段性成功,也点燃了国内云计算市场,自那之后,各方玩家加速进入这条赛道,弥补过去的战略误判,同时追赶阿里。

至今云计算的战事已经打了近十年,胜负仍未决出,但在跌跌撞撞中,国内云计算产业,正在大踏步继续向欧美追赶。

01 追赶:落后的五年

2002年2月,贝索斯要求联合公司负责人科林·布赖尔和弗雷德里克,研发一套让开发人员可以接入亚马逊网站的API,这个API,是AWS的最初形态。

如果从这一年算起,阿里云的开端比亚马逊晚了整整5年。事实上,国内云计算产业整体上也落后欧美五年左右。

在国内,阿里巴巴是最先大举投入做云计算,起于2007年,对当时的阿里来说,这是无奈之举。

2008年淘宝的全年交易额是999.6亿元,较上一年的433亿元增长了一倍还多。但就在这个业务增长的关键节点,阿里在底层IT架构上的隐患开始暴露出来:

数据库太大且几乎没有再扩展的空间、IOE架构的购置及运维成本太高。

王坚曾给阿里算过一笔账,他称按照当时的购置速度来看,光是买机器和软件就足够让阿里破产。

阿里选择了“去IOE”,即以廉价的PC服务器替代小型机,以基于开源的自研数据库替代甲骨文,以及不再使用高端存储设备。

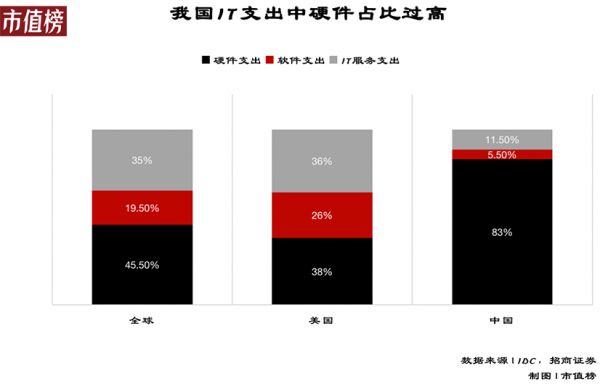

这一年,云计算在国内还没被广泛认可。Gartner数据显示,国内云计算市场规模只有3.53亿美元,只占全球云计算市场1%左右。作为对比,同期内国外的云计算巨头如亚马逊、Salesforce等开始发布自己的PaaS平台。

国内云计算产业的这种滞后是由以下三个因素决定的:

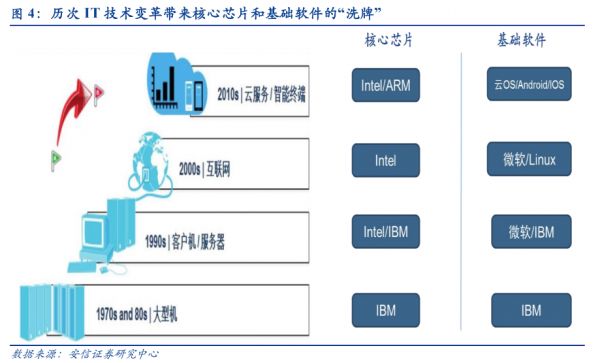

第一,历次IT技术革命中,主导力量都是海外IT巨头,他们的地位难以撼动。

IT产品具备普适性高和耦合性高两个特点,前者是指IT行业尤其是软件产品不受物理因素限制,可以做到普适性的面面俱到,后者是指IT产品上下游具有很高的相互依赖性,以Windows为例,与它耦合的应用软件、硬件很难兼容新出现的操作系统,因此地位难以撼动。

这也导致,相当长的一段时期内,国内互联网企业的IT架构使用的绝大部分都是IBM的小型机、甲骨文(Oracle)的数据库以及EMC的集中式存储。这一由IBM、Oracle、EMC主导的IOE架构,也是当时大多数企业的标配。

第二,早期互联网企业的成长模式大多数参考海外,新模式、新产业的发端往往先在发达国家。

比如亚马逊开始做API的第二年,阿里才推出淘宝。

第三,云计算被证明之前,它本身面临着价值争议。

云计算本身不是一种全新的网络技术,它的核心在于实现资源的规模化配置,用户可以对计算、存储、网络等底层物理资源按需、弹性配置,按使用量付费。

打个比方,传统模式下,一家企业需要自行购买服务器、数据库、存储器等底层资源,这些资源在早期更多是硬件配置,部署成本高且要付出不菲的运维费用。

再者,企业在部署IT资源时,很难对需求进行预测, 为了满足需求很容易出现“买多不买少”的情况,导致资源冗余。

在此基础上粗浅理解云计算,实际上就是一家或几家企业,将资源收拢起来,再将这些基础设施以不同的方式出租给客户。

也因此,云计算的技术壁垒在于如何在云端实现更有效的资源配置、更完整性的服务体验。

但中国互联网最大的一个奇迹在于,身处其中的大多数玩家都不是产业拓荒者,他们的成长速度却往往是最快的。

很快,中国部分大公司相继加快云计算布局:

华为——2011年华为云成立,发布《云帆计划2012》,2015年发布“华为企业云”这一公有云平台,2016年升级云战略;

百度——2012年百度首次对外开放云能力,2016年开始加速,李彦宏挖来SAP(企业应用软件供应商)前高管尹世明担任百度云总经理,用一年的时间将团队规模从200人扩充到1100人;

腾讯——2013年腾讯云以独立品牌对外,2014年腾讯云计算公司成立,2016年腾讯云成为战略级业务;

他们的正式下场,意味着云计算时代的真正到来,云战事也正式开启。

02 路径:厂商的选择题

外界一度将李彦宏与马化腾早期对云计算的无视,视作战略误判。

事实是,后来包括腾讯、百度、华为在内的一系列玩家,都不可避免地走上了追赶阿里云的道路。

我们也看到,在2016年前后,云计算被越来越多的互联网巨头摆上了战略高位:

2016年百度云掌舵者张亚勤曾称,云计算整体市场是一场马拉松,阿里抢跑了一公里,百度可能跑了0.5公里;同年腾讯的汤道生对外称,云业务是腾讯必须拿下的阵地;也是在这一年,华为提出2020年企业云要达到100亿美元的量级。

同期阿里云的先发优势已经较为明显:市场研究机构IDC此前公布的数据显示,2017年上半年,阿里云在中国公有云市场的份额高达47.6%。

在探讨巨头们布局云计算的路径之前,我们先来对云计算的不同模式以及行业发展趋势做一个大概了解:

按照需求层级不同,云服务分为IaaS、PaaS、SaaS,分别对应底层基础设施的租用、软件开发平台的租用、应用软件的租用;

三者的区别在于,IaaS层与PaaS层入局门槛高、市场集中度高,SaaS相对较弱,互联网巨头往往拥有海量的IT基础设施,形成较高的资本壁垒,因此IaaS层主要是巨头游戏,比如阿里、亚马逊等。

与此同时,IaaS层更具备规模效应,也更容易趋同化。

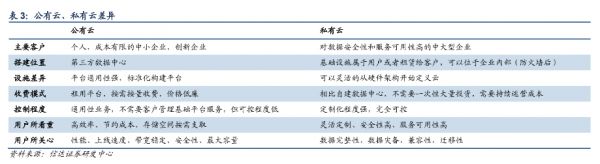

按照服务方式不同,云计算分为公有云和私有云,以及后来延伸出的“混合云”“专属云”。

两者的核心区别在于数据中心的主导权。公有云的数据中心一般由云服务供应商提供,而私有云服务方式下,数据中心一般为企业自建或私有云厂商承建并运营,混合云则是企业的不同IT系统分别使用私有云和公有云架构。

如上图所示,公有云的优势在于价格优惠,更适合中小企业以及创新企业,私有云的优势主要体现在安全性高、自主可控,更适合对数据安全更敏感的大中型企业。

而无论按那种分类方式,云服务市场体现出两个核心趋势:

第一,IaaS层偏基础设施、PaaS层重平台生态、SaaS层则指向应用,更偏向C端用户场景。安信证券在一份研报中指出,在这三者之中,PaaS平台将会成为云计算生态博弈的焦点,这主要是由于SaaS应用更多依附于PaaS平台。

第二,公有云+私有云的混合云模式,将是未来主流的服务方式。

在此基础上,我们不难发现,巨头间布局云计算实际上存在着路径差异:

以亚马逊AWS、阿里云为代表的是一条从IaaS层向SaaS层自下而上的路径,他们都选择完全自研云计算操作系统,典型便是阿里的“飞天”,两者的核心区别在于,云计算生态是否完全自主可控。

在国内市场,阿里之外的其他云服务商,统一选择在开源的操作系统OpenStack基础上自研,后者由NASA和Rackspace合作研发并发起。操作系统完全自研,也是阿里云早期举步维艰的重要原因。

以微软、腾讯云、百度云、华为云、浪潮云等为代表的,则更多是一条从SaaS层自上而下的路径。

微软是最典型的代表,它从office等终端具体服务切入,利用产品的生态性与集成性,转向存储、计算和网络的基础设施,进而实现SaaS服务与IaaS、PaaS相互导流。

再从服务方式来看,选择“公——私”还是“私——公”,取决于云服务厂商的定位及角色。

市场发展初期,云计算市场较依赖客户资源。在这一基础上,华为云、电信天翼云、阿里云其实代表着三种势力:

1、传统的ICT企业,优势在于庞大的企业资源;

2、第三方IDC企业,优势在于政务资源;

3、互联网巨头企业,优势在于生态圈内的企业资源;

我们看到,华为云最开始是做私有云的,2015年开始转向做公有云;而无论是阿里云还是腾讯云等,他们最开始的业务,大多数先是为自己生态圈内的企业提供公有云服务。

03 竞争:争夺第四朵云

从当前的市场格局来看,阿里云属于第一梯队,腾讯云及华为云位于第二梯队。

IDC发布的2021年第一季度中国公有云市场数据显示,季度内国内IaaS+PaaS市场规模达到46.32亿美元,其中阿里占据40%的市场份额,腾讯云、华为云分列第二,占比均为11%。其余市场则有天翼云、百度智能云、金山云、浪潮云等厂商瓜分。

由此来看当前的行业竞争,两个不确定性在于:

1.腾讯云、华为云能否撼动阿里云的地位?

2.其余玩家中,谁会率先成为稳定的第四名?

站在行业视角,经过过去几年时间的酝酿和探索,云计算市场主要玩家已经基本完成底层的生态搭建,接下来的竞争焦点,将更聚焦在市场规模。

公有云的发展具备自我强化效应:以资本投入形成先发优势,以性价比打开获客渠道,以增值服务提升盈利能力,过去亚马逊AWS、微软Azure、阿里云的成长路径均体现出以上共性,因此公有云平台市场很可能体现出强者愈强的趋势。

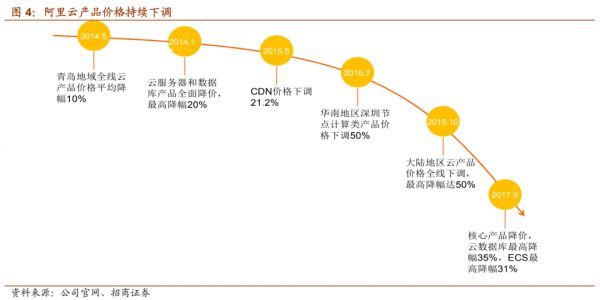

由于率先实现了规模化,自2014年至今,阿里云每年降价十余次,年降幅高达30%。

即便如此,阿里云仍然是当前国内唯一盈利的云厂商,近三个季度,其经调整后的EBITDA分别为0.24亿元、3.08亿元、3.4亿元。

正因此,华为云和腾讯云要想赶超阿里云,难上加难。但我们也看到,他们之间的竞争在朝着白热化的方向演进。

比如早在2017年3月,厦门政务网云服务的中标公告显示,腾讯云以0.01元的价格中标。网上曝光的一张图片显示,参与竞标的另外四家企业中,最低的招标价格是170万,最高为309万。

再比如,阿里云、腾讯云在2019年开始引入分级代理商体系。截止今年8月,腾讯云的渠道合作伙伴在8000家以上,阿里云是1万家,华为云则在去年5月便突破了1万家。

这是当前云计算市场战事的一个缩影:

第一,政企客户是新的竞争焦点。

IDC数据显示,2020年我国政务云公有云市场规模达到81.4亿元,同比增长61.59%。在该子市场中,中国电信天翼云、阿里云、华为云和浪潮云,合计占据81.7%的市场规模。

此前,华为企业业务和阿里云的管理层曾向媒体表示,政企市场是2021年的重点突破口。

第二,行业很可能打响价格战和资源战;

一位云计算代理商曾对媒体表示,“天翼云的产品基本都卖给联系比较密切的政企或者电信自己旗下的各业务使用,通常按成本价打包售卖。”

好未来此前从阿里云迁移到腾讯云,腾讯为期提供广告资源;拼多多新增百度云,一个重要考虑因素,是百度给予其移动流量。

可以预见,靠降价以及资源打包的售卖方式,极有可能成为厂商博弈的常态。

第三,市场肉搏战已经打响;

不同云厂商之间代理商的竞争,是我们观察这场战事的一个切口。

光子星球在一篇文章中指出,代理商之间为了争夺客户,甚至将厂商给的返佣点按自己的最高底线再返还给客户,有代理商称,“有的代理商为了抢客户,可以将厂商给的返佣点全部给到客户,宁愿自己不赚钱,只为了后面续费。”

前三名打得火热,其他玩家也在剩余的市场盘子里缠斗。

他们中有的已经缴械投降,比如去年3月美团关闭公有云服务;有的则刚刚迈入这一市场,比如月初火山引擎升级为字节企业级技术服务业务板块,正式进入公有云市场。

他们都想成为“第四朵云”,但即便成为第四,他们的日子也不一定好过。

04 结语

从2007年算起,我国云计算产业已经走过了跌跌撞撞的14年。

回溯过往,这个行业体现出了明确的“赢家通吃”的特性,它最终演变成了一场巨头游戏。

这是由他们的基建规模、业务体量所决定的:前者是他们的入场券,他们以资本投入形成先发优势,站稳脚跟;后者是他们的加速器,如腾讯生态内的游戏、音视频平台,如它拥有国内最大的开发平台微信,如阿里拥有庞大的电商资源。

我们也看到,在这一过程中,国内云计算产业同样正在加速行进中奋力追赶。

4月份Gartner发布的研究报告显示,在云计算IaaS市场,全球“五朵云”中有两朵是我国的:第三的阿里云占比9.5%、第五的华为云占比4.2%。

于是那个关于速度的故事又在上演了:不是最先起跑的,却是跑得最快的,而这场征程,还远远没有结束。

参考文献:

[1]《云计算:中国IT产业国产化的突破口》,安信证券;

[2]《阿里云:打开中国云计算潘多拉魔盒》,招商证券;

[3]《IT宿命系列之:云计算专题(二)》,招商证券;

[4]《大风起兮“云”飞扬》,招商证券;

[5]《阿里巴巴:解析云计算的成长与竞争逻辑》,德邦证券;

[6]《华为云崛起将带动中国计算产业跨越式发展》,国泰君安证券;

[7]《再看云计算:大势所趋,关注4类投资机会》,信达证券;

[8]《增长放缓,阿里华为等数字化巨头需要打硬仗了》,财经十一人;

[9]《腾讯云调整战略:求稳不求快》,财经十一人;

[10]《云计算的“代理人”战事》,光子星球;

[11]《阿里云的这群疯子》,浅黑科技;

本文来自微信公众号“市值榜”(ID:shizhibang2021),作者:文若善,编辑:嘉辛,36氪经授权发布。

相关推荐

阿里云和腾讯缠斗政务云

CMOS浮沉:从双雄缠斗到国产替代

腾讯云与阿里云的竞争拐点

云计算战争:3500亿美元的市场怎么分?

王兴与马云的战争

云计算十年:序章,拐点,生死战

巨头纷纷布局分布式云,一场新的云战争即将打响

群雄逐鹿混合云 一场新的云上战争已经打响

截胡未来,或稳固当下:在教育市场缠斗的谷歌与苹果

云计算十年:大国博弈和大公司生死战

网址: 中国云计算战争:误判、追赶与缠斗 http://www.xishuta.com/newsview55635.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213