这次涨价,能填补爱奇艺资金缺口吗?

爱奇艺的大刀不仅挥向员工,如今也挥向了用户。

就在今天,爱奇艺宣布自12月16日起,上调现有黄金VIP会员订阅价格:普通包月会员由25元涨至30元,连续包月由19元涨至22元;普通季卡会员由68元涨至78元,连续包季由58元涨至63元;普通年度会员和连续包年会员价格则维持不变。

稍早一些,爱奇艺传出大规模裁员的消息:裁员比例在20%-40%。按照2020年底的7721名员工数量来计算,爱奇艺将裁掉1544-3088名员工。

指向节流与开源的两个动作,前后仅隔了半个月,透露出爱奇艺当前的无奈和迫切。

中概股普遍遇冷的背景下,10月爱奇艺传出了最快年底回港上市的消息,由此来看,现在它先裁员、后涨价,很有可能是为之后的上市做铺垫。

01 涨价最多能带来多少收入?

从爱奇艺的立场出发,涨价的直接动因,是刺激营收增长。

爱奇艺本轮的涨价幅度在8.62%到20%之间,我们不妨先来看看,最理想的状况下,涨价能为它带来多少新增收入。

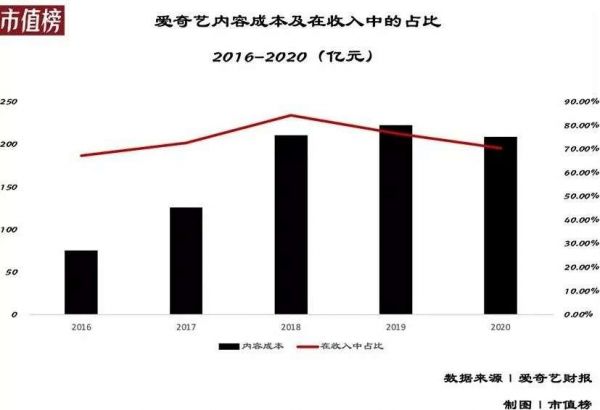

自去年第四季度至今年第三季度,四个季度里,爱奇艺会员服务营收为164.28亿元,按20%的最高涨幅来计算,涨价能给爱奇艺带来的年度新增收入大概为32.86亿元。

爱奇艺存在大量的包月包季用户,且20%是所有的订阅方式中最高涨幅,估算出来的极值是对爱奇艺最乐观的数据。

更接近真实的情况,需要考虑以下几个因素:

第一,涨价很有可能会影响到它的会员数量。

去年11月,爱奇艺已经对会员价格进行过一轮调整,在那之后,一季度它的会员数量增长了360万左右,二季度只涨了70万左右,到三季度则减少了300万。

再来看几组数据:Q3爱奇艺MAU同比上涨了1.6%,但它的订阅会员数却同比下降了1.72%、付费率也下降了0.74%。

可以看出会员数量变动受内容的影响较大。

不妨把时间拉长来看,由于去年的提价发生在11月份,对去年全年收入影响不大,2020年全年的营业收入为164.91亿元,去年Q4到今年Q3的收入之和164.28亿元,两个数字相差无几,说明去年的那波涨价,在收入的层面,是无效涨价。

第二,单一爆款内容对会员数的增长驱动是显而易见的,但爆款具有稀缺性。

爱奇艺一季度会员数的增长很大程度上是吃了独播剧《赘婿》的红利,收官时这部剧的会员账号超过6400万,占一季度总会员数的60.8%。

第三季度,爱奇艺在上新剧集、综艺部数上,均高于腾讯视频、优酷、芒果TV,但订阅会员数量与付费率却出现“双减”。

这是因为,用户的使用偏好始终跟着内容走,对单一平台的忠诚度并不牢固,一旦缺乏优质内容,一方面会影响到平台的用户粘性,另一方面,则会对用户的付费行为产生影响。

也因此,爱优腾之间的比拼,更重要的是看优质内容的储备。

第三,爱奇艺的内容储备够不够,也是一个隐患。

据媒体报道,月初的裁员中,内容部门裁员近30%,很多工作室都被撤销。

大规模开源节流给爱奇艺内容布局的影响有多大,现在尚未体现出来,但较为明显的一个趋势是,爱奇艺过去大规模内容投入的打法可能过去了,接下来考验的是它对长视频市场、用户偏好度、内容题材等多方面的判断力。

简单来说,它需要在逐渐压缩的自有内容池里,保持爆款内容的稳定供给乃至增长,但这是过去很多年长视频平台都未找到的规律。

更重要的是,做出裁员、涨价这一系列动作的同时,爱奇艺还处在与对手的竞争中。

本轮涨价后,爱奇艺已经不具备价格优势,至少在优腾芒跟进之前是这样的。

02 能填补资金缺口吗?

回答这个问题,首先要解决的是缺口有多大,怎么产生的以及会不会继续产生缺口?

长视频平台缠斗多年,都背靠大树,为了筑造自己的内容护城河,重金砸内容。又因为单一爆款内容对会员数的拉动作用,“独播权”自然是越争越高。

用户没多大粘性,又碰上短视频抢夺注意力,长视频平台生存越发艰难。

高额拿版权正是长视频平台亏损的最重要原因。从上市以来到今年三季度,爱奇艺的净亏损额累计超过300亿元。

多年的亏损和高额的内容成本支出,让爱奇艺不得不求助于外部融资。

2016年至2020年,再加上2021年前三个季度,不到六年的时间,爱奇艺的融资活动现金流量净额合计为529.1亿元。

其中发行可转换票据是重要的融资方式,这造成了爱奇艺负债率攀升,偿债能力减弱。

上市以后,爱奇艺的资产负债率整体呈上升趋势,截止2021年9月30日,为85.7%,流动比率只有0.68。

具体来看,现金及现金等价物73亿元,短期投资36.6亿元(如公司购买的短期债券、理财之类),流动资产合计为190亿元。

短期负债中,有息债务包括39.9亿元的短期借款,长期借款在一年内到期的部分6.6亿元,和48.1亿元的可转换优先票据,合计约为95亿元。

再来看经营性负债,爱奇艺账面上有上百亿元的应付账款,按照招股书的信息,这主要是由向第三方采购内容和带宽费用产生,又因其客户主要是to C,应收只有不到30亿元。

高额的应付款,一方面说明爱奇艺对上游的议价能力强,能够无偿占用供应商资金,另一方面这之间存在上百亿元的缺口,总归是债务。

总体来看,爱奇艺资金处于紧绷状态,偿债能力也一般。

按照最乐观的一年32.9亿元资金流入,是否能缓解爱奇艺的资金压力?

公告显示,爱奇艺2020年的经营活动净现金流出为54.11亿元,今年前三季度这一数据为48.56亿元,等比重推算全年约为净流出60.1亿元,若取2020年的较低值,则未来一年时间里,经营活动现金流出将减少约60%。

裁员方面,假设按照3000人(约为2020年末员工数量的40%)计算,当这些人平均年薪达到66万,裁员后能为公司节省20亿元,经营活动才是现金净流入的状态,才能自我造血,而这个水平,大概率是达不到的。

由涨价和裁员带来的最乐观的情况是,爱奇艺经营方面不再失血,但无法减轻债务方面的压力。

实际经营情况必然不是只有一两个变量,会千变万化,比如来年版权开支大幅缩水等,所以这一结论仅供参考。

03 裁员、涨价,能重塑估值?

裁员不过半个月,又开始涨价,爱奇艺开源节流两手抓。

但从外界来看,裁员造成员工大面积失业,在ESG(环境、社会责任、公司治理)的企业评价标准流行的当前,优化司龄长的、年龄大的员工不符合企业对社会责任的承担;涨价又引得网友集体吐槽,这都不利于维护爱奇艺的正面形象和美誉度。

这种形象的损伤不是一句“低价不利于行业健康发展”可以对冲的。枉顾员工的网友的情绪,只能说明爱奇艺急了。

尤其是今年,爱奇艺相继经历了选秀节目和超前点播两大盈利手段被叫停,叠加外部环境对中概股并不友好,爱奇艺的股价不断创出历史新低,截止2021年12月15日,市值只有37亿美元,较最高点缩水超过80%。

随之而来的是融资功能的减弱。一方面华尔街的投资者偏爱实施股票回购的公司,而不是需要从股市里募资的商业模式,爱奇艺去年曾公开发行普通股,频繁融资不是明智之举,另一方面,当前的股价不利于融资额。

美股市场,对于爱奇艺已经是鸡肋般的存在。今年10月,爱奇艺传出最快年底回港上市的消息,开辟新的融资渠道,也就变得合情合理。

如何定价,融到多少钱?取决于两个方面。

第一,一份向好的报表。裁员就是缩减成本最立竿见影的方式,如果涨价不会带来订阅量的下降,净利润状况和经营性现金流有望大幅改善。

第二,一个新故事,一条光明大道。爱奇艺要向资本市场证明它的成长性:它现在可以不赚钱,但未来会赚。

短期的盈利难题,可以靠裁员、涨价来实现,要想打破价涨量跌的会员收入天花板,形成健康的盈利模式,需要在内容成本上获得话语权,持续稳定地保持优质内容供给。

在这一方面,芒果TV和奈飞是两个值得研究的样本。

芒果TV是国内唯一实现盈利的玩家,它的优势在于背靠湖南卫视,后者有着丰富的高质量综艺、影视剧片库,它能以较小的版权成本实现会员数量的增长。

流媒体巨头奈飞也在去年一季度实现了经营活动现金流转正,它还没有广告,全靠用户付费,但它在内容成本上的投入绝对值更高,2019年在原创内容上的投入就高达153亿美元。

奈飞与爱优腾最大的区别在于,其已经培养出持续产出爆款内容的能力,用户愿意持续为内容买单,对涨价的接受度更高。

爱优腾还远未到可以依托内容实现服务与营收正向循环的阶段。

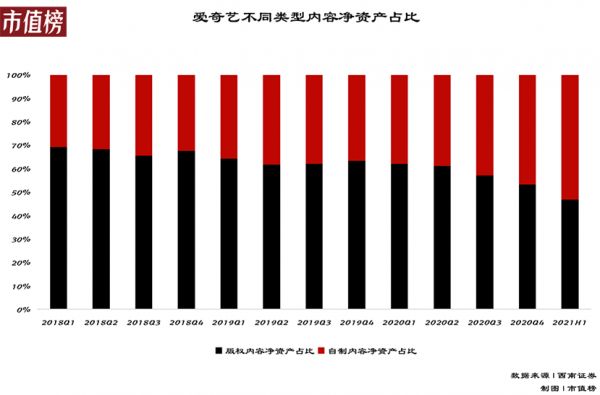

转向自制是三大平台的一个布局方向,自2018年至今,爱奇艺自制内容的占比已经从30%提升至50%以上,这能够缓解他们在外购版权上的部分压力,爱奇艺也在2018年以后实现了亏损收窄。

但我国长期以来畸形发展的产业利益分配机制下,产业还未真正从流量运营思维转向内容运营思维。

一方面,内容制作方出于播放量等数据考量,更喜欢选用流量明星进行内容创作,这让收视率有所保证,但也可能会牺牲内容本身的质量;

另一方面,我国娱乐内容产业尚未完善,观众的消费倾向和审美口味也不成熟,经纪公司、影视内容公司也不够成熟,这导致他们在流量明星面前缺乏议价能力,最终的结果便是,视频平台投入了巨额内容成本,但真正用在剧集制作上的比重,很可能并不高。

2018年广电总局出台限薪令让情况有所缓和,但整体大环境的改善,很难在短期内便出现质变。

爱优腾想靠自制内容翻身,必定是一个长期的培育过程。在这样的环境之下,爱奇艺的举动只是为了活下来的自救,长期的发展,还要看爱奇艺接下来如何做经营战略方面的调整。

参考文献:

[1]《会员业务增速良好,广告业务承压》,东方证券;

[2]《降本增效成果显著,未来发展或迎转折》,西南证券;

[3]《迪士尼加码流媒体视频,对Netflix冲击几何?》,东方证券;

本文来自微信公众号“市值榜”(ID:shizhibang2021),作者:连禾,编辑:赵元,36氪经授权发布。

相关推荐

腾讯就算收了爱奇艺, 中国也不会有奈飞

爱奇艺会员凭什么涨价?

爱奇艺涨价的硬气与软肋

会员涨价难「救」爱奇艺

爱奇艺没有奇迹

继爱奇艺后腾讯视频也要涨价,理由却是这?

爱奇艺的平衡术

爱奇艺的2020,要如何破局?

爱奇艺,还是亏了

爱奇艺没走出亏损迷雾

网址: 这次涨价,能填补爱奇艺资金缺口吗? http://www.xishuta.com/newsview55782.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95215

- 2人类唯一的出路:变成人工智能 21090

- 3报告:抖音海外版下载量突破1 21042

- 4人类唯一的出路: 变成人工智 20253

- 5移动办公如何高效?谷歌研究了 20247

- 62023年起,银行存取款迎来 10325

- 7五一来了,大数据杀熟又想来, 8509

- 8网传比亚迪一员工泄露华为机密 8486

- 9滴滴出行被投诉价格操纵,网约 8133

- 10顶风作案?金山WPS被指套娃 7225