不爱做饭的年轻人,催生一个万亿赛道

翻找80后、90后的童年美食记忆,方便面、饼干、罐头、火腿肠等即食食品一定占据了一席之地。

随着生活水平的改善和消费品质的升级,一方面消费者的食品安全意识逐渐提高,对饮食质量有了健康、营养、均衡等更高的要求,另一方面市场上跑出了一批受年轻人欢迎的休闲零食品牌,外卖业态的繁荣也为消费者提供了更多样的选择。

这使得被贴上“含有防腐剂”、“垃圾食品”标签的即食食品辉煌不再,无法满足消费者需求,逐渐淡出人们的视野。

但他们并没有彻底退出历史舞台,而是改头换面以懒人方便菜、自热火锅、快手菜等更多形式出现,而且拥有了一个新的名字——预制菜。

熟悉又陌生的预制菜

对于中国消费者而言,预制菜是一个熟悉又陌生的概念。

广义来说,预制菜是经过洗、切、搭配等预加工的成品或半成品菜,工厂在中央厨房提前加工好菜品,再通过冷冻或者真空等方式包装保存,之后经由商超、电商、便利店、外卖等渠道向C端消费者销售,或者配送到B端的餐饮门店以供堂食、外卖加工后出售。

说熟悉,是因为大部分80后、90后消费者吃过的方便面、罐头、火腿肠、饼干等即食食品,其实都属于预制菜范畴。

这些即食食品多是在二战后,从美日等国家迅速向英国、澳大利亚、加拿大、中国、韩国、东南亚诸国等国家推广,并在当地迅速被消费者接受。

以价格廉价、方便携带、能够替代肉的火腿肠为例,曾经的火腿肠一度是中国肉制品的霸主。2008年数据显示,当年国内肉制品的年产量为1000多万吨,其中火腿肠占三分之一,年销售额高达500亿元。而在韩国、东南亚诸国、英国等国家,罐头曾达到比火腿肠在中国还高的地位。

随着城镇化、产业互联网化、女性外出工作、消费升级、劳动力价格升高、消费观念转变、冷链物流完善等多重因素叠加,更多种类的预制菜开始出现。比如需要简单加热的即热食品,需要二次烹饪的即烹食品,经过初加工的半成品配菜即配食品等。

它们的制作过程比即食食品更为复杂,在运输、储存中对温度有更高的要求,比即食食品价格更高、品质更高级,能满足更多的就餐场景,得到了不少消费者的青睐。

从野战口粮装备演化而来的即热食品自热火锅,可以在户外以及室内提供一顿热气腾腾的火锅;即烹食品比如各类料理包,在餐厅后厨经过简单加工,就可以达到迅速出餐、降本增效的效果;初加工的半成品配菜这类即配食品比如快手菜,可以帮助消费者在家中节约准备时间,迅速烹饪出一顿餐食。

预制菜市场在欧美日发展更加成熟,公开数据显示,其在日本的渗透率高达60%,而在中国的渗透率只有10%左右。按照孙正义的时光机理论,预制菜的发展历程也将会在中国重现。

再加上懒人经济、宅经济、疫情催化等背景,目前国内已有许多消费者熟悉的品牌看中这一赛道。譬如眉州东坡将东坡大肘子和梅菜扣肉等门店经典菜,做成了真空包装的懒人方便菜,消费者只需要简单复热便可品尝美味;农耕记也与盒马合作将小炒黄牛肉、黄焖牛三鲜等爆款单品,研发成各类带有详细操作步骤的快手菜......

2B与2C市场:一头热,一头冷

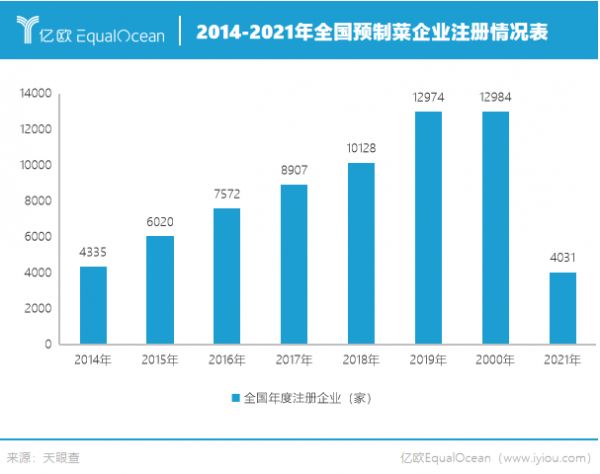

在国内,预制菜行业从2014左右受益于外卖爆发快速兴起,相比在日本的发展滞后35年左右。目前,国内这一市场呈现小而散的状态,整体仍是一片蓝海,尚未诞生全国性品牌。

天眼查显示,截至目前,我国有近6.9万家企业名称或经营范围包含“速冻、预制菜、预制食品、半成品食品、即食、净菜”的预制菜相关企业,其中56.6%的相关企业成立于近5年内。

从地域分布来看,山东省的相关企业数量最多,近8700家,占全国的12.66%;河南、江苏、广东均拥有超过5000家相关企业,分别位列全国第二、三、四位。从注册资本看,超过54.7%的预制菜相关企业注册资本在0-100万之间。

目前国内的预制菜玩家主要分为三类:

一种是专注本赛道的预制菜企业,包括味知香、盖世食品、真滋味、好得睐等。

另一种是速冻食品企业的产品线延伸,包括安井食品(速冻鱼糜及肉制品为主)、三全食品(速冻米面制品为主)、立高食品(速冻烘培半成品&成品为主)、海欣食品(速冻鱼糜为主)、惠发食品(速冻丸制品为主)、千味央厨(速冻米面制品为主)等。

还有一些是沿供应链和渠道进入预制菜领域的企业,比如金龙鱼、温氏股份、圣农发展、龙大肉食、国联水产、颐海国际、西贝、广州酒家、盒马、711、便利蜂等。

不同于大部分C端消费者对于预制菜还处于概念不清晰、需求有待开发的陌生状态,预制菜在B端餐饮商家端的认知和需求均已达到一定程度。

对于餐饮商家来说,预制菜有“三高一低”的优势:出餐速度更快,为餐厅节约人工、租金成本;相比自制,预制菜品标准化程度高,出品更稳定;食品安全程度更高;规模化采购使食材成本更低。

尤其是外卖端,只需要简单复热、最快几十秒便可出餐的料理包,从2014年开始促进了外卖市场的爆发式增长,让外卖在高峰期能够更快地送到消费者手中,完成薄利多销的目标。

以刚刚在北交所上市的“预制凉菜第一股”盖世食品为例,其原有业务是向日本、欧美国家出口预制凉菜,后扩展业务向国内出售预制菜已有10余年,2020年营收达到2.19亿元。其产品销量稳定,工厂位于海产品资源丰富的大连,未来新工厂将会落地食用菌产量可观的江苏省淮安市,两家工厂均靠近原材料产地,价格低廉。

盖世食品董事长盖泉泓告诉亿欧EqualOcean,目前其客户主要以喜家德、呷哺呷哺等中大型连锁餐品牌为主,覆盖300余家企业的1万余家门店,菜品在堂食、外卖中均有专门的包装以提高出餐效率。

2C的预制菜市场虽然目前渗透率不高,但未来可期。在消费升级、懒人经济、宅经济、一人食、夜宵经济、疫情催化等因素的共同促进下,预制菜的需求正逐步被挖掘。

“我们发现,在一二线城市奋斗的年轻群体,已经形成了全新的饮食消费习惯。”盒马3R事业部深圳区域负责人李社峰在接受媒体采访时说到,“请朋友到家里吃饭”成为当代社交最高礼遇,然而很多年轻人其实并不善于做饭。

电商渠道上红红火火的自热火锅就是需求被开发的最好例子。公开数据显示,2021年中国自热火锅市场规模预估为103.7亿元,同比增长18.5%;随着自热火锅领域技术的更迭以及产品的多元化口味,预计市场将保持20%左右的增幅持续扩增,预计2023年中国自热火锅市场规模将达148.9亿元。

本味鲜物创始人肖欣也是看好这一趋势,于2019年组建团队创立本味鲜物,其主营的低温肉制品属于即烹食品,目前推出的产品以各种口味的肠类为主,包括小龙虾味、芝士味、黑胡椒等10余种味道,切入早餐等在家就餐场景。近期,本味鲜物还与百年虞府发布了三道年猪宴系列预制菜新品,包括炆火东坡肉,火腿老鸭煲以及双椒卤肥肠,切入更正式的多人午餐、晚餐等场景。

疫情的常态化是餐饮企业转型的催化剂,助推其加速迈向标准化、零售化。预制菜、半成品已经是餐饮企业解决标准化难题的常用方案,西贝、眉州东坡、荣李记、农耕记等餐饮品牌也紧跟霸蛮、船歌、信良记的步伐,推广毛利更高、不受堂食限制的盒装预制菜或快手菜,西贝甚至创立预制菜品牌“西贝功夫菜”。

由于消费者并不似餐饮商家追求尽可能高的性价比,2C市场的利润空间更大。财报显示,侧重C端的味知香近三年的净利润率分别为15.3%、15.9%和20.1%;相比之下,布局B端预制菜的安井食品净利润率则长期不到10%。

需求端的巨大差异,加上盈利模型的不同造成了2B和2C市场一头热一头冷的现状。国信证券数据显示,中国预制菜企业的To B的营收占比达到80%,To C的营收仅为20%。

距离万亿规模还欠点火候

参照预制菜在日本的发展历史,中国的预制菜市场还处于高速发展的前夕。

中国冷冻冷藏食品专业委员会数据显示,2020年中国人均预制菜消费量处于日本1970年的水平。据国海证券测算,我国目前预制菜市场存量约为3000亿元;未来6到7年,整体市场规模有望达到1万亿元,长期看有望达到3万亿以上规模。

但预制菜在中国的发展也面临挑战,其本身的行业特质会让2B、2C市场有截然不同的发展路径。

2B市场的总体规模受到产品种类限制,且进入门槛低,玩家同质化竞争激烈。

相比菜系单一、原材料种类少、烹饪方式简单的西式菜肴,中式菜肴菜系和派系多,口味差异大,且工艺、流程复杂,导致研发成本高、口味还原度低,能够做成预制菜且拥有较高市场接受度的单品有限。

因此,市面上的预制菜企业主要集中在米面、火锅、烧烤、水煮等领域,比如黄焖鸡、宫保鸡丁、鱼香肉丝、麻辣凤爪等。

这使得现有赛道里的玩家产品同质化严重、产品毛利低。受同质化竞争影响,2B的预制菜企业面对餐饮企业时没有议价权,如果采购体量不大的话,面对上游供应链时议价能力低,且需应对食材涨价的风险,从而进一步被压缩毛利。

为改变被动局面、增大利润空间,未来2B的预制菜企业会不断地往产业链上游和冷链物流端发展,以降低采购和配送成本。

比如美国预制菜龙头SYSCO不断通过并购扩充品类,向上游食材领域延伸,同时通过自建物流体系来降低配送成本、确保食品安全,当前,该公司的营销和物流网络覆盖全球90多个国家,年营业额超600亿美元;日本的预制菜龙头神户物产实行产销一体模式,覆盖农产品生产/进口到食品加工、流通销售,全面降低成本,在日本已布局近千家终端销售门店。

在2C市场,快速发展的外卖和预制菜长期相爱相杀。

与美日市场不同的是,在国内,市场规模高达6600亿元、人力成本远低于美日、增速迅猛的外卖对预制菜起到了一定的抑制作用。肖欣表示,中国外卖已经走在其他国家前面,占据了消费者在家就餐餐品的很大份额。

在部分就餐场景下,外卖和预制菜互为替代品,且目前外卖普遍比同类预制菜价格低、便利性高,餐品体验差距不大。

因此为稳健扩展市场、与外卖拉开体验差距,未来2C的预制菜企业会更重视销售渠道铺设、产品研发。

盒马、永辉、美团买菜、叮咚买菜、每日优鲜、直播带货、社区团购等线上线下渠道,在预制菜2C市场的发展过程中发挥着重要作用。它们不仅是销售平台,其铺设的前置仓等也为预制菜打好了物流基础,提高了及时配送能力和配送效率。

盒马发布的《2021鲜美生活新趋势:食品行业白皮书》提到,生鲜行业供应链水平的提升,使得生鲜品类全面拓张。肖欣也告诉亿欧EqualOcean,冷链物流的成熟和成本降低,盒马等零售渠道的发展,是预制菜得以快速发展的一大前提条件。

更重要的是,这些渠道沉淀的消费数据也有助于洞察顾客偏好、反哺产品研发。目前,盒马已有上千款半成品菜和预制菜,其中自研商品比例超过6成,另外4成主要来自与餐饮供应链及餐饮品牌的合作,包括农耕记、月盛斋、南州府等。

因此从商业模式来说,2C的预制菜更像是快消品,是一个长期生意,需要兼顾渠道、品牌和产品。肖欣也表示,理想状态下,2C的预制菜是往品牌发展,占领消费者有限的心智。

结语

方便、快捷、品类众多、口味适中的预制菜,解放了不少繁忙的都市年轻人,成为后疫情时代的一大风口。

但无论是在2B还是2C市场,预制菜要走的路都还很长,培育消费者习惯、制定行业标准、把好食品安全都是必须要过的关。短时间内会是百花齐放的场景,但龙头企业或许会较晚出现,像自热火锅一类的网红单品会时有冒出,但终究难以再现火腿肠曾经的超高市占率。

本文来自微信公众号 “亿欧网”(ID:i-yiou),作者:石伟,编辑:顾彦,36氪经授权发布。

相关推荐

不爱做饭的年轻人,养大千亿级“宅食品”市场

很多年轻人,并不爱银行

“预制菜”万亿级赛道兴起:销量同比增16倍

越来越懒的年轻人,拯救家电市场

阿里20年朋友圈:淘宝天猫催生54家上市公司

为什么年轻人不爱穿美特斯邦威了?

解锁40万亿新消费赛道,乐信二次生长

老干妈的赛道,高瓴IDG等巨头悄悄入局了

万亿预制菜风口「上桌」:「胃的注意力」争夺战,掉队意味着出局

AirPods 成为抢手货,但人们还是不爱 Siri

网址: 不爱做饭的年轻人,催生一个万亿赛道 http://www.xishuta.com/newsview56495.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94794

- 2人类唯一的出路:变成人工智能 17994

- 3报告:抖音海外版下载量突破1 17510

- 4移动办公如何高效?谷歌研究了 17270

- 5人类唯一的出路: 变成人工智 17099

- 62023年起,银行存取款迎来 9980

- 7网传比亚迪一员工泄露华为机密 7947

- 812306客服回应崩了 12 6342

- 9顶风作案?金山WPS被指套娃 6173

- 10大数据杀熟往返套票比单程购买 6157