2021科技创新陷阱:元宇宙成吞金兽,自动驾驶比火箭还烧钱

2021年,风投产业的主旋律是“硬科技”。

但硬科技投资金额大、回报周期长,也是公认的烧钱行业。在即将过去的2021年,时代财经盘点了六大热门硬科技领域的投入产出情况,究竟谁才是最烧钱的“狠角色”?

在这一年里,AI企业落地场景少、盈利难成了很多投资人的共识。但资本却并没有退潮,商汤冲击港交所终成“AI视觉第一股”,行业的融资较去年仍增加了65起。

云计算行业在稳步发展,但依然没有产生盈利,头部企业亏损严重。

寄托着“全村希望”的造芯产业,是最烧钱的领域。仅中芯国际一家企业一年的资本开支就达到约43亿美元,“中国芯”在巨额资本注入的支撑下缓慢前行。

自动驾驶有了新的商业化故事,也引发了新一轮资本热潮,头部企业一年吸金百亿,但漫长的商业化前夜还没结束,盈利的曙光并没有在这一年出现。

民营航天在经过了去年的资本高潮后迎来退潮期,发射火箭的脚步却没有停下。这一年,行业的液体火箭研发和商业化进展都在大步向前,太空中的航天之战暗暗吹响了号角。

进入下半年,“黑马”元宇宙成了今年最疯狂的“吞金兽”,这个谁也给不出清晰定义的行业,创造了不少的new money,投机、诈骗、暴富、幻灭的故事不断上演。相比其他行业漫长的爬坡之旅,刚刚起步的元宇宙,更像是一场人性的考验。

AI:很多资本找集中优势,结果交了很多学费

2021年原本是AI企业的IPO大年,却充满了戏剧性波折。今年2月、7月,云知声、依图科技相继终止IPO。赶在跨年前夕,商汤科技终于在港交所挂牌,上市当天(12月30日)股价大涨7.27%。

已在科创板过会的旷视科技的IPO之旅也是一波三折,港交所上市遇阻,今年回到A股,好在已经与云从科技、格灵深瞳等AI企业先后过会。

可以说,AI行业仍然是资本青睐的对象。亿欧数据显示,截至12月20日,今年中国人工智能领域相关企业的融资事件有247起,较2020年增加65起,融资总额达549.9亿元。比如今年6月,成立不到2年的AI企业思谋科技就完成了B轮2亿美元融资,投资方包括IDG、基石、红杉中国、联想创投等。

新龙脉资本创始合伙人王雨荍向时代财经透露,在投资AI企业过程中,很多资本进入了误区,寻找有集中优势的企业,希望塑造一骑绝尘的公司,结果亏钱、交学费的大有人在。

“目前来看,人工智能没有‘一统天下’的公司、技术。”她表示,人工智能行业不会有集中优势,它的市场是分布在各个细分领域,建议资本关注市场规模在几十亿到百亿级别的技术型公司。

她表示,某些资本追逐的AI独角兽,拿到了很多融资,但没有应用场景,空有高估值,“技术需要通过产品优化,良品率需要通过生产提升”。

据她所知,有些AI独角兽之所以收入几个亿、亏损十几亿元,是因为贴钱在其他公司的项目上试验自己的技术,希望“溅起水花”,但事与愿违。

全联并购工会信用管理委员会专家安光勇与王雨荍看法相似,他认为,资本即便向人工智能砸再多钱,每年的人才供应也是有限的,能研发出来的成果也是有限的,且很难通过商业模式的创新获得发展空间,AI企业发展速度和效益难免达不到预期。

事实上,很多AI企业都面临长期亏损问题。比如云从科技,经初步测算今年1-9月的营业收入为7.6-8亿元,归属于母公司股东的净利润在-3.6亿元至-3.1亿元之间。

云从科技招股书显示,人工智能行业尚处于发展初期,且公司所处行业竞争激烈,后期需要不断投入研发,短期无法盈利,亏损存在持续扩大的风险。

深度科技研究院院长张孝荣告诉时代财经,AI企业盈利困难有三点原因:一是应用场景不足,二是厂商市场化能力不足,三是AI产品与技术存在缺陷,至今没有克服,且短期内不会有太大改变。

云计算:新增8.6万家相关企业,出现“0元标”

12月初,随着全系云产品的发布,字节跳动旗下火山引擎全面进军云市场,互联网巨头之间的云计算竞争越来越激烈了。

研究机构Canalys报告显示,今年第三季度,中国云基础设施市场季内达到72亿美元,同比增长43%。国内云市场中,阿里云、华为云、腾讯云、百度智能云位列前四,市场份额分别为38.3%、17%、16.6%、8.2%。

截至目前,除了阿里云经调整EBITDA(税息折旧及摊销前利润)为正外,其他云计算企业均未宣布盈利。

2020年第四季度,阿里云计算利润首次转正。今年第二、三季度,该项财务数据合并为7.36亿元,同期,阿里来自云计算分部的收入占总收入的比重为9%。

阿里没有在财报中公布对云计算业务的投资金额,不过,其去年4月曾宣布未来3年将投入2000亿元,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

其他巨头对云计算的投资也不容小觑。2021年,华为云向沃土计划2.0投入2亿美元,用于招揽开发者、建设生态,年初腾讯官宣200亿元投资全国云电脑总部项目,百度智能云开物工业互联网则陆续在重庆、苏州、泉州、桐乡、广州等区域落地……

不过,因为投资大、研发费用高,云计算行业目前整体处于亏损状态。比如上市公司金山云、青云科技至今未盈利,今年前三季度,金山云、青云科技净亏损分别为5.07亿元、8.86亿元。

公开资料显示,青云科技尚未盈利的原因包括:一方面前期购置云计算平台所需固定资产的资本性支出金额较大,新产品研发投入较大;另一方面,行业竞争激烈,尤其是公有云领域因为巨头竞争者的加入,全行业资源使用价格呈下行趋势。

2021年,“0元标”和“1元标”在云计算市场也屡见不鲜。比如腾讯云就曾0元中标中海油“勘探开发数据管理与运营规划”项目。

中南财经政法大学数字经济研究院执行院长盘和林接受时代财经采访称,云计算服务的运作模式,是提高云端资源的复用效率,云计算企业在前期会以低价占据规模效应,当规模化实现之后,云计算企业可拓宽业务边界,降本增效,实现盈利。

据他观察,云计算服务处在上升期,全行业云化还在推进。2021年,云计算人才也依然是流入态势,虽然企业普遍亏损,但是没有大规模人才流出现象,云计算很多功能也待开发,不仅仅是行业自身存在业务增量,云计算边界也在拓宽。

造芯:融资热潮下,诞生至少10家公司

2021年,在全球“缺芯”形势下,国内芯片行业也在马不停蹄地融资、烧钱。

以汽车智能芯片创业公司地平线为例,2020年12月刚刚宣称已完成C1轮1.5亿美金融资,两周后的2021年1月7日宣布完成4亿美元C2轮融资,2021年2月9日又宣布完成C3轮3.5亿美元融资。

与此同时,今年A股至少有10家芯片设计公司IPO,包括复旦微电、格科微、炬芯科技、东芯股份等。

云岫资本统计数据显示,2020年半导体产业一级市场股权投资总额从2019年的约300亿元增长至1400亿元,2021年全年预计将达到1500亿元,并且2021年融资规模超过5亿元的企业超过50家,其中大部分是高端芯片。

融资热潮中,部分投资机构赚得盆满钵满。私募机构华软资本一管理人员对时代财经透露,2017年所在机构参加了集创北方的B轮融资,2020年退出了,获得了10倍收益,时间节点是该公司谋划上市前。

时代财经注意到,去年8月,集创北方基于自身战略考量,终止了上市辅导工作。在上市折戟的情况下,今年12月又获得了高达65亿元的E轮融资。

造芯是个烧钱的行当,TrendForce集邦咨询数据显示,2021年全球前十大晶圆代工业者资本支出超越500亿美元。国内情况类似,2021年,中芯国际计划的资本开支约为43亿美元。2021年前三季度,中芯国际研究及开发开支合计4.66亿美元,合计近30亿元。

值得一提的是,中芯国际投产的最先进工艺是14nm工艺,而三星和台积电今年已投产5nm工艺,中国内地芯片制造技术仍处在早期发展阶段,烧钱之路刚刚开始。

另一方面,我国目前芯片行业人才缺口约30万人,芯片企业扎堆“抢人”。今年秋天,中芯微电子芯片团队曾宣布扩招数百人,年薪300万封顶。

王雨荍向时代财经表示,今年,比较前沿的投资人都会关注芯片、人工智能、云计算,资本纷纷涌入,行业比较热,人才也是流入状态。她提到,跟光学、汽车有关的芯片公司今年投资回报不错,此外还有芯片封测、设计公司。

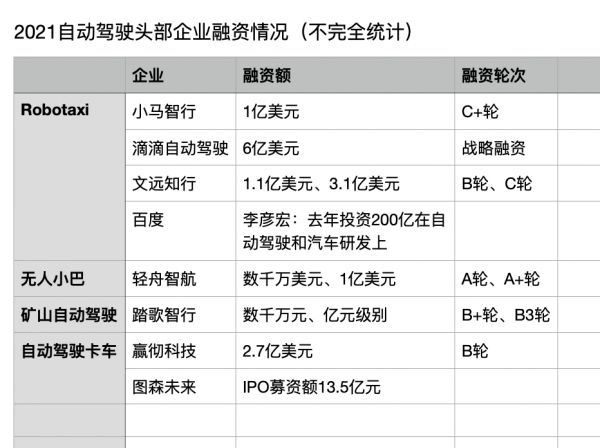

自动驾驶:重讲商业化故事,头部企业一年疯狂吸金百亿

在即将过去的2021年,自动驾驶讲出了新的商业化故事,且在资本市场疯狂吸金,几乎每一笔融资都是上亿美金。

市场上的自动驾驶公司大致可以分为三类:Robotaxi、自动驾驶卡车、矿山自动驾驶。

Robotaxi以百度、小马智行、滴滴自动驾驶、文远知行等公司为代表,商业模式类似网约车,通过向C端用户收费实现盈利。

Robotaxi可以算是难度系数最高的商业化路径,研发投入也更大,每一家企业拿到的融资都是1亿美元起步,滴滴自动驾驶更是斩获6亿美元融资。

图源:时代财经

今年百度和小马智行拿到在北京亦庄的商业化牌照,并开启了行业商业化的第一步,李彦宏预计2025年百度Robotaxi的整体成本会低于网约车,到时规模会迅速扩张,实现盈利。

但目前Robotaxi并没有盈利的迹象,有投资人曾对时代财经表示,Robotaxi面临的路况环境十分复杂,“现有的模拟环境完全无法预测”,并且这是一项关乎大众安全的技术,鉴于目前技术、法规、社会观点等的不成熟,Robotaxi盈利可能要在10年以后。

矿山自动驾驶也是一个较大的市场,头部企业是踏歌智行。相比Robotaxi,矿山场景相对封闭,复杂性不高,且是2B模式,商业化也更成熟。踏歌智行在包钢白云鄂博铁矿的6台无人矿卡编队已经连续作业超过1年,但至今也没有盈利的消息。

自动驾驶卡车由于驾驶场景简单,商业化难度同样低于Robotaxi,代表性企业是赢彻科技和图森未来。图森未来于4月15日登陆美国纳斯达克,成为“自动驾驶第一股”。其IPO发行价为40美元,市值84.8亿美元。

图森未来可以算是商业化最有成效的自动驾驶企业之一,但距离盈利也很遥远。根据最新披露的Q3财报,其营收为178.5万美元,同比增长近三倍,但研发投入同比增长41%,加上不断增长的管理费用,Q3再次亏损1.2亿美元。并且,图森未来尚未实现量产,目前仅拥有80辆卡车。

总结来看,2021年自动驾驶仍处于高投入阶段,据时代财经不完全统计,头部企业披露的融资总额已经接近百亿元。商业化虽然在逐渐落地,但目前仍然没有一家企业跑出可行的盈利模式,技术鲁棒性、量产、法规空白等问题还在制约商业化的进展。

商业航天遇冷,资本不再“赌未来”?

当我们把目光从地面望向太空,会发现自动驾驶火热的同时,商业航天却在2021年的资本市场遇冷了。

今年公开披露拿到融资的火箭研发商只有星河动力和深蓝航天两家,但均未披露具体数额。

商业航天的“生命线”是火箭发射成功,盈利的前提是火箭可回收,如果能做到以上两点,企业的盈利空间十分庞大。作为参照,Space X去年一年的发射服务收入为20亿美元。但如果火箭发射失败,前期投入再多也会功亏一篑。

所以,商业航天的投资很像是“赌未来”,由于前期投入过高、行业玩家少、投资回报长且有较大不确定性,商业航天在资本市场一直不那么受追捧。从2015年到2019年,5年总投资额刚超百亿,和芯片、自动驾驶等热门企业相比是杯水车薪。

但去年商业航天领域却迎来了一次融资小高潮,总投资额超60亿元,增速超200%。星际荣耀、蓝箭航天、星河动力、深蓝航天等火箭研发商均获得多轮融资。其中,星际荣耀和蓝箭航天单笔融资额最高均达12亿元,刷新了行业记录,蓝箭航天更是在一年内完成4次融资。

或许是去年融资太多没有消化完,或许是火箭发射迟迟没有进展,在星际荣耀今年第一次发射失利后,就有投资人公开质疑航天的商业化,怀疑其像AI一样只是为投资人编造的美好故事:中国的卫星发射中心一年能够腾挪多长时间给民营商业航天,真实需求到底如何?以火箭为主的民营商业航天有利润吗?民营火箭有竞争优势吗?

但遇冷或许正是市场变理性的开始,在这一年,民营商业航天并没有停止进步。今年星际荣耀液氧甲烷发动机顺利完成500秒飞行模拟试车,星河动力自主研制的“苍穹”液氧、煤油发动机大范围变工况涡轮泵水力试验也取得成功,使民营商业航天离液氧火箭更近了一步。深蓝航天试验火箭完成米级垂直飞行试验也标志中国液体火箭重复使用技术探索迈出了重要一步。

资本也没有放弃商业航天,而是把视角从火箭制造商更多地转向投资回报率较高的周边产业。

图源:时代财经

但以上融资数额还远远赶不上热门赛道,国内的商业航天离盈利也还有很遥远的距离。

近日有媒体报道,马斯克的星链卫星曾两次与中国航天站“擦肩而过”,差点相撞。在马斯克一骑绝尘的情况下,已经有越来越多的人担心其会构筑商业航天霸权。无论我们是否准备好,商业航天领域的竞争与冲突可能已经来了。

元宇宙:最疯狂的“吞金兽”

与以上硬科技行业相比,元宇宙作为下半年突然在火起来的风口,没有人能准确说出它到底包含哪些行业、企业,甚至没有人能精准定义它到底是什么。

大多数人认知的元宇宙就是《头号玩家》电影中的《绿洲》游戏,一个平行于现实世界的数字世界。然而,就是这样一个模糊的概念,堪称今年资本市场最庞大的“吞金兽”。

投中网曾描述过一个发生在创业者身上的事:街边快餐店吃口盖浇饭,隔壁桌大谈元宇宙,讲到一个人融资能力超凡,和投资人见面,先聊一小时哲学。

沾上这个概念的上市公司一跃成为市场新贵,游戏公司中青宝凭借着一款尚未上市的游戏股价从10元起步,经过四个月的迅猛上涨,冲上90.48元的最高价。另一家游戏公司天下秀因发布进军元宇宙的公开信,股价拉升20%,市值飙升逾50亿元。“第一个元宇宙世界中的虚拟房产”被炒到50万,甚至仅仅是贩卖元宇宙相关课程的收入,也达到百万级别。

关于理想的元宇宙世界,能看见的实现路径就是VR/AR,所以不少人都在质疑元宇宙是否是VR/AR换皮,问题还没得到解答,VR/AR公司却已经趁着风口飞了起来。

有媒体统计,在9月到11月,国内VR/AR领域有26笔千万元以上的融资,今年共16笔上亿融资,而去年全年VR/AR产业融资才21亿元,共计54笔。今年三个月的融资总金额超过去年一整年。

游戏和虚拟社交一度被认为是元宇宙的入口级产品,也乘风获得了不少融资。游戏AI公司参数科技完成3000万美元A+轮融资;MetaApp获得1亿美金的C轮融资,成为国内元宇宙赛道最高的一笔融资案例;基于AI的娱乐交互科技公司rct AI完成也完成了A2轮融资。

然而,对于这样一个还没有明确定义的概念,我们似乎很难去定义它的生产力如何。相关概念股的盈利似乎与元宇宙并没有关系,汤姆猫仍然靠《汤姆猫跑酷》等低龄游戏赚钱,半年报显示公司用户数量在持续下滑,虚拟社交并没有出现可落地的盈利模式。

VR/AR的盈利可参考Facebook,第三财季Facebook非广告营收为7.34亿美元,主要来自于VR头戴设备Quest2,但马克·扎克伯格同时表示,2021年Facebook在AR和VR相关的硬件、软件和内容上的投入高达100亿美元。

国内的VR头显出货量还远远少于Facebook,AR眼镜也还没有被C端认可的品牌,离盈利还很远。一位AR领域的创业者对时代财经表示,目前他找到的可行商业模式是先在智能制造领域落地。

而这似乎与元宇宙并没有什么关系。

展望2022年,硬科技无疑依然会是主旋律。大笔的融资之下,潮水退去终究会有看见谁在裸泳的一天;对于真正的技术乐观主义者,也会有看到盈利曙光的一天。

本文来自微信公众号“噪点GlitchNews”(ID:timetech2020),作者:徐丹 王婷,36氪经授权发布。

相关推荐

元宇宙到底是不是虚火旺盛?|元宇宙2021新风向

来电街电小电怪兽,这三电一兽如何把充电宝练成了吞金兽?

商汤科技,乘上了元宇宙的东风没?

MCN行业是聚宝盆,还是吞金兽?

解析元宇宙:真正的元宇宙世界有多神奇?到达元宇宙我们还缺什么

中国版Roblox正在路上?“元宇宙”或成2021文娱投资关键词

元宇宙圈钱敛财乱象:卖书、卖课月入百万,炒游戏币疑似诈骗

元宇宙,互联网创新版“水变油”

Roblox转向教育培训,真能比元宇宙更香?

字节跳动90亿收购Pico背后,2021是否会成为“元宇宙”元年? | 钛度热评

网址: 2021科技创新陷阱:元宇宙成吞金兽,自动驾驶比火箭还烧钱 http://www.xishuta.com/newsview56940.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94998

- 2人类唯一的出路:变成人工智能 19666

- 3报告:抖音海外版下载量突破1 19423

- 4移动办公如何高效?谷歌研究了 18901

- 5人类唯一的出路: 变成人工智 18773

- 62023年起,银行存取款迎来 10172

- 7网传比亚迪一员工泄露华为机密 8253

- 8五一来了,大数据杀熟又想来, 7262

- 9顶风作案?金山WPS被指套娃 7129

- 10大数据杀熟往返套票比单程购买 7075