苹果想要自研iPhone15芯片摆脱高通

台积电股价为何会上涨?台积电合理估值应该是多少?为什么台积电在全球半导体产业中的举足轻重也更加凸现?大家好,这里是美股投资网,前纽约证券交易所分析师的频道,相信有不少观众都对台积电非常的关心,所以今天我们就来给大家聊聊台机电这家公司。我不仅会给各位观众分析一下这个半导体行业最新的技术发展,还会说说我们团队对于这家公司的看法和估值。

在德州仪器 TXN担任资深副总裁的张忠谋,非常熟悉半导体产业的运作,1987年在台湾创立了台积电,经过30多年来的发展,台积电已经成为全球最大的芯片代工巨头,员工超过51000人,为客户生产的芯片应用广泛,包括电脑、通讯产品、消费性及工业用电子产品、车用电子等。台积电所开创的芯片专业代工的营运模式,更是彻底改变了全球半导体产业的面貌。

苹果与高通持续数年的诉讼战虽然已经达成和解,但是,苹果“去高通化”的脚步从未停歇。在收购英特尔手机基带芯片部门近三年后,苹果将采用自研5G基带的规划提上了日程表。

据供应链消息称,苹果明年推出的iPhone14将搭载三星4nm制程的高通X65 5G调制解调器及射频系统,搭配苹果A16应用处理器。而2023年推出的iPhone15将首度全部采用自研芯片,其中5G芯片会采用台积电5nm制程,自研的射频IC采用台积电7nm制程,A17应用处理器将采用台积电3nm量产。

目前,苹果自研5G芯片及配套射频IC已完成设计,近期开始进行试产及送样,预估2022年内与主要电信厂商进行场域测试(field test),2023年投入量产。

值得一提的是,在吃下苹果5G调制解调器及射频系统订单后,本就十分抢手的台积电芯片或更加“一芯难求”。这意味着,苹果“去高通化”进程更进一步

由于希望降低对高通的依赖以及减少专利费用的支出,近年来,苹果“去高通化”的脚步从未停歇。

从营收结构上看,高通在行业中是独一无二的,因为其大部分利润来自手机芯片业务以及技术许可。由于该公司拥有涵盖移动通信一些基本原理的专利,所以无论手机制造商是否购买其芯片,他们均需向高通支付一定的专利授权费。

对于这一点,手机厂商们叫苦不迭。国内的手机厂商魅族曾站起来反抗,而苹果更是因此与高通爆发了持续数年的诉讼战,同时,为防止高通在基带上“一家独大”,自2016年起苹果开始有意扶植起英特尔。

在数年的交恶与对簿公堂后,终于,双方在2019年迎来了世纪大和解。这年4月,苹果和高通双方发布了联合声明:苹果将向高通支付一笔未知款项,双方达成6年的授权合约,包含2年的延长选择权,该项合约于同年4月1日生效。此外,两家企业家之间在全球各地的多件诉讼一并撤销,随后苹果开始重新使用高通的基带。

然而,苹果从没放弃过自研计划,投资者们相信“软硬件一体”的苹果,终将研发出自己的基带芯片,彻底摆脱对高通的依赖。2019年7月25日,苹果就以10亿美元的价格,收购了英特尔旗下的手机基带芯片部门。这笔交易中,苹果除了获得英特尔该部门相关设备外,还取得了8500项蜂窝专利和连接设备专利,以及2200名英特尔员工。对此,在2019财年Q3的财报发布后的电话会中,库克曾向投资者表示:

“这次收购可让我们的无线技术专利组合超过17000件,使得在长期,我们将拥有和控制核心技术。”今天,这则消息无疑又让苹果“去高通化”的进程更进了一步。

上游的明争暗斗固然精彩,而消息提及的芯片代工战场却是更加激烈,谈及芯片代工,大家首先想到的肯定是三星和台积电,两家因几纳米制程芯片常年霸屏各类发布会及新闻,到本次视频,台积电(TSM)市值已达6000亿美元,三星市值约为4,400亿美元。

此前,因西安疫情封锁的缘故,三星无奈关闭坐落于西安的重要生产线,根据TrendForce集邦咨询数据,三星在西安设有两座大型工厂,均用以制造3D NAND高层数产品,投片量占该公司NAND Flash产能达42.3%,占全球亦达15.3%。,消息一出,三星股票暴跌,而台积电(TSM)当天台股直接涨停板,其他半导体股票如美光(MU),西数(WDC)也跟着受益,悉数上涨。

在此事件前, 一家总部位于首尔的企业追踪机构称,在过去 12 个月中,全球最大的两家芯片公司,台积电和韩国三星电子之间的市值差距已经扩大。从一年前相差约 100 亿美元,已扩大至 1170 亿美元,其中部分原因归咎于2021年年初三星副会长李在镕因入狱使三星错失了很多重要扩张决策时机。加之现在生产高度受限,可以说眼下战局对三星很不友好。

反观台积电,台积电过去 12 个月的EBITDA利润率为 68%,净收入为38%,接近约 30% 的股本回报率。

与三星芯片代工因为同时其也设计芯片而受技术封锁不同,台积电不涉足设计所以有机会获得大量的技术资源共享,且一门心思全放在芯片制造上,现已拥有53%全球市场份额,而在先进芯片制造领域(小于7纳米)更占有超过90%的垄断地位。下图显示了台积电和三星7nm 及以下规格的产能对比。2019 年和 2020 年,台积电 7nm 产能大约是三星的 5-6 倍,2021 年约 3.5 倍。在 5nm 节点,台积电的产能大约是其 4 倍。

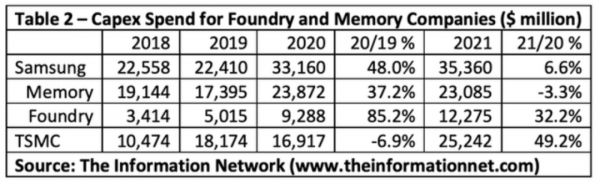

在资本支出方面对比:

此前台积电宣布,将计划在未来三年内斥资 1000 亿美元扩大其芯片产能,进一步巩固其龙头的位置。而三星也于2021年11月表示,将斥资 1160 亿美元用于其下一代芯片业务。以期尽快在 2022 年缩小与行业领导者台积电 ( TSM )的差距。

如今,差距已经被进一步拉开,但三星硬实力摆在那,它是如何应战的呢?

三星计划使用更先进的逻辑架构来缩小技术差距。事实上三星和台积电在生产3nm所用的技术是不一样的,台积电用的是传统的FinFET结构,而它在这个结构上的造诣足以称天下无敌, 但是3nm就是这个技术的极限,三星采用的是全新的Gate-All-Around(GAA)技术,这个技术难度高了不止一点半点,但成果是体积更小,能耗更低,效率更高,是之后通往2nm的必经之路,三星声称,与 FinFET相比,GAA 工艺将能够减少 45% 的芯片面积以及 50% 的功耗,从而使整体性能提高 35%。在3nm的节点上,三星意识到已失去了和台积电抗衡的资本,因为其GAA技术上尚不成熟,成品率低;

据消息称,三星虽表面仍在生产3nm,对外宣布要赶上台积电的3nm产能,实则已将大部分资源投入研发2nm制程,欲利用在3nm上练兵取得的GAA经验,在明年的2nm领域实现弯道超车。台积电虽然也拥有GAA技术,但就三星这一计划,很可能会是影响之后先进芯片领域格局的一个重要因素。

顾客方面台积电为 460 多家客户提供服务,其主要客户包括苹果 ( AAPL )、博通 ( AVG )、海思、AMD、联发科、英伟达 ( NVDA )、高通(QCOM)和英特尔(INTC)。

表 4 显示了这些公司及其占台积电 2019-2021 年收入的百分比。

至于三星,将其客户群与台积电进行比较有些误导。2020 年,三星将 60% 的代工产量用于内部消化,主要是用于其智能手机的 Exynos 芯片。剩余的产能中20% 去往非专属客户高通(QCOM),另外的20% 由英伟达(NVDA)、IBM(IBM)和英特尔(INTC)分担。随着三星在 2021 年增加其 7nm 以下先进芯片的产量,自有消费将下降,可能降至50%。

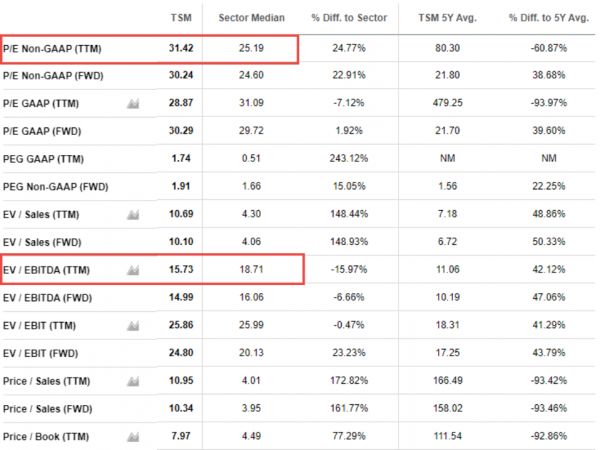

估值方面我们可以建立一个详细的财务模型来反映台积电的估值被低估情况,但远期市盈率说明了一切。该股未来12个月的市盈率为15倍EV/EBITDA、31倍市盈率。这些仍旧接近市场水平。 未来三年的预期收入CAGR为18%,自由现金流为20%。预计股本回报率将保持在28%以上,净现金头寸在整个期间保持稳定。但考虑到台积电拥有广阔的前景、领先的市场地位、台积电出色的财务业绩预计将继续增长。

值得注意的是,台积电将于1 月 13 日盘前公布财报,市场整体对台积电去年业绩持非常乐观的态度,对 2022 年营收指引和资本支出计划也抱有两位数增长的较高预期。此外,台积电年度营收持续冲新高应该问题不大,因为拥有苹果、AMD、英特尔、高通等数十家客户预先支付台积电款项,但市场高度关注台积电的

l 产能布局

l 先进制程进展

l 公司对半导体产业前景的看法

台积电的股价已经横盘震荡半年多,逢低买入是最好的策略。

相关推荐

最前线|打破高通芯片专利墙,苹果自研芯片将量产

苹果自研5G基带芯片,与高通大战进入下一回合

高通担心苹果自研移动芯片吗?

谷歌首颗自研SoC芯片面世,高通或受打击?

谷歌4年磨一剑,苹果称2年内摆脱英特尔,自研芯片热潮缘何而起?

A14处理器性能明显提升,苹果何时可以自研5G芯片?

5G芯片争夺战:高通掉队华为赶超,米OV自研路艰难困苦

传苹果自研5G基带2023年到来,高通股价应声下跌

自研ARM芯片,亲手拆掉Wintel联盟,微软这次是认真的吗?

苹果计划在iPhone 15上搭载自研5G基带芯片,信号问题将得以彻底解决?

网址: 苹果想要自研iPhone15芯片摆脱高通 http://www.xishuta.com/newsview57368.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95246

- 2人类唯一的出路:变成人工智能 21338

- 3报告:抖音海外版下载量突破1 21303

- 4移动办公如何高效?谷歌研究了 20481

- 5人类唯一的出路: 变成人工智 20481

- 62023年起,银行存取款迎来 10348

- 7五一来了,大数据杀熟又想来, 8725

- 8网传比亚迪一员工泄露华为机密 8530

- 9滴滴出行被投诉价格操纵,网约 8349

- 10顶风作案?金山WPS被指套娃 7240