市值蒸发1700亿,“药械茅”迈瑞医疗的春天何时来?

除了中医药之外,最近整个医药行业的日子普遍不好过,比如CRO概念股遭遇集体杀跌,爱尔眼科因为“回扣门”被送上热搜,“医疗器械一哥”迈瑞医疗(300760.SZ)也没躲开这股寒流。

进入2022年之后,迈瑞医疗就开始跌跌不休,截至1月13日收盘,新的一年的8个交易日,公司股价跌幅达到15.05%,市值蒸发约700亿元。如果从去年的高点算的话,股价已经下跌超过30%,市值蒸发约1700亿元。

为了应对这种情况,1月13日盘后,迈瑞医疗四个月后再度抛出10亿元股票回购计划,护盘意图明显。其实,迈瑞医疗仍是投资机构眼中的香饽饽。过去两个月,调研迈瑞医疗的机构达到649家,位列A股上市公司第一。而整个2021年,迈瑞医疗也是机构调研的最爱,全年合计机构接待量达到3065家次,是唯一一家机构接待总量突破3000家次的公司。

一边是股价暴跌,一边是机构踩破门槛,迈瑞医疗的处境似乎有些玄妙。下面我们就从公司的基本面变化,面临的挑战以及资本运作等方面,看一看这家“药械茅”的到底怎么了?

01 集采之下,暴跌VS机会

作为“茅系列”成员之一,迈瑞医疗的基本业务很多投资者都比较了解,作为国内医疗器械领域绝对的龙头,其主要业务有生命信息与支持、体外诊断(IVD)和医学影像三大类。

这三大业务类别具体都有哪些产品,可以先有个简单的了解。其中,生命信息与支持领域的产品主要有监护仪、麻醉机、呼吸机等;体外诊断领域的产品主要有血细胞检测、生化分析检测、化学发光免疫检测等;医学影像领域的主要产品有彩超、核磁、超声等。

上面这一系列的医疗设备名称,对于大多数投资者来说,不了解甚至记不住其实也没有关系,真正重要的是它们各自的发展状况。

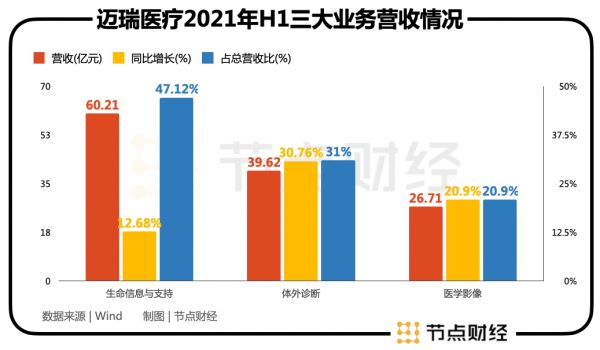

2021年半年报显示,生命信息与支持营收达到60.21亿元,同比增长12.68%,在营收中占比为47.12%;体外诊断业务实现营收39.62亿元,同比增长30.76%,占比31%;医学影像实现营收26.71亿元,同比增长26.87%,占比20.9%。

总体来看,生命信息与支持在营收中占比最高,接近一半,而体外诊断增长最快,医学影像营收和增速都位居中游。

从半年报的业绩来看,迈瑞医疗的发展还是比较稳健的。但是,对于医疗器械龙头来说,投资者的期望一向很高,也更加敏感,那自然躲不开医疗行业近年来的“达摩克里斯之剑”——集采。

迈瑞医疗这一轮大幅调整,也是开始于集采的传闻。

2021年7月30日,安徽传出医疗设备集采的风声,因为集采的威力实在太大,迈瑞医疗当天大跌8.44%。

此后迈瑞医疗还曾对投资者表示,目前由国家医保局推动的集采主要是针对药品和高值耗材领域,公司三大业务领域的产品均不涉及,因此对公司业务基本没有影响。

但随后的8月19日,安徽率先开启省级临床检验试剂带量采购,第二天体外诊断企业恐慌性大跌,迈瑞医疗作为龙头,暴跌17.05%,创下登陆A股以来单日最大跌幅。

进入2022年,开市第一个交易日,迈瑞医疗再度暴跌10.22%,原因除了当时被隔壁的CRO行业连累之外,南京市传出与迈瑞相关的集采消息,也被市场认为是暴跌的重要原因。

市场之所以对集采“谈之色变”,是因为集采之下,企业的利润空间会受到明显压缩。具体到迈瑞医疗,目前集采针对的主要是公司营收、毛利增长最快的体外诊断业务。

其中,安徽集采的主攻品类为体外诊断中的化学发光产品,这也是驱动迈瑞医疗体外诊断业务高速增长的主要动力。

所以,市场的恐慌可以理解,但也非常情绪化。其实对于迈瑞医疗来说,在化学发光领域进入集采,长期来看也许是一个机会。

为什么这么说呢?目前国内化学发光市场主要由四家跨国企业,即罗氏、雅培、贝克曼、西门子把持,市场占有率合计超过80%,国内企业如安图、迈瑞、亚辉龙等合计占比也就20%左右。

在国产替代的大背景下,长期来看,迈瑞医疗能够凭借集采进军化学发光领域,或许可以加速提升产品的市场占有率。

当然,集采所带来的冲击仍不可忽视,而迈瑞医疗要做的,就是在集采的冲击之下,开辟出更有想象力的发展空间。其中,海外市场是公司着力发展的一个方向,具体又怎样呢?我们接着往下看。

02 海外并购,体外诊断或成必争之地

长期以来,迈瑞医疗的海外业务营收都被寄予厚望,如今集采压顶,未来将向常态化推进,医疗器械公司出海的愿望比以往都更为迫切。

自从2000年开始布局国际化,经过20多年的发展,海外业务在迈瑞的营收中已经占据了相当重要的一块。据2020年财报显示,这一块业务占营收为99.16 亿元,同比增长41.21%,占总营收的比重为47.16%,接近于一半。

在2021年半年报中,迈瑞医疗对海外业务做了重点介绍,称“打开了在国际市场的新局面”。其实,海外市场上国际巨头林立,迈瑞医疗作为后来者,市场排名目前仍比较靠后。

那么,为了快速推进海外布局,并购就成为不二之选。

2021年5月,迈瑞医疗以5.45亿欧元(约合人民币40.35亿元)现金,收购了全球体外诊断头部的上游原材料供应商Hytest Invest Oy(海肽生物)100%股权。

这家公司2020年的总营收为2800万欧元,净利润为1300万欧元,迈瑞医疗给出超过40倍的估值,满满的诚意。而之所以舍得砸下重金,除了拓展海外市场,主要还是为了在体外诊断领域有所作为。

从市场空间来看,体外诊断是三大支柱中其他两项之和,潜力巨大。据此也可以想见,为什么集采之剑落向体外诊断时,市场的反应会这么大。

而通过此次并购,迈瑞医疗打通了诊断试剂从原料到客户的全价值链,优化上下游产业链的全球化布局。

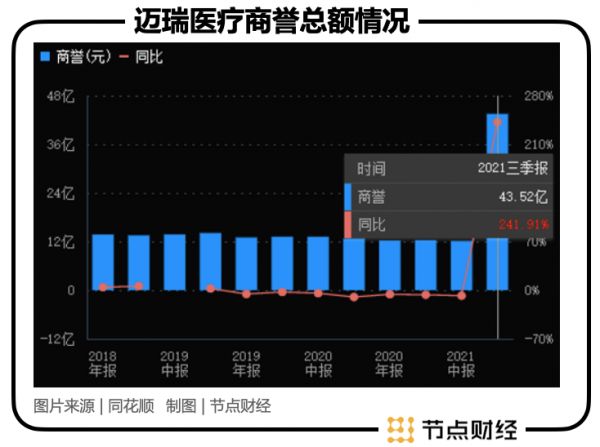

如果能够按照设想顺利进行,迈瑞医疗有望早日摆脱集采对体外诊断业务的阴影,但不得不说,这也是一招险棋。为了此次并购,迈瑞医疗背上了大约30亿元的商誉,2021年三季度公司商誉总额激增至43.52亿元。

如果后续这笔海外收购出现什么闪失,对迈瑞医疗来说或许是不能承受之重。当然,从目前来看,迈瑞医疗在海外市场的发展仍保持高速增长。

据迈瑞医疗对外透露,剔除新冠产品和汇率影响,国际市场2021年前三季度增长超过40%,其中体外诊断产线增长超过60%、医学影像产线增长超过 40%、生命信息与支持产线增长超过25%。

可见,体外诊断这个板块既是集采的“重点打击”对象,又是迈瑞医疗国内外市场发展的排头兵,成为多空双方的焦点,必争之地。目前来看,集采常态化让迈瑞医疗的股价面临的压力较大,面对这种情况,“药械一哥”该怎么办呢?

03 机构调研的最爱,20亿连续回购能止跌吗?

最近几年,迈瑞医疗一直都是机构调研的重点对象,连续两年接待机构数超过3000家,位居A股第一。从机构持仓来看,截至三季度末,机构数量为591家。这个数量级,确实让绝大多数上市公司难以望其项背。

图片来源:迈瑞医疗公告

几天前的1月4日,迈瑞医疗发布公告称,两个月中,华兴资本、华银基金、君和资本等649家机构1270人参加了迈瑞医疗调研和会议。这个数字,又是排名A股榜首。

但是,也就在1月4日这天,迈瑞医疗遭遇2022“开门黑”,暴跌10.22%。截至1月13日收盘,公司股价为323.49元/股,2022年跌幅达到15.05%。

从技术面来看,迈瑞医疗当前的股价已经来到去年8月份的前期低点附近。如果继续向下跌破支撑位,对投资者的信心或许造成更大的冲击。

也许是为了稳定股价,1月13日盘后,迈瑞医疗宣布拟使用自有资金以集中竞价交易的方式,斥资10亿元回购公司股票,回购价格以不超过400元/股。

四个月前的8月24日,也就是8月20日暴跌后没几天,迈瑞医疗就曾抛出过一次10亿元规模的回购计划,与此次如出一辙。

上次回购计划后,迈瑞医疗的股价确实稳定了一段时间,直到进入2022年,公司股价再次迎来一轮震荡。

从总体的业绩来说,迈瑞医疗的表现并不算差。2021前三季度,公司实现营收193.92 亿元,同比增长20.72%;归母净利润66.63 亿元,同比增长 24.23%;扣非净利润65.44亿元,同比增长24.30%。

这样的表现,也对得起“茅系列”的招牌。但是,在市场情绪偏冷的情况下,即便是利好消息,都有可能被解读成利空,而利空消息,或许有可能成为催命符。

而就在最近一段时间,迈瑞医疗可以说是没少受到各种传闻和利空消息的影响。比如“业绩不达预期”、销售“大批离职”,当然还有最头疼的集采信息,都在刺激着投资者的敏感神经。虽然迈瑞医疗对传闻消息进行了辟谣,但在情绪化的市场之下,往往成为雪上加霜的元素。

其实,这也不是迈瑞医疗一家的问题,整个医药大板块的各路龙头,比如恒瑞医药、药明康德、爱尔眼科,现在几乎都在坑里趴着。

长期来看,迈瑞医疗的基本面并没有像股价表现的那样,出现特别严重的问题,作为机构最青睐的A股上市公司之一,这一点还是有保障的。但是,在集采这把“达摩克里斯之剑”下,股价时不时遭遇震荡,或许也是迈瑞医疗在未来一段时间内,需要适应的节奏。

市场先生的热情或者担心,经常有些过度,这也是资本市场的一部分。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文来自微信公众号 “节点财经”(ID:jiedian2018),作者:三生 ,36氪经授权发布。

相关推荐

FAANG遭遇反垄断调查,市值一天蒸发1700亿美元

3200亿:迈瑞医疗再成创业板一哥,较美股退市时翻13倍,隐忧犹在

从安科到迈瑞,“医疗器械之都”深圳的流变

茅指数与宁组合

摆脱上游“卡脖子”,不差钱的迈瑞只花了40亿

“国产CT一哥”再冲IPO:净利近乎腰斩,能否成为下一个迈瑞?

“牙茅”三季度业绩失速,3天市值蒸发220亿,董事长怒怼网友冲上热搜

面对疾风,业绩开门黑考验“茅粉”持股能力

这家千亿市值药企的“婚前财产”,大都归了恒瑞医药的老板娘

股价被比特币搅动,市值已蒸发2000亿美元,特斯拉空头的春天已到来?

网址: 市值蒸发1700亿,“药械茅”迈瑞医疗的春天何时来? http://www.xishuta.com/newsview57606.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94831

- 2人类唯一的出路:变成人工智能 18279

- 3报告:抖音海外版下载量突破1 17828

- 4移动办公如何高效?谷歌研究了 17547

- 5人类唯一的出路: 变成人工智 17382

- 62023年起,银行存取款迎来 10009

- 7网传比亚迪一员工泄露华为机密 8000

- 8顶风作案?金山WPS被指套娃 6446

- 9大数据杀熟往返套票比单程购买 6423

- 1012306客服回应崩了 12 6370