第四范式的四道坎

商汤ProIPO估值水平是20多倍P/S (市销率 ),上市后最高直接干到40多倍。继商汤之后,1月27日创新奇智也要登陆港股,同样其ProIPO估值水平也是20倍P/S,不知道上市了会怎么炒。但无论如何,AI赛道开始燥起来了。

不同的AI公司外界往往雾里看花,其实按商用类型分4类,你能很快的明白各自的区别:

视觉类AI,最重要的应用是人脸识别和自动驾驶,典型公司有

语音语义AI,就是文字转语音,典型公司有

决策类AI,你可以简单的理解为“AI下棋”,典型公司有第四范式,目前ProIPO估值30亿美元。

人工智能机器人,波士顿动力公司的机器狗知道吧,国内公司典型公司有大疆,目前估值1660亿元。

港股上的商汤和创新奇智我们都解读过, 今天来聊聊第四范式。

图: 决策类 A I 市场份额,来源: 招股书

但从现实角度观察,福兮祸所伏,鲜明的特点又决定它必须要迈过几道坎才能真正的把商业模式跑通,卸下外界对其“流血IPO”、“IPO保命”的质疑。 毕竟第四范式账上的“现金+短期投资+理财产品”经不起1年多的亏损; 不像商汤和创新奇智,账上的钱还能可劲儿造好几年。

搭积木的架构,迁移学习是法宝

在总结第四范式的业务之前,我想先给出一个决策类AI的运用场景。假如一名甜点老板,上月某产品销售了十万,本月销售了五万。那么下个月该备多少货呢?如果产品单一,有经验的决策者或许能够猜得大差不差。

但如今消费者对产品的偏好瞬息万变,今天还追捧“脏脏包”,明天就独宠肉松小贝了。当产品品类较丰富,决策者就不能流于表面的市场规律,还需应对好市场偏好的变化。

决策类AI的目的就是解决上述类似问题,它基于数据进行科学的商业决策。决策类AI的逻辑支撑在于:统计学原理告诉我们只要建立合适的模型,就能无限逼近最真实的结果。

传统的数据分析软件,建立在数据库中不同数据被标记情况而“死硬”汇算出来的。这种方式不能灵活的生成新模型和表格,还需要一个既懂软件又要懂行业的团队实现灵活的数据汇算,要求过高了些。

第四范式提供一个简单操作且灵活搭建的数据平台,从而满足客户在不同场景的需要。其不同之处在于,它不是试图向用户提供一个分析工具,而是向用户提供一个各项功能都可以任意搭配的“积木”。

图: “搭积木”,来源: 招股书

◆Sage AIOS:一个类似于Windows一样的可视化操作系统,能够提高算力使用效率,为“搭积木”提供场地。

◆HyperCycle:内置在先知平台的无代码开发工具。按照提示说明拼接AI组件就可以完成AI学习的数据闭环。使用难度约等于照着葫芦画个瓢。

◆Sage Studio:可提供不同编程难度选择的AI模型编辑工具。可以根据不同业务需求编写或创造AI模块并可以组建的形式添加进原有的业务数据模型。

◆先知应用:先知系统上可以直接使用的开发好的应用,如同手机APP。

理解如何做到这些功能其实并不难,利用迁移学习使AI命令发现数据规律和设置数据闭环就可以达到以上效果。迁移学习是一种AI算法,同时也是第四范式创始人戴文渊在国际享誉盛名的法宝。

迁移学习旨在把一组数据的标注规则转移到另外一组数据上去。例如已知一筐花生米的质量标准,如何分类另一筐芝麻的品质优劣?迁移算法利用已知的优质花生米又大又饱满的定义套用在芝麻的形态分类上,从而得到好芝麻的分类。

另一方面,在机器筛选芝麻的时候发现有时候大且饱满的芝麻有可能只是个空壳。通过自动加入对芝麻重量的评审规则,AI能够做到进一步提升筛选芝麻的质量。

先知平台的客户能够灵活定义数据含义和改良数据结果,这些数据运作之后给出的建议,即所谓的决策。第四范式的产品,核心作用就是帮数字化转型后的企业用好数据。

框架卖给你,用好靠自己

使用第四范式的先知平台,用一句话总结:产品挺万能,师傅领进门,修行看个人。

第四范式向客户出售三种类型产品:先知平台及套件、与第三方定制的AI硬件 (服务器) 、定制开发服务。客户主要是系统集成商,在整体解决方案中做软件部分,不提供相对完整的数字化升级规划,终端的企业使用平台建模得靠自己动手。

依靠先知平台进行AI数字化建设,用得好的终端公司会开辟商业生命新周期。就目前情况来看,金融业和制造业因为业务高度相似,对平台的接受度会比较高。借着庞大的金融和制造业的基本盘,第四范式也达到了一个相对不错的收入水平。

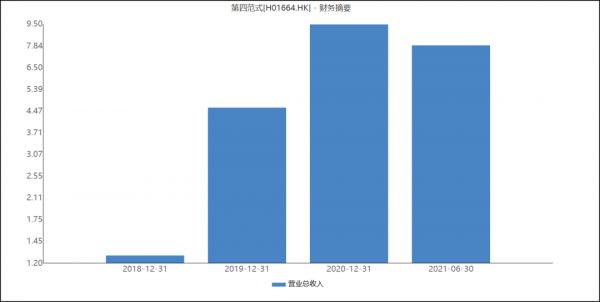

图: 第四范式的收入,来源: WIND

第四范式不直接接触客户数据加上平台具有可按需搭建的特点,意味着AI的实际使用成效取决于客户如何使用。

为了与其他SaaS厂商的直接定制解决方案拉开差异,第四范式把收费标准改成了软件授权+算力的形式让客户能够按需选购。但与阿里云等直接拥有硬件平台的公司不同,第四范式没有集群化的数据中心,现阶段只能向云服务厂商租赁服务器,再向客户出售算力配额。

另外,先知平台具有高度模块化和标准化的特点,使其比传统企业级软件部署时间加速不少。但这同时意味着第四范式在部署软件的过程中,赚不到工程师驻场服务费。

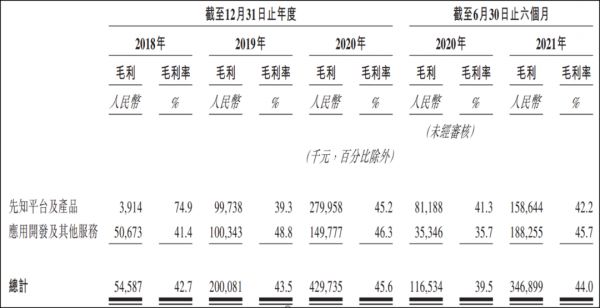

那么,上游算力要向外购买,下游人工带来的增值服务又拿不到,这使得第四范式的毛利,最终锁定在40%左右,大幅低于头部AI公司 (商汤70%+) 。

图: 第四范式的毛利率,来源: 招股书

纵观第四范式终端客户/用户的特点,就是它们都拥有不同程度的数字化,且业务产生的数据量巨大而难以有效整合。在海量的数据压力之下,任何能替代人力分析或灵活整合数据的工具都将是他们的一剂良方。

第四范式于2019年8月与永辉进行深度合作,经可调整的数字模型改良过后的系统,可针对客户进行个性化推荐,最终实现客单交易量提高,对应营收增加数亿。结果的成功不仅来自于永辉积极在数字化上的改革,同样也依赖于先知平台耐折腾。

2017年,永辉决定从推出子品牌超级物种来布局新零售业务,但两年的努力起效不大。

2019年下半年,永辉与第四范式达成合作关系,同时永辉超市推出了跟永辉生活APP非常相似的永辉买菜APP。力图转型线上,做好送到家业务,但冲突的APP被外界认为公司内部存在严重分歧。

2020年3月,永辉买菜APP下架,两个APP将合力发展到家业务。

2020年7月,重新收回旗下数字化平台永辉云创,方便公司更好的整合资源,提高线上业务的效率和服务质量。再度回归的永辉云创,与永辉超市进行融合,在管理上完成了一致性。

2021年上半年,最终在零售系统完成整合后,永辉线上销售额达到了68.1亿元,同比增长49.3%,占主营收入比重为14.1%。永辉的数字化转型正式开始享受福利期。

从事件线可以看出,第四范式于2019年与永辉合作的同时,永辉也在努力在数字化零售业务进行“自救”。数字化、智能化转型说起来很容易,做起来却是要涉及到各种流程和组织管理重建。第四范式的AI平台支持各种功能,可以被各种折腾也证明先知平台在架构上的可靠性。

但折腾数字化平台,就意味着终端企业用户要做行业内“第一个吃螃蟹的人”。这种“螃蟹”既可能很好吃,也可能让企业付出很高的代价。对于它们来说,再好的工具和建议也不如量体裁衣的一整套解决方案。AI平台作为工具哪怕再好,又如何呢?就像艺术作品,没有人会称赞一幅画作好是因为画笔的质量高。

第四范式的四道坎

在SaaS类产品的公司中,通常会有一个部门叫客户成功部。这个部门的任务是帮助客户用好产品获得正向效益,从而提高产品的声誉和客户续订率。但对第四范式这种AI公司来说,要想让用户获得良好的效果,需要再跨过几道坎。。

首先,标杆客户的合作模式能否推向全行业是第一个大难题。

如我们之前分析创新奇智时指出,AI公司的下游客户存在一个庞大的基本盘,金融行业对于第四范式来说就是庞大基本盘里的一部分。但这一套在零售行业恐怕就行不通了。

例如与永辉合作的成功转移到便利店的运营上,前者的优势是能够提供消费者长期的购买情况,从而获取消费者画像,进而优化推荐和进货算法,最终降低周转。

而对于便利店来说,店铺的选址要比提供商品类别更加重要,这导致所谓的成功案例或许在别人看来有生搬硬套之嫌,最后不得不再针对性的开发了一个智能选址的功能。

第二,研发的投入或许没有终点。

先知平台实际上是给用户提供了一整套的工具箱,看似用户根据想法可以自由搭建,但实际因为功能可选的问题,在一定程度上受限。这就导致为了这种假设性的满足客户可能的需求,就要持续不停的投入研发。

原因一是因为AI算法目前仍处在一个高速更新迭代的过程中,AI算法不能像传统ERP软件一样可以一个版本安稳使用5-10年。如果客户不能及时升级模型,随着业务增长,会多使用算力和降低效率。这导致客户在编写模型的时候要额外考虑算力分配与流程合理性的问题。

图: 第四范式的研发情况,来源: 锦缎

第二个原因是一旦有了独特的新需求,AI公司响应到交付的流程与传统ERP公司没有区别,都需要定制开发。如果需求明确,那为什么一开始不找软件公司开发呢?再退一步来讲,这种需求与响应之间产生的订单,可能被第三方服务商截胡。这就导致先知平台的功能和APP必须要不停的预判客户的需求而开发。

第三,人才管理问题。

先知平台可以让无代码学习经验的人凭借搭积木就能快速吃到AI应用落地的福利。好的产品需要投入巨大的研发,但一旦研发完,人才如何留住呢?

算法属于学术资源,这意味着任何一个设计核心的开发人员在未来都有可能从第四范式走出来开设公司。对竞争对手来说,代交竞业协议的罚款和预备日后可能的侵权罚款,相比亲自投入研发费用那简直就像是花五毛钱买的辣条。一旦产品成熟落地,研发费用还没有收回,价格很可能因为内卷快速下降。

第四范式作为模块化平台的领军人,不得不再继续拿出新功能才能与后来者拉开差距。

第四,客户自主开发模型的知识产权问题。

假设第四范式与宁德时代的合作中,已知宁德时代自己具备一定的数据编程能力。那么宁德时代利用先知平台为自己量身打造的AI模型,知识产权属于谁的呢?

属于宁德时代的话,那第四范式所谓的行业标杆客户的宣传策略可能不成立。毕竟客户用得好,跟产品厂家没太大关系。属于第四范式的话,那宁德时代开发的全球龙头级别生产控制系统模型,是不是就要流向二、三线去了?那作为自主开发出模型的用户,自然是不会情愿的。

现在这些问题没暴露不是因为都有妥善的解决,只是AI进入行业还是在早期阶段,未来发生的可能性需要提前预知。

人工智能在国内的市场在今天已经临近爆发期,但按部就班并不一定能取得最终的胜利。AI科技公司一方面对自己的亏损十分乐观,另一方面又对于自己在研发和占据科技前沿的投入十分自豪。但这种投入真的不是被迫的吗?产品理想虽好,但与落地成熟依然相距甚远。

第四范式成立已经四年,募资用途却只是按部就班的技术研发、加薪留人、营销推广、用投资和并购的方式打入目标行业。看似十分正常的选择,却透露着公司被捆绑在赶驴拉车模式下的困境:不停的陷入研发营销的循环,而不能像头部AI公司一般,规划建造自己的AIDC、落地自己的AI加速芯片,来提高利润率和产品附加值。

第四范式的AI先知平台,是好产品,但维持优势要付出太多了。

回头看着股权结构上面众多的小股东们,第四范式的上市之路真的只是谋求发展而不是救亡图存吗?

图: 第四范式的股东,来源: 招股书

本文来自微信公众号“锦缎”(ID:jinduan006),作者:俊宏,36氪经授权发布。

相关推荐

第四范式的四道坎

“逐利”的资本,为何独爱第四范式?

“风头正盛”的第四范式难掩“气虚”

第四范式抱宁德时代大腿?格局小了

又见AI独角兽流血IPO,第四范式三年半累亏30亿

38岁天才科学家掌舵,三年半累亏30亿,第四范式冲刺港股IPO

第四范式三年半烧掉30个亿,BAT竞争是更大的考验

第四范式IPO:三年半亏30亿,终于抱上宁德时代大腿

人工智能掀起巨浪,“AI独角兽”第四范式奔向港交所

36氪专访 | 第四范式陈雨强:AI落地难?95%的问题出在数据形式上

网址: 第四范式的四道坎 http://www.xishuta.com/newsview58151.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230