突破芯片“卡脖子”,国产光刻胶已经迈出第一步

2019年,日本、韩国因历史遗留问题爆发了争端。为了争取更多谈判筹码,日本向韩国半导体产业“痛下杀手”。

当年7月,日本方面宣布限制向韩国出口包括含氟聚酰亚胺、光刻胶以及高纯度氟化氢在内的三项重要半导体及OLED面板原材料。这一举措,让包括三星在内的韩国半导体企业遭受沉重打击。

对于当时的三星来说,所需要的EUV光刻胶仅有合成橡胶、东京应化、信越化学三家日本企业能够量产,光刻胶断供可能导致整个芯片产业链瘫痪。经过多次斡旋,日韩最终达成一致,韩国企业重新获得了日本企业的出口,三星的芯片才不受影响。

经此一役,三星开始认识到光刻胶的重要性,在韩国开始谋求半导体材料的自主化,尤其是EUV光刻胶的自主生产。两年多的努力下,在2021年底,韩国东进半导体自研产品终于通过三星电子EUV光刻胶可靠性测试,实现了巨大突破。

日韩EUV光刻胶的竞争,说明了两件事:

第一,在半导体领域,实现全产业链自主生产无比困难,连韩国这个全球第二半导体大国都要陷入“卡脖子”的困境。第二,即使有巨大困难,实现光刻胶这样的半导体关键领域自主生产是完全必要的,只有这样才能最大程度摆脱“卡脖子”的命运。

这也是国产光刻胶所面临的挑战和机遇。

光刻胶虽小,但在晶圆制造过程中却有着不可替代的重要作用,甚至已经成为中国芯片自主化的关键,有着极为重要的战略意义和实际价值。

/ 01 /

必须争夺的6%

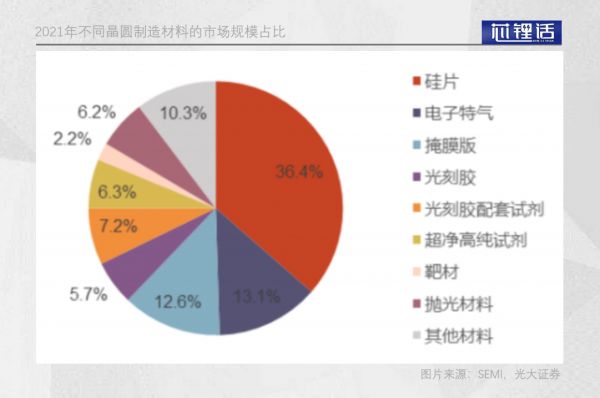

2020年,全球光刻胶市场的规模仅为18.33亿美元,对于行业规模超4000亿美元的半导体行业而言,这样的份额显得微不足道。

在整个晶圆制造制造的链条中,光刻胶这一环节的规模占比仅为6%,是主要材料中占比仅高于溅射靶材的种类。但就是这小小的6%,却是我们必须争夺的6%。

半导体晶圆制造中,光刻环节最为关键。它利用光化学反应原理,承担着将事先制备在掩模上的图形转化到晶圆的重要功能。

这个环节上,分辨率和聚焦深度是衡量整个曝光系统的两大核心参数。分辨率决定了晶圆成像的清晰度,这个参数主要受光刻机影响。

而聚焦深度则标志着成像质量和晶圆表面位置的关系,只有聚焦深度远大于晶圆表面的不平整度,才能保证光刻工艺的良率。这个参数则受光刻机、掩模和光刻胶共同决定。

对于差之毫厘谬以千里的芯片制造业来说,这小小的光刻胶决定了芯片的最终质量。

实际上,光刻胶是一类材料的总称,指的是通过紫外光等光线照射或辐射下,其溶解度发生变化的耐刻蚀薄膜材料。按下游市场需求,可以分为PCB光刻胶、FPD光刻胶、IC光刻胶三大类。在这里,我们仅讨论半导体光刻环节所需的IC光刻胶的市场情况。

在全球18.33亿美元的光刻胶市场规模中,细分市场规模最大的是用于248nm光刻工艺的KrF光刻胶和用于193nm的ArF/ArFi光刻胶,市场规模分别为6.12和7.1亿美元。

此外,用于435nm及365nm光刻工艺半导体产品的g线/i线光刻胶市场规模约2.9亿美元, EUV光刻胶市场规模为0.27亿美元,市场规模整体较小。

目前,全球光刻胶市场被日美厂商垄断,国产化率极低。长期以来,日本合成橡胶、东京应化、杜邦、信越化学、富士电子五大厂商垄断了85%的市场份额,日本的四家占据超过70%。在目前EUV光刻胶领域,量产的仅有日本合成橡胶、东京应化、信越化学三家企业。

基于此,除在低端的G线和I线上有部分光刻胶产品实现自主量产外,目前国内其他光刻胶产品基本完全依赖进口。

如果不能有效突破,那么我们的半导体产业将会始终受制于人。

/ 02 /

一个远甚于笔尖钢的问题

国内光刻胶发展不起来,有其历史原因。

在半导体领域,我国起步较晚,光刻胶也是如此。过去几十年中,全球形成了分工协同的大格局,半导体产业链更是全球分布,这种态势下,依赖进口并不是大问题。

但时移世易,当贸易保护主义抬头,就连韩国这个半导体大国都会受制于此,因此国内自研光刻胶更是必然大势。但目前来看,国产光刻胶仍然任重道远。

光刻胶的差距,本质上是精细化工基础的差距。光刻胶的研发模式虽然可以理解为一个不断进行配方调整的方法学过程,但在光刻胶成分中,成本占比高达60%-70%的树脂依然高度依赖进口,光引发剂也是如此,目前国内尚无量产产品。

纵观国际光刻胶巨头,信越化学、东京应化和日本合成橡胶本身就是化工行业全球巨头,又与三菱化学、美源商社、住友电木等优质的化工原料巨头合作密切。而杜邦本身更是一个巨无霸,能够自产光刻胶单体和树脂聚合。

我国虽是化工大国,但行业结构严重不合理。以合成树脂为例,低端产品严重过剩,通用性聚乙烯等产品利润附加值极低;高端产品严重缺乏,电子级环氧树脂、动力电池用聚偏氟乙烯隔膜等高端产品大量依赖进口。

虽然在过去几十年间,我们依靠“量”的爆发,在全球化工市场有了一定影响力,但聚焦高端市场,拼“质”的时候却无能为力。

从“量”到“质”正是我国化工行业转型的方向。

对于国内光刻胶厂商而言,目前普遍选择与国际化工巨头合作来试图实现突破。如上海新阳与德国贺利氏合作、北京科华与杜邦战略合作,其实更多的是原料供应上的合作。

19世纪初期,人类发明了钢笔,并在20世纪初期引入中国,但直到2017年我们才由太钢集团实现钢笔笔尖钢的自主突破。在钢笔依赖进口的时候,我们可以用铅笔、圆珠笔代替,但在光刻胶这件事上,我们没有第二选择,必须迎难而上。

因此光刻机突破,是一个远胜于笔尖钢的问题。它不仅需要光刻胶企业的努力,也需要国内精细化工产业的崛起。

/ 03 /

漫长自主路

光刻胶本身的配置难度是非常巨大的,这个过程主要由光刻胶企业自行研发,是一项对资金和技术实力都有较高要求的工作。

光刻胶的配置,需要进行无数次调配,最终追求的是数十个参数评估的实际效果。因此,光刻胶企业同时需要购置光刻胶、匀胶显影机、扫描电镜、台阶仪等设备,以及特种气体、抗反射涂层等光刻材料,对资本要求较高。

一般而言,不同的光刻胶涉及到树脂、光敏剂、溶剂和其他助剂的配比各有差异,并非是标准化的产品,每家光刻胶厂商产品都各具特色,甚至同一厂商旗下都有多款配比不同、性能不同的光刻胶产品。

正如前面提到的,光刻胶、光刻机、掩模等共同组成了光刻系统,光刻又是晶圆制造靠前的步骤,更换光刻胶通常会引发连锁反应。它不仅对后续刻蚀或离子注入工艺有直接影响,更重要的是,其影响可能会在十几道甚至几十道工艺以后才会显现出来。

这就导致研发之后,等待光刻胶国产替代的过程仍然漫长。

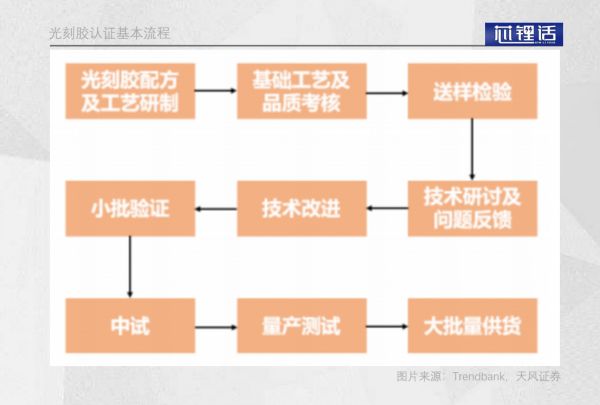

整体来看,对晶圆厂来说,更换光刻胶需要投入大量的时间和金钱。因此,在更换某款光刻胶之前,晶圆厂一般会进行严苛的光刻胶产品的验证及工厂资质的验证。

其中光刻胶验证根据验证阶段分为 PRS(光刻胶性能测试)、STR(小试)、MSTR(批量验证)及 Release(通过验证);工厂(产线) 资质验证方面,主要在质量体系、供货稳定性、工厂(产线)产能等几方面进行验证。

在工厂(产线)资质验证通过以及产品验证通过后,可实现对客户的正式供货。这些验证周期通常为 6-24 个月。

可以说,从研发,到调试,再到验证,光刻胶的量产供货是一个对技术、资本和时间都有极高要求的过程。想要实现光刻胶的国产替代,必须考虑到整个晶圆制造层面的严重对外依赖,这一过程将更为漫长。

/ 04 /

KrF光刻胶:国产化的下一个主战场

目前来说,国产光刻胶厂商仅在较低端的G线和I线光刻胶上实现了量产突破。G线和I线光刻胶用量最大,但前面说过,附加值不高,整体市场较小。

根据晶瑞电材,G线和I线光刻胶国产化率在10%左右,晶瑞电材旗下苏州瑞红、容大感光和彤程新材旗下北京科华均有量产,但均未披露相关半导体光刻胶产品具体营收情况。

这也是光刻胶企业的真实现状。一方面,半导体光刻胶产品市场不大,且国产化率低,企业往往并不专注于半导体光刻胶这一单一领域。另一方面,想要打入晶圆厂供应链,往往需要其他配套材料和设备。因此,目前资本市场上并没有以半导体光刻胶为主业的上市公司。

在KrF光刻胶上,目前北京科华和徐州博康实现量产,上海新阳产品开始获得订单,晶瑞电材产品尚在测试阶段。

今年以来,北京科华KrF供货进程加快。在2021年前三季度,北京科华半导体光刻胶等业务订单销售9375.85万元,同比增长51.6%。半导体用G/I线光刻胶同比增长61.78%,KrF光刻胶产品同比增长226.69%。

而徐州博康光刻胶产品主要为KrF光刻胶,2021年上半年营收达到415.89万元。

值得一提的是,徐州博康主营业务即是光刻胶单体。据其官网介绍,其已实现从单体、光刻胶专用树脂、光酸剂及光刻胶的国产化自主可控的供应链。也正是凭借此项优势,徐州博康在2021年8月获得华为哈勃3亿元投资。

至于ArF和EUV光刻胶,目前国内尚无量产产品。在ArF光刻胶上,南大光电、徐州博康、上海新阳、北京科华等光刻胶企业相关产品正在研发、认证、测试或小批量生产阶段,距离量产还有一段路要走。

以各大光刻胶企业实际情况来看,KrF光刻胶有望成为光刻胶国产替代的下一个主战场。

这个市场规模较大,同时能够应用于国内晶圆厂更为擅长、布局更广的成熟制程以及3D NAND堆叠架构。更重要的是,目前已有多个厂商实现相关产品量产。从营收数据看,在2021年其KrF产品增速有显著提升趋势。

可以看到,国产光刻胶企业已经在日美垄断下打开了一个突破口,坚实地迈出了第一步。随着国内精细化工转型加速,光刻胶国产替代将成为必然大势。

相关推荐

国产光刻胶初露曙光

全球芯片扩产,国产光刻胶的历史性机遇来了?

小小的光刻胶为何引发半导体行业震动?

光刻胶的局

起底光刻胶,中国企业必争的1%

华为汽车芯片会被卡脖子吗

芯片之后,面板危矣?

M1 芯片是苹果成为“杀手”的第一步

万字深度:A股半导体全景再复盘

日本断供?为何连个“胶水”都能让我们的芯片行业纠结

网址: 突破芯片“卡脖子”,国产光刻胶已经迈出第一步 http://www.xishuta.com/newsview58215.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213