自动驾驶,2022再无红利

核心观点

2022年,自动驾驶的热度中心将会从以资本扶持、Demo合作阶段,大胆地向技术上车、量产落地进行迁移;

2022年,自动驾驶将会呈现“五化”趋势发展:配套法规标准化、芯片加速自主化、场景精细化、量产常态化、竞争业态清晰化;

2022年,自动驾驶企业注重技术升级的同时,将集中发力商业化,毕竟赚钱才是硬道理。

近年来,汽车出行产业正处于一场剧变之中,几乎每一年都有跨越式的前进。

在刚刚过去的2021年,新能源汽车在中国汽车市场占比突破10%,激光雷达首次搭载于量产车型,Robotaxi场景化落地运营正式开启,各大车企纷纷发布碳中和目标……

时间走进2022年,汽车出行产业还将迎来哪些新的变革?行业的风向又将往哪里吹?谁又是最受资本市场青睐的掌上明珠?

亿欧汽车特别推出《壬寅·加速——汽车出行产业2022年发展趋势洞察》专题,寻找2022年汽车产业投资趋势、细分市场走向、产品发展走势,供业内人士参考。

本文为专题系列文章第一篇——《自动驾驶2022年发展趋势洞察》。

01 自动驾驶呈现“五化”趋势发展

刚刚过去的2021年里,自动驾驶成为名副其实的热门赛道。

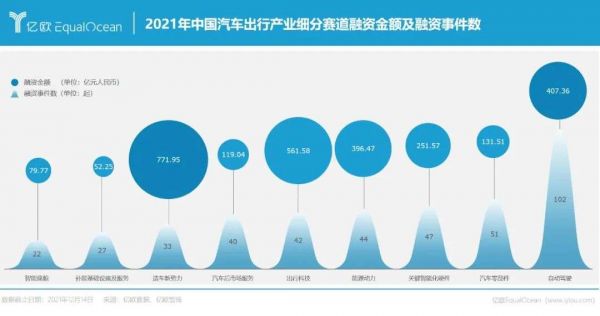

据亿欧汽车《2021中国汽车出行产业投融资市场洞察研究报告(含榜单)》,自动驾驶赛道在汽车出行产业九大赛道中融资总事件数榜首,共发生102起融资事件,市场热度最高,融资金额达407.4亿元,产业逐渐向深水区发展。

自动驾驶的资本泡沫也许会破灭,但技术则会随着时间的发展去伪存真。

2022年,“自动驾驶”的热度仍将继续,但热度的中心将会从以资本扶持、Demo扶持阶段,大胆地向技术上车、量产落地进行转移。

亿欧汽车经过行业走访与调研后认为,自动驾驶在2022年将会呈现“五化”趋势发展:配套法规标准化、芯片加速自主化、场景精细化、量产常态化、竞争业态清晰化。

在政策层面,配套法规呈标准化发展。 随着自动驾驶技术的普及化发展,政策法规亟需 先行,以宏观的视角对自动驾驶发展业态进行方向性指引,并对该行业提供政策支持,提升法律规范程度,加速推进行业标准的制定。

在技术层面,芯片将加速自主化发展。 缺芯已成行业发展的一大难题,汽车产业不胜其扰,为了尽快摆脱卡脖子的缺芯困境,中国造芯企业将加速芯片的自主化研发,以更快的速度响应市场需求,并在产品应用层面加速算法升级,为自动驾驶技术的发展提供稳定性支撑。

在场景层面,场景运营将更加精细化。 自动驾驶在封闭场景中的运营已经迈入了发展普及阶段,随着技术的迭代优化,自动驾驶将在更多细分场景中投入使用,提供特定场景下的专业服务。在不同专业的场景下,将孵化出具备强竞争力的自动驾驶厂商。

在商业化层面,自动驾驶将正式步入量产常态化阶段。 2021年,新能源汽车实现了爆发式增长,自动驾驶日渐成为新能源汽车的标配技术,进一步规模化量产,推动自动驾驶车辆的上路,实现海量数据的收集,从而反哺技术实现升级。

在竞争格局层面,自动驾驶的竞争态势将越来越清晰,呈现出典型的马太效应。 自动驾驶企业将形成第一梯队阵营,并与主机厂强强联合,以抱团发展的方式,实现生态共建,加速自动驾驶的技术普及。

02 摘除“达摩克利斯之剑”

2021年,汽车行业集体“缺芯”扼住了中国车企产能的喉咙。未来,如何让中国自动驾驶实现自我造血,摘除这把悬在中国车企上空的达摩克利斯之剑,中国科技公司正在蓄势发力。

图森未来创始人陈默是一个悲观的积极行动者。在他眼中,尽管自动驾驶软件在部分区域已经接近商业化量产,但供应链和硬件问题还远不够成熟。2022年,从传感器、车本身到冗余系统,都是自动驾驶公司需要着手解决的问题。

自动驾驶技术若要落地,软硬件缺一不可。

如果只提供软件没有域控制器,就很难做产品;如果只给车厂提供算力,那么对车厂便不是一体化的方案。在实际发展过程中,图森未来等自动驾驶厂商都选择了相似的“软硬实力”兼备的技术发展路径。

陈默直言:“衡量量产能力的关键,在于是否有车规级别的域控制器。”而在域控制器背后,是车规级别的芯片。

2022年,中国市场已然成为全球顶级汽车智能芯片的“角斗场”。自动驾驶“头号玩家”特斯拉,从早期 "Mobileye 芯片 + 自研算法 "、"NVIDIA 芯片 + 自研算法 ",到最终选择 " 自研芯片(FSD)+ 自研算法 ",特斯拉已经实现了“苹果式”的突破。

世界范围内,英伟达、谷歌等底层技术厂商已经在自动驾驶领域占据了先发优势。为了不受到底层研发生态的掣肘,芯片厂商地平线、黑芝麻智能等近年来积极发力车载芯片领域。

2021年,黑芝麻智能推出INT8算力106TOPS、INT4算力高达196TOPS的高算力自动驾驶芯片;而地平线的单颗车规级芯片的AI算力,目前也最高可达128TOPS。

黑芝麻智能CMO杨宇欣告诉亿欧汽车,自动驾驶的供应链体系尚未完全成熟,国内外企业同处于技术竞赛的阶段。国产芯片公司所要做的就是专注自身的技术优势,不断去创新迭代,争取通过技术突破,实现车规级的性能。

包括造车新势力“蔚小理”在内,许多深耕于自动驾驶的企业都在做高性能芯片的预研和高算力技术的储备工作。

极目智能副总王述良指出,生态安全问题同样不容忽视。当前汽车自动驾驶、辅助驾驶的标准化软件架构和安全相关的软硬件开发流程始终处在国外的组织约束之下,大家遵循国际上坚持多年的规范,同时在培育自己的基础软件开发能力,意在投入更多资源替代国外的力量。

需要承认的是,自动驾驶尚处在行业早期发展阶段,在向前挺进的过程中,技术、商业与安全是整个行业不得不兼顾的隐形枷锁。

03 赚钱才是硬道理

“挣钱嘛,生意,不寒碜。”《让子弹飞》中葛优的一句经典台词,恐怕是创业者们的共同心声。

能够形成 顺畅的商业闭环,是创业者获得可持续发展的基本前提。毕竟有价无市是常态,太多拥有好产品、好技术的公司最终死于没有实现商业化闭环。

亿欧汽车认为,2022年,许多进入到创业中后期的自动驾驶企业将面向商业落地层面集中发力。

尽管各地的自动驾驶试点遍地开花,但从真实的试运营情况来看,自动驾驶尚处在“尝鲜”的阶段。

主线科技CEO张天雷告诉亿欧汽车,企业需要通过真实场景下的灯塔项目和旗舰客户,把创新应用推向市场,来证实企业能够快速交付产品、实现稳定量产。

他对亿欧汽车表示,Robotaxi在自动驾驶细分场景中技术难度最大,而无人重卡兼具刚需性、迫切性和实现的确定性。自动驾驶需要兼顾市场体量和应用成熟度,短期来看,或许无人重卡的可行性更高。

但在王述良看来,无论是解决最后一公里的无人配送小车,还是特定场景下的低速自动驾驶,未来若想形成规模,必定要走通整个商业模式——要么降低成本,要么提高运行效率,当然系统的安全性和可靠性是首先要考虑的问题。

蘑菇车联创始人兼CEO朱磊认为,自动驾驶的本质是无人化作业,即这个自动化和智能化的作业过程提升了安全性与生产力,创造了“降本增效”的价值。

场景之争难免,而2022年将会是细分场景逐渐商业化落地的一年。均胜电子副总裁郭继舜认为,自动驾驶量产现阶段的关键因素是如何获取大量结构化的场景信息,解决边缘场景问题。

在他看来,当前进入量产开发深水区的自动驾驶,面对的已经不是研发问题,而是测试问题。谁能够用尽可能短的时间、用尽可能低的成本、获取大量准确的结构化信息,谁就将会是智能驾驶领域的赢家。

04 结语

自动驾驶领域一直是令玩家们垂涎,却分外难啃的“硬骨头”。

从2018年的小浪花到2021年的大浪潮,自动驾驶领域的入局者经过多年沉淀,已经从野蛮生长的技术初创期,陆续进入产品落地阶段。

十年磨一剑,霜刃未曾试。商业化将是新事物从技术走向产业的试金石。2022年,中国自动驾驶的玩家们,已经走到了决战之前的时刻。为了抢夺决战的入场券,今年的自动驾驶行业,必定是短兵相接,厮杀激烈。

本文来自微信公众号“亿欧汽车”(ID:EO-AUTO),作者:刘慧莹,36氪经授权发布。

相关推荐

自动驾驶,2022再无红利

苹果获得汽车侧视镜专利,智能汽车再无盲点

36氪独家 |「魔视智能」获1.5亿人民币B轮融资,2022年底前预计量产100万套自动驾驶产品

说大话的蔚来,活在2022

互联网的悲哀:阿里腾讯之后再无阿里腾讯

雕爷再无牛腩

辰韬资本智驾基金合伙人萧伊婷:港口自动驾驶天花板低,但有望2022年底规模商用

Waymo被爆寻求车厂入股, 自动驾驶市场再无“独孤求败”

黄金盛世到没有一人?硅谷巨头为何再无华人高管

抖音之后再无全民papi酱,短视频网红该何去何从

网址: 自动驾驶,2022再无红利 http://www.xishuta.com/newsview58235.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243