君实生物21年未能扭亏,但现金流创造能力才是关注重点

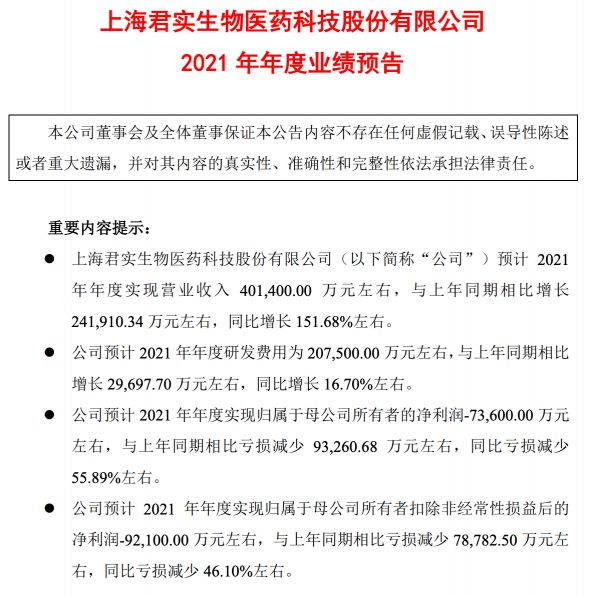

1月28日晚间,君实生物发布2021年年度业绩预告,公司全年营收40.14亿元左右,同比增长151.68%左右。归属于母公司所有者净利润为-7.36亿元左右,与上年同期相比亏损减少9.33亿元左右,同比亏损减少55.89%左右。扣非净利润为9.21亿元左右,同比亏损减少46.10%左右。

值得注意的是,君实生物预计2021年研发费用为20.75亿元,同比增长16.70%,占营收50%左右。总体而言,21年未能扭亏成为超越市场预期的关注点,但市场更应该关注现金流创造能力变化。

融资窗口关闭,经营性现金流是当下生物科技公司必须关注的指标

华尔街见闻·见智研究认为,目前,医药行业尤其是生物科技公司的融资窗口逐渐关闭,二级市场频频破发,发行估值快速下降,同时一级市场也在冷却,融资估值大幅打折,医药公司在融资中的话语权快速下降。这些都导致了行业内公司经营情况出现变动。

生物医药是一个烧钱的行业,尤其是对于管线众多的公司尤其如此。因而在行业融资低谷期,现金流应该成为投资者关注的首要指标。因其是关系着公司后续研发临床进度能否得到保证的关键因素,在融资困难的当下,能够逆势创造经营性现金流的生物医药公司就显得难能可贵。

对于君实生物而言,后期管线的研发和临床对现金流的需求也是投资者需要考虑的重要因素。而君实在新冠疫情中的表现无疑让投资者眼前一亮。

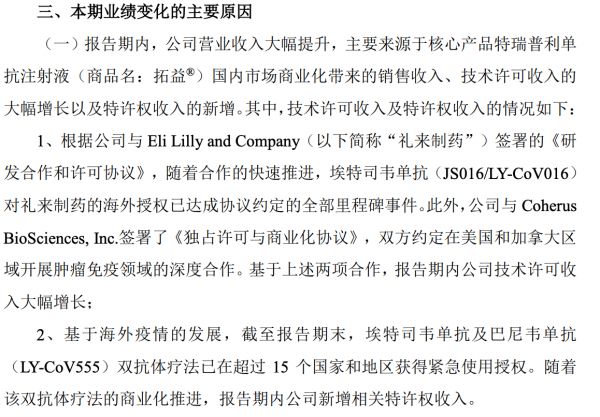

君实生物在年报预告中提及,公司的新冠中和抗体埃特司韦单抗(JS016/LY-CoV016)对礼来制药的海外授权已达成协议约定的全部里程碑事件。埃特司韦单抗及巴尼韦单抗(LY-CoV555)双抗体疗法已在超过15个国家和地区获得紧急使用授权。随着该双抗体疗法的商业化推进,报告期内公司新增相关特许权收入。

根据相关合作协议,君实生物21年已收到新冠中和抗体埃特司韦单抗(JS016/LY-CoV016)里程碑款15亿元RMB(2.45亿美元)。

同时君实还将获得两位数比例的销售额分成,根据礼来财报数据预计全年新冠中和抗体收入21亿美元,埃特司韦单抗(JS016/LY-CoV016)在礼来中和抗体鸡尾酒组合收入中定价为850美金占总价值的40%。按照最低10%分成比例,君实将获得至少5.7亿人民币的销售分成。

此外,君实公告已全额收到授权Coherus特瑞普利单抗北美权益收入的约10亿元人民币(1.5亿美元)首付款。此外,君实也表示特瑞普利单抗在国内的收入也大幅上升,市场预期超过10亿人民币。

华尔街见闻·见智研究认为新冠疫情对于大多数生物制药公司都带来了负面影响,只有少数在疫情初期就敏锐抓住时机快速推进研发和临床的公司,才获得了赚取现金流的机会,为疫情后时代的发展积蓄了新的研发和并购资金。显然,君实在这方面成绩优异。

中和抗体之后,口服药能否接棒?

1月24日,FDA宣布,暂停礼来/君实中和抗体的分发。根据美国疾病控制与预防中心的数据,截至2022年1月15日,美国99%以上的新冠病例都是由omicron突变毒株造成的。而礼来/君实中和抗体中和抗体对Omicron突变毒株无效,因此FDA决定限制其在美国范围内使用。只有在流行对这些新冠中和抗体敏感突变株的地区,才可以使用。

见智研究认为,本月美国再次限制君实中和抗体使用,重新恢复分发的可能性较小。市场认为新冠药物的一次性收益对行业公司的业绩影响不大。但实际上在行业融资窗口逐渐关闭的时刻,能够在行业低谷逆势获得一大笔现金流,无论在管线推进还是并购其他公司或产品上,这样的公司都具备先发优势,这样的一次性收入会在未来转化为持续性收入。这实际是公司能力的体现。

接下来口服药将成为新冠治疗药物的分发主力。自12月辉瑞、默沙东的口服新冠要获批后,美国新冠治疗药物分发中,口服药物已经占据主导。随着口服药产能的提升,这一比例将持续扩大。

在新冠口服药中,君实生物仍然进度领先。君实生物的口服新冠药VV116正在准备II、III期国际多中心临床。2021年12月,VV116在乌兹别克斯坦获得使用授权,成为全球第三款口服新冠小分子药物。

VV116由中国科学院上海药物研究所、中国科学院武汉病毒研究所、旺山旺水生物医药有限公司联合研发,2021年9月,君实生物与旺山旺水达成合作协议之后共同承担VV116在全球范围内的临床开发和产业化工作。

此外,君实在1月26日公告,与旺山旺水共同开发靶向3CL蛋白酶的可口服抗新冠病毒候选新药VV993,该靶点与辉瑞新冠口服药相同。同时公司还宣布VV993未来可能将与VV116联用,发挥更大效果。

见智研究在此前文章《瑞德西韦最新有效率87%,国内这款药物值得期待 | 见智研究》中写到,VV116从作用机制上讲,与瑞德西韦相似,其口服吸收后迅速代谢为母体核苷,该核苷在体内组织能够广泛分布,随后转化为与瑞德西韦相似的氘代的三磷酸形式核苷酸类似物,插入到正在延长的RNA链中,阻断RdRp的复制。

此次瑞德西韦高达87%有效率的临床数据,也侧面加强了VV116在有效性上的证据,同时口服制剂的可及性更高。叠加有望成为国内对抗新冠的有效工具。未来一旦VV116或VV993临床成功,将成为君实新的现金流产品。

本文来自“华尔街见闻”,作者: 申思琦,36氪经授权发布。

相关推荐

君实生物21年未能扭亏,但现金流创造能力才是关注重点

首家“新三板+H+A”公司诞生:君实生物四年亏超19亿,PD-1产品面临白热化竞争

专注mRNA疫苗,「斯微生物」获得君实生物千万元投资

“肿瘤神药”PD-1红海中,恒瑞、百济、信达、君实四小龙谁拔头筹?

最前线 | 君实生物科创板IPO完成发行注册,H股近两月累计涨幅达51.81%

最前线丨参与研发的新冠抗体获批进入Ⅰ期临床试验,君实生物港股高开3.45%

合成生物行业2019年Q2融资报告:半年融资19亿美元,重点关注治疗领域

医疗健康行业周报 |百奥赛图获9.7亿元D+轮融资;药监局发布《高通量测序仪标准》;君实生物单抗药获FDA孤儿药认定

百度:讲故事从来不是重点,落地才是

2019致投资人:准备迎接股权投资时代

网址: 君实生物21年未能扭亏,但现金流创造能力才是关注重点 http://www.xishuta.com/newsview58467.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234